Крок за кроком український істеблішмент реформує вітчизняну модель державного управління у бік переходу до моделі електронного уряду. Дана модель покликана підвищити ефективність та прозорість влади, а також встановити суспільний контроль над нею. Одним з складових процесу імплементування електронного урядування є впровадження на законодавчому рівні Єдиного веб-порталу використання публічних коштів – E-Data.

Як і кожне нововведення, обов’язок розпорядників публічних коштів звітувати за допомогою даного веб-ресурсу видається багатьом з них чимось складним, заплутаним та незрозумілим. В даній статті ми сформуємо покроковий порядок дій розпорядників публічних коштів для виконання нормативних приписів Закону про публічні кошти.

Призначення порталу E–data

За інформацією, що міститься в Інструкції користувача Єдиного веб-порталу використання публічних коштів, яка розміщена за посиланням – http://e-data.gov.ua/web/guest/login , E-Data – це офіційний державний інформаційний портал у мережі Інтернет, на якому оприлюднюється інформація про використання публічних коштів та реалізується ідея прозорого бюджету згідно з Законом про публічні кошти.

Звертаємо вашу увагу, що відповідно до наказу Міністерства фінансів України від 29.10.2015 р. № 972 «Про проведення дослідницької експлуатації веб-порталу» дослідна експлуатація (тестовий режим) Єдиного веб-порталу використання публічних коштів – E-Data триває з 29.10.2015 до 30.06.2016. Офіційна позиція команди проекту веб-порталу E-Data, що до січня 2016 року розпорядники публічних коштів тимчасово мають можливість виправляти та видаляти навіть ту інформацію, що ними вже була підписана за допомогою ключа ЕЦП.

Також, відповідно до частини 2 статті 4 Закону України «Про відкритість використання публічних коштів» (далі — Закон про публічні кошти) від 11.02.2015 № 183-VIII у разі вчинення порушень, зазначених у частині першій цієї статті (неоприлюднення інформації, оприлюднення недостовірної, неточної або неповної інформації, несвоєчасне оприлюднення інформації) з вини суб’єкта, уповноваженого Кабінетом Міністрів України на адміністрування єдиного веб-порталу використання публічних коштів, відповідальність несе керівник такого уповноваженого суб’єкта.

Адміністратором даного веб-порталу – є Міністерство фінансів України. Портал складається з двох основних компонентів:

- Модуль «Використання публічних коштів», на якому оприлюднюються трансакції Казначейства та звіти про використання публічних коштів;

- Модуль «Прозорий бюджет», на якому відображається інформація щодо прозорості процедур та працюватимуть інструменти аналізу та контролю бюджету громадянами.

Нормативно-правові акти, які регламентують діяльність веб-порталу Е-Data:

- Закон України «Про відкритість використання публічних коштів» від 11.02.2015 № 183-VIII;

- План заходів з виконання рекомендацій ЄС, які містяться у п’ятій доповіді ЄС щодо прогресу України у виконанні Плану дій щодо лібералізації ЄС візового режиму (завдання № 24) затвердженого Прем’єр-міністром України 28 травня 2015 року (доручення Секретаріату Кабінету Міністрів України від 28.05.2015 №20609/15/1-15);

- Порядок адміністрування Єдиного веб-порталу використання публічних коштів, затверджений постановою Кабінету Міністрів України від 14 вересня 2015 р. № 694;

- Порядок оприлюднення на Єдиному веб-порталі використання публічних коштів інформації про платіжні трансакції на єдиному казначейському рахунку, затверджений постановою Кабінету Міністрів України від 14 вересня 2015 р. № 676;

- Наказ Міністерства фінансів України від 29.10.2015 р. № 972 «Про проведення дослідницької експлуатації веб-порталу».

Суб’єкти звітування про відкритість використання публічних коштів

Усі розпорядники публічних коштів готують інформацію про використання публічних коштів за формами, на яких ми зупинимось детальніше далі. Зміст таких документів визначено пунктами 1, 2, 3 частини 1 статті 3 Закону про публічні кошти окремо для трьох типів суб’єктів. Особливості звітування кожною категорією розпорядників публічних коштів наводимо нижче.

Таблиця 1

| Категорія суб’єкта | Зміст інформації, яку оприлюднюють на веб-порталі | Строки подання інформації |

| У разі використання коштів Державного бюджету України, бюджету Автономної Республіки Крим та місцевих бюджетів | розпорядник (одержувач) бюджетних коштів (найменування, ідентифікаційний код юридичної особи, місцезнаходження, прізвище, ім’я та по-батькові керівника); головний розпорядник бюджетних коштів (найменування, місцезнаходження, прізвище, ім’я та по-батькові керівника); обсяги бюджетних призначень та/або бюджетних асигнувань на відповідний бюджетний період – всього та в розрізі бюджетних програм; обсяги проведених видатків бюджету та наданих кредитів з бюджету за звітний період – всього та в розрізі бюджетних програм (при цьому зазначаються також види та обсяги відповідних надходжень щодо коштів спеціального фонду бюджету); інформація про укладені за звітний період договори (предмет договору, виконавець (найменування, ідентифікаційний код юридичної особи, місцезнаходження), вартість договору, ціна за одиницю (за наявності), кількість закупленого товару, робіт та/або послуг, проведена процедура закупівлі або обґрунтування її відсутності з посиланням на закон, обсяг платежів за договором у звітному періоді, строк дії договору); інформація про стан виконання договорів, укладених у попередні звітні періоди, з усіма додатками, які є їх невід’ємною частиною (предмет договору, виконавець (найменування, ідентифікаційний код юридичної особи, місцезнаходження, прізвище, ім’я та по-батькові керівника), вартість договору, ціна за одиницю (за наявності), процедура закупівлі або обґрунтування її відсутності з посиланням на закон, обсяг платежів за договором у звітному періоді, наявність або відсутність претензій і штрафних санкцій, що виникли в результаті виконання договору, акти виконання договору (акти наданих послуг, приймання-передачі, виконаних робіт) за наявності); кількість службових відряджень, у тому числі із зазначенням кількості закордонних відряджень, загальний обсяг витрат на службові відрядження, у тому числі із зазначенням обсягу витрат на закордонні відрядження. | Інформація оприлюднюється щоквартально, не пізніше як за 35 днів після закінчення звітного кварталу 3-й квартал 2015 до 04.11.2015 4-й квартал 2015 до 04.02.2016 1-й квартал 2016до 05.05.2016 2-й квартал 2016 до 04.08.2016 3-й квартал 2016 до 04.11.2016 4-й квартал 2016 до 06.02.2017* Зберігається в режимі вільного доступу протягом трьох років з дня оприлюднення. |

| У разі використання коштів підприємств, отриманих ними від їхньої господарської діяльності (власні кошти) | підприємство (найменування, ідентифікаційний код юридичної особи, місцезнаходження, прізвище, ім’я та по-батькові керівника); орган управління майном підприємства (найменування, місцезнаходження, прізвище, ім’я та по-батькові керівника); обсяг платежів за договорами за звітний період – у розрізі товарів, робіт і послуг; відомості про договори, укладені за звітний період, загальна вартість яких перевищує 1 мільйон гривень (предмет договору, виконавець (найменування, ідентифікаційний код юридичної особи, місцезнаходження, прізвище, ім’я та по-батькові керівника), вартість договору, ціна за одиницю (за наявності), строк дії договору); відомості про стан виконання договорів, укладених за попередні звітні періоди, які продовжують виконуватися, загальна вартість яких перевищує 1 мільйон гривень (предмет договору, виконавець (найменування, ідентифікаційний код юридичної особи, місцезнаходження, прізвище, ім’я та по-батькові керівника), вартість договору, ціна за одиницю (за наявності), обсяг платежів за договором у звітному періоді, наявність або відсутність претензій і штрафних санкцій, що виникли в результаті виконання договору, акти виконання договору (акти наданих послуг, приймання-передачі, виконаних робіт) за наявності). | Інформація оприлюднюється щорічно, не пізніше 31 січня року, наступного за звітним роком, та зберігається в режимі вільного доступу протягом трьох років з дня оприлюднення (За 2015 рік до 31 січня 2016 року) |

| У разі використання коштів загальнообов’язкового державного соціального страхування та коштів Пенсійного фонду | підприємство, установа, організація (найменування, ідентифікаційний код юридичної особи, місцезнаходження, прізвище, ім’я та по-батькові керівника), що використовує кошти загальнообов’язкового державного соціального страхування та/або кошти Пенсійного фонду; обсяги надходжень та витрат, затверджені на відповідний рік; надходжень та витрат за звітний період; інформація про укладені за звітний період договори (предмет договору, виконавець (найменування, ідентифікаційний код юридичної особи, місцезнаходження, прізвище, ім’я та по-батькові керівника), вартість договору, ціна за одиницю (за наявності), проведена процедура закупівлі або обґрунтування її відсутності з посиланням на закон, обсяг платежів за договором у звітному періоді, строк дії договору); інформація про стан виконання договорів (предмет договору, виконавець (найменування, ідентифікаційний код юридичної особи, місцезнаходження, прізвище, ім’я та по-батькові керівника), вартість договору, ціна за одиницю (за наявності), проведена процедура закупівлі або обґрунтування її відсутності з посиланням на закон, обсяг платежів за договором у звітному періоді, наявність або відсутність претензій і штрафних санкцій, що виникли в результаті виконання договору, акти виконання договору (акти наданих послуг, приймання-передачі, виконаних робіт) за наявності); кількість службових відряджень, у тому числі із зазначенням кількості закордонних відряджень, загальний обсяг витрат на службові відрядження, у тому числі із зазначенням обсягу витрат на закордонні відрядження. | Інформація оприлюднюється щоквартально, не пізніше як за 35 днів після закінчення звітного кварталу 3-й квартал 2015 до 04.11.2015 4-й квартал 2015 до 04.02.2016 1-й квартал 2016до 05.05.2016 2-й квартал 2016 до 04.08.2016 3-й квартал 2016 до 04.11.2016 4-й квартал 2016 до 06.02.2017* Зберігається в режимі вільного доступу протягом трьох років з дня оприлюднення. |

*Згідно з частиною 5 статті 254 Цивільного Кодексу України, якщо останній день строку припадає на вихідний, святковий або інший неробочий день, що визначений відповідно до закону у місці вчинення певної дії, днем закінчення строку є перший за ним робочий день.

Реєстрація на веб-порталі E–Data

Для реєстрації «службового кабінету» у вас має бути наявний ключ електронно-цифрового підпису (далі – ЕЦП). Будьте уважні, на сьогодні на порталі Є-Дата працюють ключі електронно-цифрового підпису (ЕЦП) акредитовані Центру сертифікації ключів Державної Фіскальної служби України (ДФС) та Акредитованого центру сертифікації ключів (АЦСК) “Україна”. Якщо ви користуєтесь ЕЦП АЦСК «Україна». Для того, щоб використовувати ключі АЦСК «Україна» на порталі «Є-Дата» їх потрібно конвертувати у потрібний формат. Для конвертації ключів необхідно перейти за посиланням http://www.me-doc.com.ua/index.php?id=1111174113. Зверніть увагу, що підприємство може мати декілька ключів, але система Є-Дата працює лише з одним ключем який був зазначений при реєстрації на порталі.

Отже, розпорядники публічних коштів заходять на веб-портал E-Data шляхом переходу за посиланням – http://e-data.gov.ua . У правому верхньому кутку ви знайдете позначку «службовий вхід» натискаєте на нєї.

Обираєте функцію «Реєстрація» (Рис.1). Далі відкривається сторінка «Реєстрація користувача бюджетних коштів» де ви заповнюєте всі наявні поля. Звертаємо вашу увагу, всі поля мають бути заповнені, якщо інформації немає, то ставимо прочерки «-».

Щодо поля «Категорія суб’єкта»: можливості веб-порталу Є-data дають змогу обирати декілька пунктів у зазначеному переліку. А отже, якщо розпорядником бюджетних коштів, який звітує, є комунальне підприємство, то він може обирати одразу декілька категорій залежно від особливостей провадження ним діяльності. Наприклад, «Одержувачі бюджетних коштів» та «Комунальні підприємства».

Щодо поля стосовно класифікаторів кодів видатків: коли розпорядник публічних коштів працює з декількома кодами, то їх вводять переліком через кому, не зазначаючи їхніх назв. Далі завантажуєте ключ ЕЦП та вводите пароль захисту ключа, який ви отримали в Центрі сертифікації ключів, та натискаєте функцію «Зчитати/ Підписати». Звертаємо вашу увагу, що лише підпис, яким ви скористались під час реєстрації, застосовуватимете в подальшому при роботі на веб-порталі Є-data.

Після реєстрації ви потрапляєте в «Службовий кабінет». Для авторизації на веб-порталі Є-data в подальшому вводите код ЄДРПОУ вашої організації та пароль, який ви зазначили при реєстрації.

Типові помилки при реєстрації на веб-потралі E-Data:

- Дані для підпису не вказані/Введіть коректні дані

Причина: не заповненні або заповненні неправильно обов’язкові поля для введення інформації.

Вирішення: перевірте всі поля. Неправильно заповнене поле підсвічується жовтим/червоним кольором. - Помилка 65534/Cannot connect euSing to object/Type Error: euSing is undefind/ Не знайдено сертифікат ключа/Доступне розширення DAT

Причина: помилка зчитування ключа ЕЦП.

Вирішення: переконайтесь, що у вас ключ АЦСК ДФС, або конфертований ключ АЦСК «Україна»/ перевірте чи не «обрізний інтернет», якщо ж він обмежений, спробуйте зайти через сервер Proxy/браузер в я кому ви працюєте не зчитує бібліотеку – скористайтесь браузером Chrome.

Розміщення звітів на веб-порталі Є-data

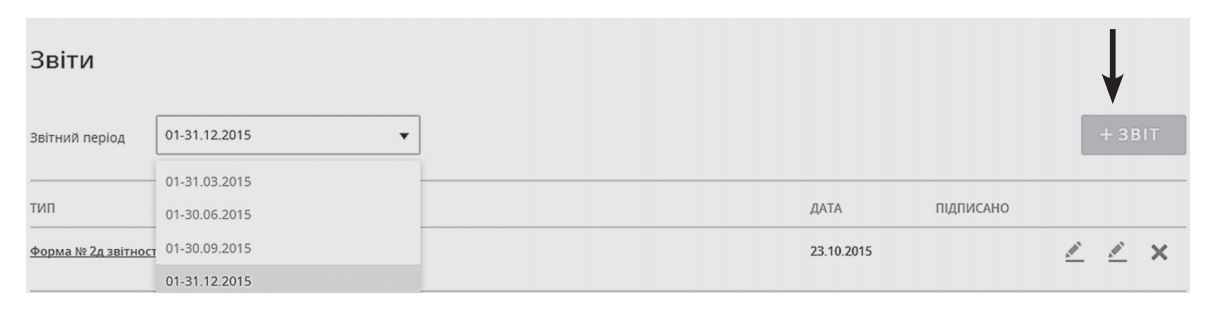

Для того щоб розмістити звіт на веб-порталі Є-data, розпорядник публічних коштів заходить у «Службовий кабінет» та обирає меню «Звіти» (рис. 2).

Звертаємо вашу увагу, що (поки даний веб-портал діє в тестовому режимі) розпорядники публічних коштів тимчасово мають можливість виправляти та видаляти навіть ту інформацію, яку вони вже підписали за допомогою ключа ЕЦП. Зробити це можна за допомогою функцій, розміщених біля відповідного поля/ документа. Нижче наводимо графічне зображення даних функцій (рис. 3).

Далі в полі «Звітній період» обираєте, за який період — квартал/рік — ви звітуватимете, й натискаєте на кнопку «+Звіт» (рис. 4).

Види звітів залежно від суб’єкта подання інформації

Залежно від того, до якої категорії належить розпорядник публічних коштів та за якою інформацією відбувається звітування на веб-порталі Є-data, обирають тип звіту для подання інформації про використання публічних коштів. Нижче наводимо інформацію стосовно виду звітності, характерної для кожної категорії розпорядників публічних коштів.

Види звітів

Розпорядники і одержувачі коштів (суб’єкти, які отримують фінансування з державного/місцевого бюджету, державні/комунальні підприємства):

- «Звіт про надходження та використання коштів загального фонду» (форма № 2д, № 2м) [додаток 4 до наказу Мінфіну від 09.12.2012 р. № 44 «Про затвердження Порядку складання фінансової та бюджетної звітності розпорядниками та одержувачами бюджетних коштів», зареєстрованого в Мін’юсті 09.02.2012 р. за № 196/20509 (далі — наказ № 44)];

- «Звіт про надходження і використання коштів, отриманих як плата за послуги» (форма № 4-1д, № 4-1м) (додаток 5 — наказ № 44);

- «Звіт про надходження і використання коштів, отриманих за іншими джерелами власних надходжень» (форма № 4-2д, № 4-2м) (додаток 6 — наказ № 44);

- «Звіт про надходження і використання інших надходжень спеціального фонду» (форма № 4-3д, № 4-3м) (додаток 7 — наказ № 44);

- «Звіт про надходження і використання коштів, отриманих на виконання програм соціальноекономічного та культурного розвитку регіонів» (форма № 4-4д) (додаток 8 — наказ № 44);

- інформація про відрядження.

Фонди соціального страхування:

- «Звіт про виконання бюджету (кошторису) Фонду» (додаток 13 — наказ № 44);

- «Звіт про надходження та використання коштів загального фонду» (форма № 2д, № 2м) (додаток 4 — наказ № 44);

- «Звіт про надходження і використання інших надходжень спеціального фонду» (форма № 4-3д, № 4-3м) (додаток 7 — наказ № 44);

- інформація про відрядження.

Пенсійний фонд:

- «Звіт про виконання бюджету (кошторису) Фонду» (додаток 13 — наказ № 44);

- «Звіт про надходження та використання коштів загального фонду» (форма № 2д, № 2м) (додаток 4 — наказ № 44);

- «Звіт про надходження і використання інших надходжень спеціального фонду» (форма № 4-3д, № 4-3м) (додаток 7 — наказ № 44);

- інформація про підприємства, установи, організації, що використовують кошти Пенсійного фонду;

- інформація про відрядження.

Зверніть увагу! Якщо звіт сформовано у форматі «dbf», то розпорядник публічних коштів має право завантажити документ з комп’ютера та не заповнювати вручну поля відповідного звітування. Якщо звіт не сформовано у вищезазначеному форматі, то розпорядник вручну заповнює всі поля відповідного звіту. Якщо ж у полі немає інформації, то ставиться прочерк «—». Далі натискаєте функцію «Зберегти зміни».

Розміщення договорів на веб-порталі Є-data

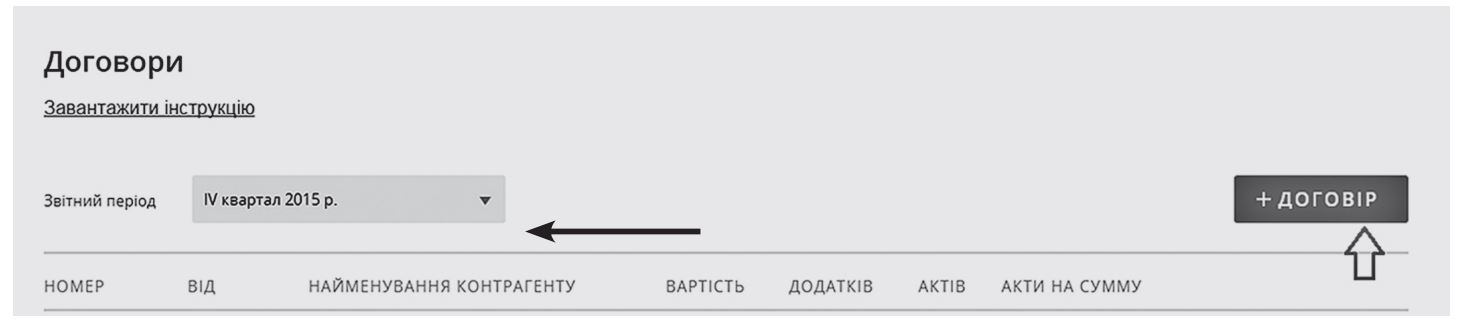

Для розміщення договорів на веб-порталі Є-data необхідно зайти в «Службовий кабінет», а потім — у меню «Договори» (рис. 2). Обираєте звітний період та натискаєте на функцію «+Договір» (рис. 5).

Далі з’являється форма для заповнення інформації стосовно укладених договорів за обраний вами період. Заповнюєте всі поля відповідної форми. Якщо розпорядник не має інформації для внесення в обов’язкові поля заповнення, то в такому разі розпорядник публічних коштів ставить «—».

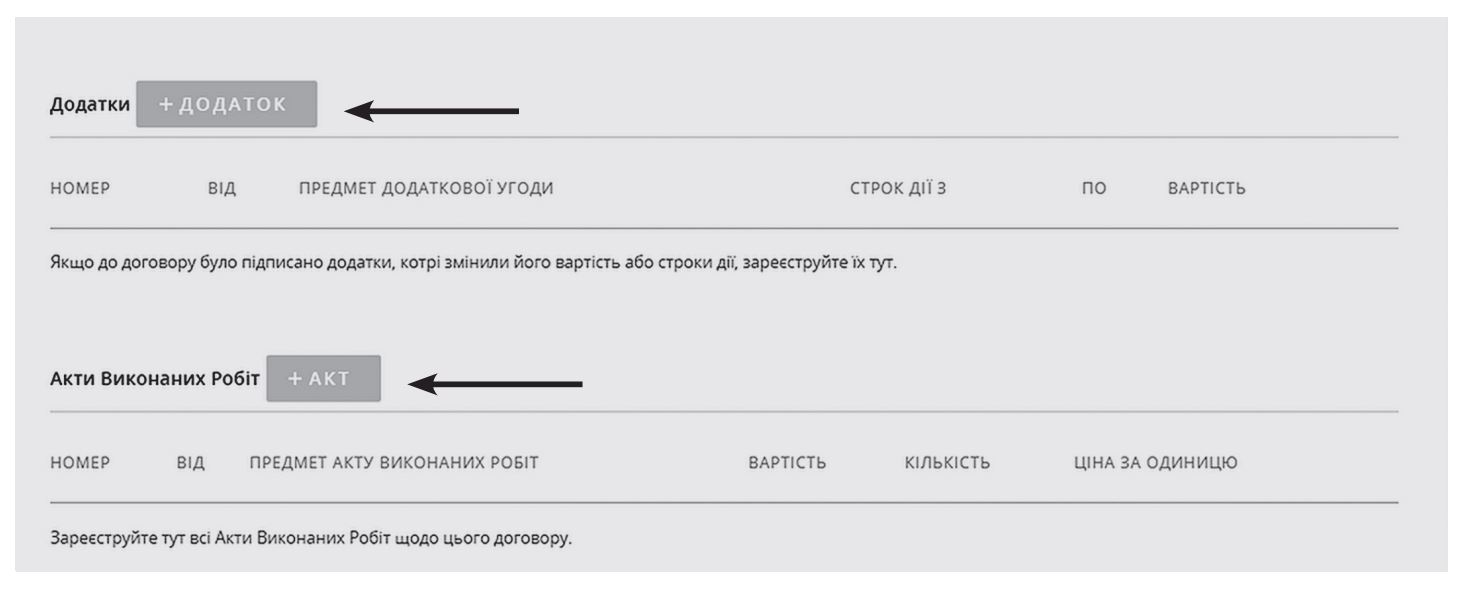

Після внесення даних розпорядник публічних коштів може скористатись або функцією «Зберегти зміни», або функцією «Підписати».

Лише після підпису договору розпорядник публічних коштів матиме змогу внести інформацію стосовно додаткових угод (функція «Додатки»), актів (функція «Акти/Накладні») (рис. 6) та штрафних санкцій (функція «Штрафні санкції).

Отже, спираючись на все вищезазначене, можна дійти висновку, що Україна впевнено крокує шляхом повного переходу до електронного врядування. Увесь документообіг, присутній у сьогоднішній діяльності різноманітних державних органів, поступово переходить у площину електронних документів. Тому закликаємо вас, наші читачі, вчасно оприлюднювати інформацію щодо відкритості використання публічних коштів за допомогою Єдиного веб-порталу використання публічних коштів — Є-data.

Актуальні питання стосовно роботи на веб-порталі E-Data

При роботі розпорядників публічних коштів на веб-порталі E-Data виникає багато суперечливих питань. На одні з найрозповсюджуваніші з них, на прохання редакції «Радник в сфері державних закупівель», надасть відповіді керівник проекту «Єдиний веб-портал використання публічних коштів – E-Data» – Олександр Щелков.

Ред.: Якщо по договору, який був укладений не в звітній період, не проводилось жодної оплати, чи потрібно вносити стосовно нього інформацію на веб-портал E-Data?

О.Щ.: Ні, не потрібно. На веб-портал E-Data вноситься інформація лише стосовно договорів, які:

- Заключені в звітній період;

- Заключені в попередні періоди, але в звітному періоді за цими договорами відбувався рух грошових коштів.

Ред.: Як звітувати в наступній ситуації. Комунальне підприємство отримує фінансування від розпорядника. Яким чином звітує розпорядник? Яким чином звітує комунальне підприємство?

О.Щ.: Кожен звітує сам за себе. Один код ЄДРПОУ – один ключ ЕЦП- один суб’єкт звітування. Тобто, розпорядник звітує таким самим чином, як і в Держказначейство за дані бюджетні кошти. Комунальне підприємство окремо звітує за витрачання даного фінансування з свого особистого Службового кабінету.

Ред.: Чи потрібно розміщувати інформацію, у разі якщо постачальником є фізична особа-підприємець?

О.Щ.: Так, обов’язково потрібно! Для того, щоб не порушувати законодавство щодо захисту персональних даних, суб’єкт надання інформації зазначає лише Прізвище, Ім’я та По-батькові відповідного постачальника. У всіх інших полях він ставить прочерк «-».

Ред.: Яким чином розміщувати інформацію, якщо за звітній період не було жодних відряджень?

О.Щ.: Якщо за звітній період не було відряджень, розпорядник публічних коштів зазначає у відповідних полях «0».

Ред.: Що робити якщо розпорядник публічних коштів змінив адресу?

О.Щ.: В реєстраційній картці «Службового кабінету» суб’єкт надання інформації може змінювати вказану ним попередньо адресу. Щодо інформації, яка міститься у додаткових угодах, станом на сьогоднішній день на веб-порталі E-Data немає можливості змінювати дану інформацію. Але модуль доопрацьовується та вдосконалюється.

Ред.: Яким чином зазначати інформацію щодо ціни за одиницю та кількості товару?

О.Щ.: Наразі суб’єкт надання інформації може не вказувати дану інформацію, адже модуль доопрацьовується задля коректної роботи веб-порталу E-Data з приводу внесення інформації у поля «ціна за одиницю» та «кількість закупленого товару робіт та/або послуг». Отже, спираючись на все вищезазначене, можна зробити висновок, що Україна впевнено крокує на шляху повного переходу до електронного урядування. Весь документообіг, який присутній в сьогоднішній діяльності різноманітних державних органів поступово переходить у площину електронних документів. Тому, закликаємо вас, наші читачі, вчасно оприлюднювати інформацію щодо відкритості використання публічних коштів за допомогою Єдиного веб-порталу використання публічних коштів – E-Data.

google

google