Якщо ви відкрили цю статтю, то, мабуть, вже вибрали свій шлях проведення публічних закупівель у період воєнного стану, а саме шляхом застосування Закону України «Про публічні закупівлі» (далі — Закон). Тому пропонуємо дізнатись, яким чином за декілька хвилин станом на кінець травня 2022 року безкоштовно можна отримати інформацію про учасників процедури закупівлі за статтею 17 Закону України «Про публічні закупівлі».

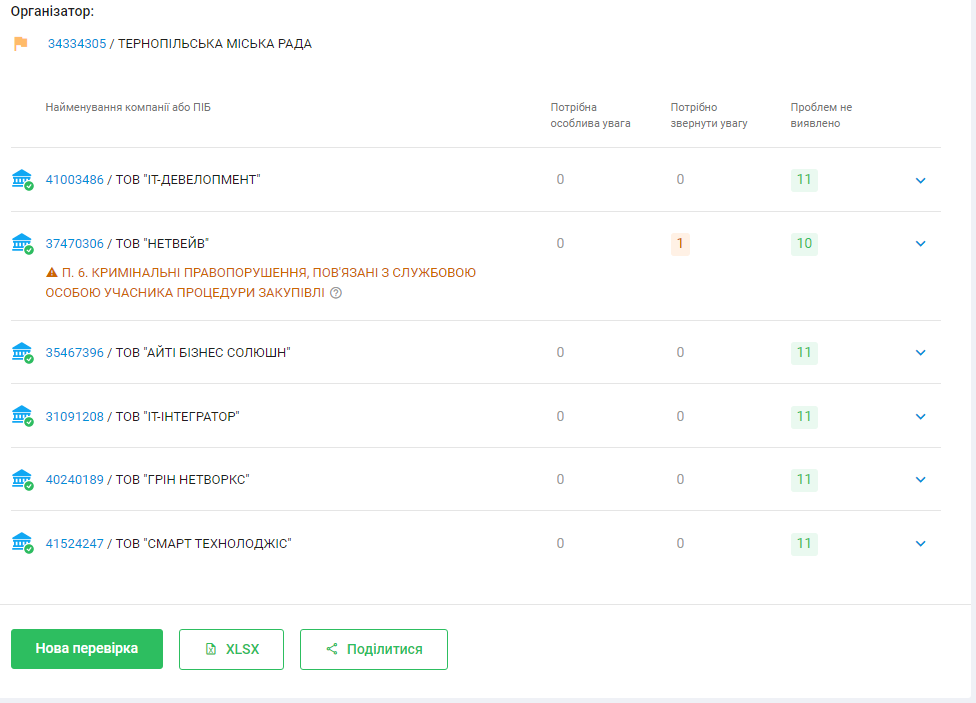

Так, у статті «YouControl запустив безкоштовний інструмент для перевірки процедур закупівель» за допомогою скрінів нами описано шлях, як можна використовувати інструмент «Аналіз тендерів» від YouControl, який наразі функціонує на безоплатній основі та дозволяє за лічені секунди перевірити всіх учасників процедури закупівлі. При цьому інструмент автоматично сигналізує про можливі ризики за статтею 17 Закону. Таких безкоштовних перевірок можна здійснити 10 на день. Наприклад, у процедурі закупівлі за ідентифікатором UA-2022-05-03-001381-c, що оголошена 03.05.2022, взяло участь шість учасників. За допомогою сервісу Аналіз тендерів можемо відразу побачити таке:

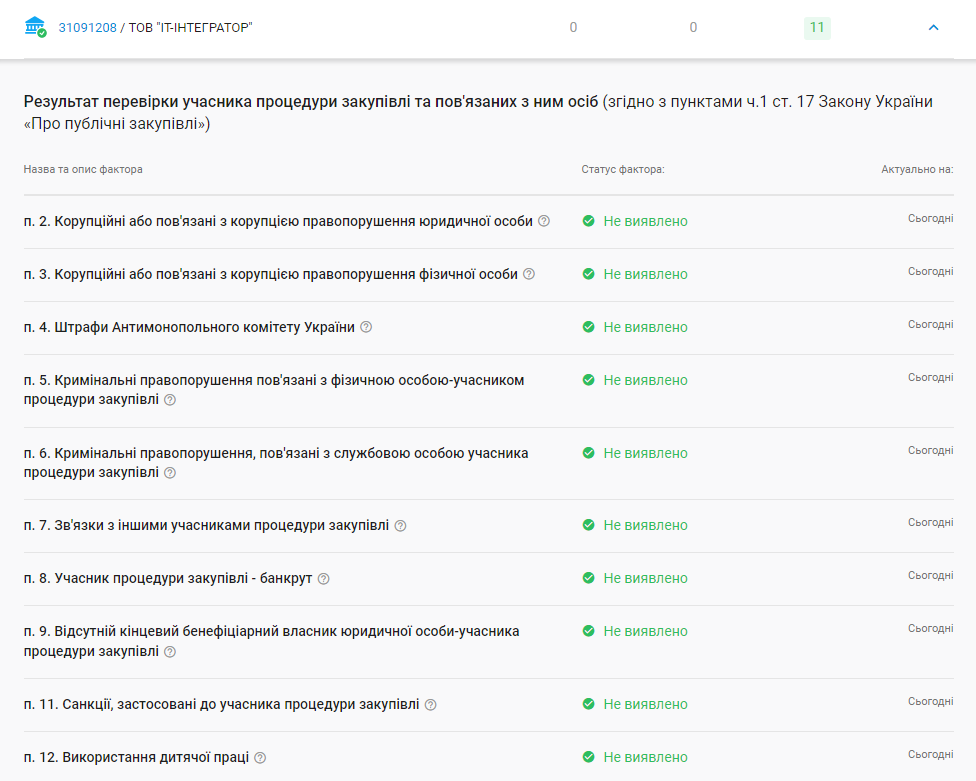

Оскільки найбільш вигідною тендерною пропозицією є пропозиція ТОВ «ІТ-ІНТЕГРАТОР», розглянемо детальніше інформацію щодо нього:

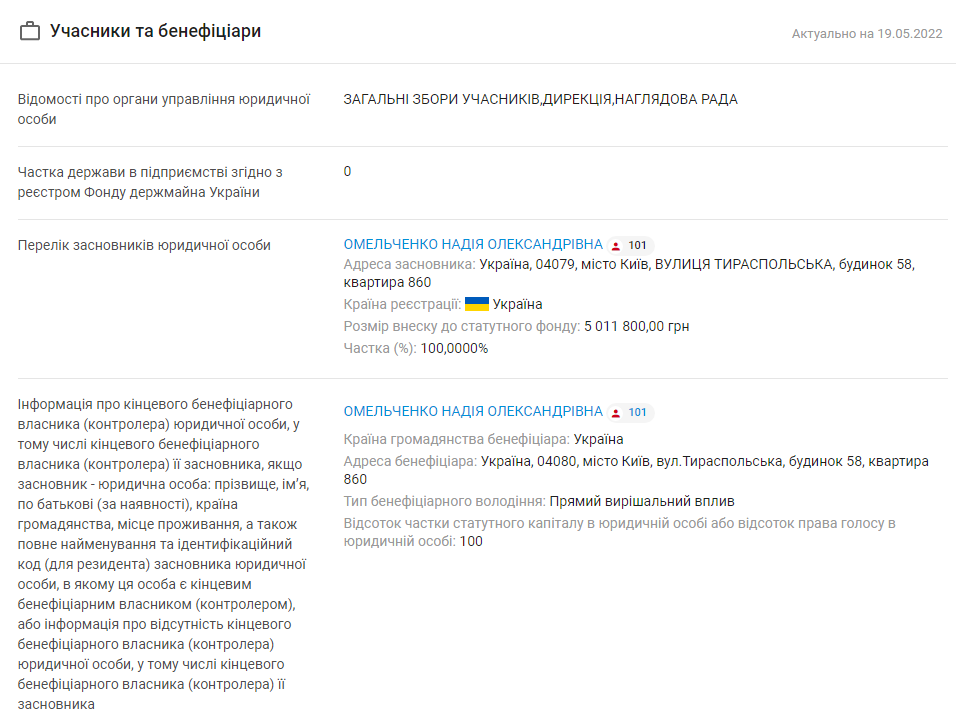

Також, якщо натиснути на код ЄДРПОУ учасника / переможця процедури закупівлі, то можна розглянути ще детальнішу інформацію про нього, зокрема інформацію про кінцевого бенефіціарного власника:

Чому немає інформації про пункт 1 частини 1 статті 17 Закону? — Згідно з частиною 4 статті 17 Закону замовник не вимагає від учасників документів, що підтверджують відсутність підстав, визначених пунктом 1 частини 1 статті 17. На цій підставі замовник може відхилити учасника лише за наявності відповідних доказів (наприклад, відеофіксація або звукозапис тощо).

Чому немає інформації про пункт 10 частини 1 статті 17 Закону? — Ця вимога встановлюється замовником у разі здійснення закупівлі, очікувана вартість якої дорівнює чи перевищує 20 мільйонів гривень (у тому числі за лотом).

Що відносно пункту 13 частини 1 статті 17 Закону? — Інформація про відсутність чи наявність заборгованості зі сплати податків та зборів (обов’язкових платежів) переможця згідно з Порядком взаємодії електронної системи закупівель з інформаційними системами Державної фіскальної служби України щодо обміну інформацією про відсутність або наявність заборгованості (податкового боргу) зі сплати податків, затвердженим спільним наказом Міністерства економічного розвитку і торгівлі України та Міністерства фінансів України від 17.01.2018 № 37/11, формується Державною податковою службою автоматично та оприлюднюється в електронній системі закупівель. Станом на дату написання цієї статті такий функціонал працює належним чином.

Проте в реаліях сьогодення можливі збої під час формування цієї інформації. Тому додатково рекомендується в тендерній документації:

- встановити вимогу щодо надання переможцем довідки про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи, та завантажити її в електронній системі на випадок таких технічних збоїв;

- встановити вимогу щодо надання такої довідки у випадку, якщо в електронній системі сформована довідка (квитанція) про наявність заборгованості.

Щодо переможця, стосовно якого в електронній системі закупівель буде сформована довідка (квитанція) про наявність заборгованості зі сплати податків і зборів (обов’язкових платежів), та якщо така заборгованість дійсно наявна, замовник має перевірити інформацію про розстрочення (відстрочення) такої заборгованості, зокрема в реєстрі заяв про розстрочення, відстрочення грошового зобов’язання чи податкового боргу.

Окрім цього, якщо ви тільки-но будете проводити процедуру закупівлі, маєте нагоду використати приклад вимоги тендерної документації за частиною 1 статті 17 Закону (для переможця). Успіхів у здійсненні публічних закупівель та залишайтесь з порталом RADNUK.COM.UA, у нас ще багато цікавого!

google

google