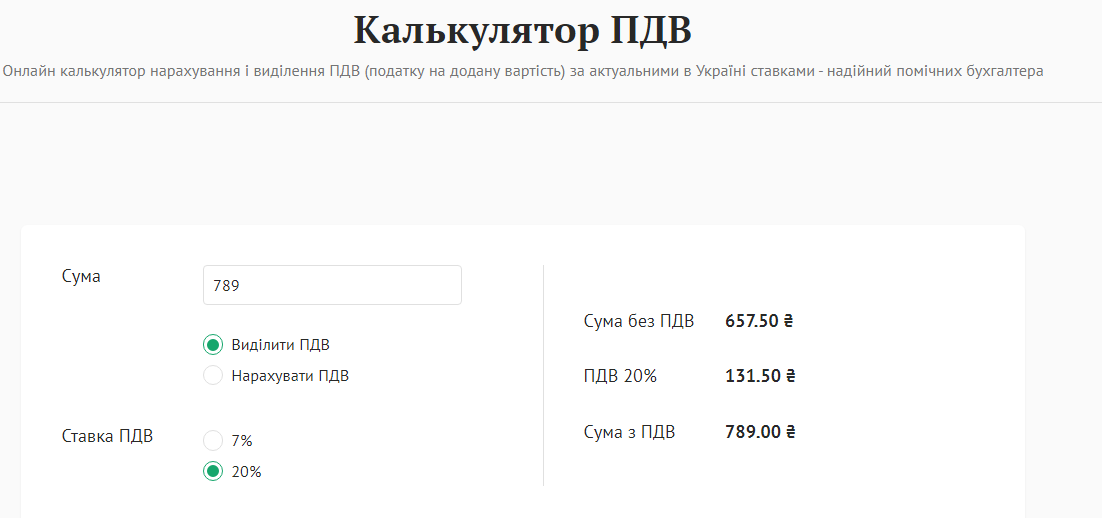

Розділ «Інструменти» на порталі RADNUK.COM.UA доповнився новим функціоналом — калькулятором ПДВ! Онлайн-калькулятор нарахування і виділення ПДВ (податку на додану вартість) за актуальними в Україні ставками допоможе швидко та надійно виділити ПДВ з очікуваної вартості закупівлі чи допоможе правильно зазначити суму з / без ПДВ в пропозиції учасника тощо (Рис. 1).

Два кроки і готово: алгоритм дій при користуванні калькулятором ПДВ:

- У графі «Сума» впишіть суму, з котрої необхідно виділити ПДВ / нарахувати ПДВ. «Виділити ПДВ» означає, що з вказаної суми буде виділено ПДВ залежно від ставки, котру ви виберете. «Нарахувати ПДВ» означає, що на вказану суму буде нараховано ПДВ залежно від ставки, котру ви виберете.

- Виберіть ставку ПДВ: 20 % — стандартна ставка в Україні; 7 % по операціях з:

— постачання на митній території України та ввезення на митну територію України лікарських засобів, дозволених для виробництва і застосування в Україні та внесених до Державного реєстру лікарських засобів, а також медичних виробів, які внесені до Державного реєстру медичної техніки та виробів медичного призначення або відповідають вимогам відповідних технічних регламентів, що підтверджується документом про відповідність, та дозволені для надання на ринку та / або введення в експлуатацію і застосування в Україні;

— постачання на митній території України та ввезення на митну територію України лікарських засобів, медичних виробів та / або медичного обладнання, дозволених для застосування у межах клінічних випробувань, дозвіл на проведення яких надано центральним органом виконавчої влади, що забезпечує формування державної політики у сфері охорони здоров’я (пункт 193.1 статті 193 розділу V Податкового кодексу України).

І пам’ятайте: при здійсненні оцінки пропозицій учасників потрібно керуватися методикою оцінки, яка передбачена тендерною документацією / оголошенням про проведення спрощеної закупівлі з урахуванням принципів, передбачених статтею 5 Закону.

Спроби застосовувати при розгляді тендерних пропозицій / пропозицій різний підхід до оцінки учасників, які є або не є платниками ПДВ, є дискримінаційними. Судова практика за гіперпосиланням «ПДВ у публічних закупівлях».

google

google