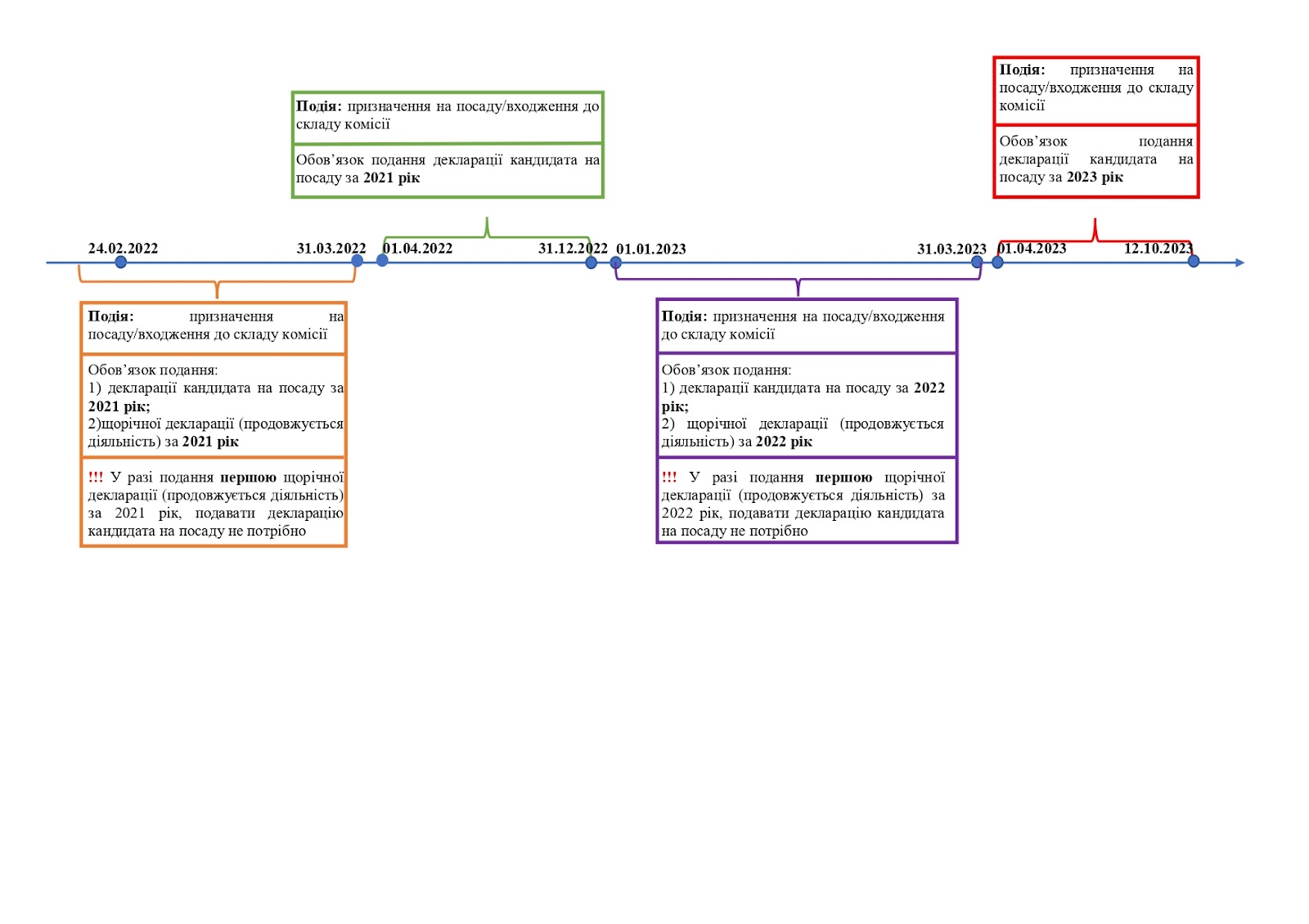

Роз’яснення НАЗК про те, чи потрібно подавати дві декларації: декларацію кандидата на посаду і щорічну декларацію (з будь-якою позначкою), за один і той самий звітний період, якщо обов’язок подання виник з 24.02.2022 до 11.10.2023

Ні, у випадку подання першою щорічної декларації (з будь-якою позначкою).

Якщо особа подала щорічну декларацію за минулий рік, декларація кандидата на посаду за цей період не подається (пп. 3 п. 2 розділу ІІ Порядку № 449/21 від 23.07.2021).

Якщо у суб’єкта декларування одночасно існує обов’язок подати декларацію кандидата на посаду та щорічну декларацію (з будь-якою позначкою) за один і той самий звітний період, то у випадку подання першою щорічної декларації, декларація кандидата на посаду за цей самий період не подається.

! Зазначене правило стосується лише декларацій кандидата на посаду за 2021–2022 роки, але не стосується декларацій за 2023 рік.

Приклад

Особа стала суб’єктом декларування в період з 01.01.2023 до 31.03.2023 включно. Якби декларування не було призупинено, вона перед призначенням подала б декларацію кандидата на посаду за 2022 рік, а до 31.03.2023 включно – також щорічну декларацію, теж за 2022 рік. Після відновлення обов’язку подання декларацій (12.10.2023) всі, хто у 2022–2023 роках не подав декларації, зобов’язані подати їх не пізніше 31.01.2024. Однак з огляду на положення Порядку № 449/21 такий новопризначений декларант може подати лише щорічну декларацію за 2022 рік і не подавати декларацію “кандидата на посаду” за такий самий звітний період.

У вас вже є аккаунт?

УвійтиError: Contact form not found.

google

google

зателефонуємо Вам найближчим часом!