Наказ Мінрозвитку про затвердження кошторисних норм – Настанова щодо порядку проведення аналізу цін на матеріальні ресурси

МІНІСТЕРСТВО РОЗВИТКУ ГРОМАД ТА ТЕРИТОРІЙ УКРАЇНИ

НАКАЗ

№ 591 від 20.03.2026

Відповідно до абзаців першого і другого частини другої статті 7 Закону України «Про ціни і ціноутворення», абзацу четвертого підпункту 8 пункту 179 Порядку ведення Єдиної державної електронної системи у сфері будівництва, затвердженого постановою Кабінету Міністрів України від 23 червня 2021 року № 681 «Деякі питання забезпечення функціонування Єдиної державної електронної системи у сфері будівництва», пункту 8 Положення про Міністерство розвитку громад та територій України, затвердженого постановою Кабінету Міністрів України від 30 червня 2015 року № 460 (в редакції постанови Кабінету Міністрів України від 17 грудня 2022 року № 1400), Порядку застосування кошторисних норм та нормативів з ціноутворення при визначенні вартості будівництва, затвердженого наказом Міністерства розвитку громад та територій України від 25 червня 2021 року № 162 «Деякі питання ціноутворення у будівництві», зареєстрованого в Міністерстві юстиції України 17 вересня 2021 року за № 1225/36847,

НАКАЗУЮ:

- Затвердити кошторисні норми України у будівництві «Настанова щодо порядку проведення аналізу цін на матеріальні ресурси», що додаються.

- Сектору зовнішніх комунікацій забезпечити оприлюднення цього наказу на офіційному вебсайті Міністерства розвитку громад та територій України.

- Департаменту ціноутворення, економіки та організації будівництва забезпечити оприлюднення кошторисних норм України у будівництві «Настанова щодо порядку проведення аналізу цін на матеріальні ресурси», затверджених цим наказом, на порталі Єдиної державної електронної системи у сфері будівництва.

- Кошторисні норми України у будівництві «Настанова щодо порядку проведення аналізу цін на матеріальні ресурси» набирають чинності з дня оприлюднення їх на порталі Єдиної державної електронної системи у сфері будівництва.

- Контроль за виконанням цього наказу покласти на заступника Міністра Наталію Козловську.

Настанова щодо порядку проведення аналізу цін на матеріальні ресурси

І. Загальні положення

1.1. Ця Настанова встановлює порядок проведення аналізу цін на матеріальні ресурси під час визначення вартості нового будівництва, реконструкції, капітального ремонту (далі – будівництво) будинків, будівель і споруд будь-якого призначення, їх комплексів та частин (окрім визначення вартості нового будівництва, реконструкції, ремонтів та експлуатаційного утримання автомобільних доріг загального користування), що здійснюється із залученням бюджетних коштів, коштів державних і комунальних підприємств, установ та організацій, кредитів, наданих під державні гарантії (далі – державні кошти).

Ця Настанова є обов’язковою при проведенні аналізу цін під час визначення вартості будівництва об’єктів, що споруджуються із залученням державних коштів, а у разі залучення інших джерел фінансування її застосування обумовлюється договором.

1.2. У цій Настанові терміни вживаються у такому значенні:

аналіз цін на матеріальні ресурси (далі – аналіз цін) – процес збору, обробки та систематизації інформації щодо цін на матеріальні ресурси, які застосовуються для будівництва об’єктів;

відпускна ціна матеріального ресурсу – ціна матеріального ресурсу (в тому числі, вартість тари, упаковки і реквізиту та вартість вантажних робіт) без урахування транспортних та заготівельно-складських витрат та податку на додану вартість;

виробник – будь-яка фізична чи юридична особа (резидент чи нерезидент України), яка виготовляє продукцію (матеріальний ресурс) або доручає її виготовлення, але реалізує цю продукцію (матеріальний ресурс) під своїм найменуванням або торговельною маркою (знаком для товарів і послуг);

імпортер – будь-яка фізична чи юридична особа – резидент України, яка вводить в обіг на ринку України продукцію (матеріальний ресурс) походженням з іншої країни;

матеріальні ресурси – матеріали, вироби і комплекти, необхідні для будівництва (крім обладнання);

орієнтовна ціна – попередня відпускна ціна матеріального ресурсу, визначена на підставі доступної інформації про ціни на відповідні матеріальні ресурси та використовується під час формування переліку матеріальних ресурсів для аналізу цін;

офіційний представник (дистриб’ютор) – будь-яка фізична чи юридична особа, яка здійснює реалізацію продукції (матеріального ресурсу) за договором з виробником (імпортером);

постачальник матеріальних ресурсів – будь-яка фізична чи юридична особа, яка здійснює постачання матеріальних ресурсів;

поточна ціна – ціна на матеріальний ресурс для об’єкта будівництва приймається як ціна франко-приоб’єктний склад будівельного майданчика, яка визначається на встановлену одиницю виміру і враховує відпускну ціну, вартість транспортування та заготівельно-складські витрати.

Інші терміни у цій Настанові вживаються у значенні, наведеному в кошторисних нормах України у будівництві «Настанова з визначення вартості будівництва», затверджених наказом Міністерства розвитку громад та територій України від 01 листопада 2021 року № 281 «Про затвердження кошторисних норм України у будівництві» (далі – Настанова з визначення вартості будівництва).

ІІ. Формування переліку матеріальних ресурсів для аналізу цін

2.1. Перелік матеріальних ресурсів для аналізу цін (далі – Перелік) формується:

на етапі складання інвесторської кошторисної документації – на підставі попередньої підсумкової відомості ресурсів до кошторисної документації, яка складається з використанням інформації з довільних джерел, а після початку функціонування бази даних цін на будівельну продукцію та інші матеріальні ресурси у складі Єдиної державної електронної системи у сфері будівництва (далі – база даних цін) може бути складена з її використанням;

на етапі складання/узгодження договірної ціни – на підставі розрахунку вартості матеріальних ресурсів до договірної ціни;

на етапі взаєморозрахунків за динамічної договірної ціни – на підставі розрахунку вартості матеріальних ресурсів до акта приймання виконаних будівельних робіт.

2.2. Перелік має містити інформацію про назву, коди, одиниці виміру, обсяги, орієнтовні ціни за одиницю та загальну вартість матеріальних ресурсів.

2.3. Код матеріального ресурсу, його назва та одиниця виміру приймаються з урахуванням вимог Кодифікатора будівельної продукції, затвердженого наказом Міністерство розвитку громад та територій України від 24 грудня 2025 року № 1839 «Про затвердження Кодифікатора будівельної продукції» (далі – Кодифікатор), та мають бути наявними в Єдиній державній електронній системі у сфері будівництва.

До запровадження бази даних цін можуть використовуватись коди матеріальних ресурсів, шифри, назви та одиниці виміру матеріальних ресурсів, які передбачені ресурсними елементними кошторисними нормами або іншими довідниками, які використовуються при складанні проектної документації.

ІІІ. Визначення ціноутворюючих та неціноутворюючих матеріальних ресурсів

3.1. Визначення ціноутворюючих матеріальних ресурсів при складанні інвесторської кошторисної документації, складанні/узгодженні договірної ціни у Переліку здійснюється шляхом їх ранжування від більшої загальної вартості до меншої:

1) матеріальні ресурси, що займають верхню частину ранжованого переліку та сукупно становлять 60% загальної вартості всіх матеріальних ресурсів, є ціноутворюючими;

2) всі інші матеріальні ресурси, що не увійшли до ціноутворюючих матеріальних ресурсів, є неціноутворюючими.

3.2. Розподіл матеріальних ресурсів на ціноутворюючі та неціноутворюючі при проведенні взаєморозрахунків приймається як це зазначено в аналізі цін при складанні договірної ціни.

IV. Аналіз цін

4.1. Аналіз цін здійснюється окремо за кожним матеріальним ресурсом на підставі цінових пропозицій.

4.2. Ціновою пропозицією є інформація (документ) суб’єкта господарювання (виробника, імпортера, офіційного представника, дистриб’ютора, постачальника), що містить відомості про вартість одиниці виміру відповідного матеріального ресурсу на певну дату або на певний період, умови його поставки (доставки), умови оплати та інші характеристики.

4.3. Для ціноутворюючих матеріальних ресурсів цінові пропозиції отримуються шляхом прямих запитів суб’єкта аналізу цін до виробників, імпортерів, їх офіційних представників, дистриб’юторів.

Аналіз цін на кожен ціноутворюючий матеріальний ресурс здійснюється на підставі не менше трьох цінових пропозицій. У разі неможливості отримання достатньої кількості цінових пропозицій, можуть використовуватися додаткові джерела, визначені для неціноутворюючих ресурсів, з наданням обґрунтування.

Якщо джерел постачання відповідного матеріального ресурсу на відповідному ринку менше трьох, подається обґрунтування в довільній формі щодо відсутності конкурентних пропозицій за такою позицією.

4.4. Для неціноутворюючих матеріальних ресурсів цінові пропозиції також можуть бути отримані шляхом моніторингу відкритих джерел (прайс-листи на сайтах, електронні каталоги, спеціалізовані торговельні майданчики), даних з електронної системи закупівель (завершені закупівлі, укладені договори), даних спеціалізованих інформаційно-аналітичних баз даних цін (за наявності), інших джерел інформації, не заборонених законодавством.

Для неціноутворюючих матеріальних ресурсів може використовуватись одна цінова пропозиція.

4.5. Цінові пропозиції, що використовуються для проведення аналізу цін, повинні бути актуальними станом на дату здійснення такого аналізу.

4.6. Для аналізу цін використовуються цінові пропозиції, в яких відпускні ціни на матеріальні ресурси, витрати на транспортування (за наявності), податок на додану вартість (за наявності) зазначені окремо.

4.7. Суб’єктами аналізу цін є замовник та підрядник:

1) замовник здійснює аналіз цін під час:

- складання інвесторської кошторисної документації;

- узгодження договірної ціни;

- підписання актів приймання виконаних будівельних робіт при динамічній договірній ціні;

2) підрядник здійснює аналіз цін під час:

- складання інвесторської кошторисної документації у випадку, коли розроблення проектної документації покладається на підрядника;

- складання та узгодження договірної ціни;

- підготовки актів приймання виконаних будівельних робіт при динамічній договірній ціні.

4.8. Постачальник матеріальних ресурсів визначається суб’єктом аналізу цін з урахуванням місця розташування об’єкта будівництва та логістичних умов постачання.

4.9. Аналіз цін здійснюється за умови порівнянності матеріальних ресурсів за якісними та технічними характеристиками (однакових або еквівалентних).

На етапі складання інвесторської кошторисної документації може бути врахований необхідний обсяг постачання матеріальних ресурсів.

На етапі складання/узгодження договірної ціни, проведенні взаєморозрахунків за динамічною договірною ціною враховуються:

- необхідний обсяг постачання матеріальних ресурсів;

- терміни поставки;

- умови оплати.

V. Документальне оформлення Звіту з аналізу цін

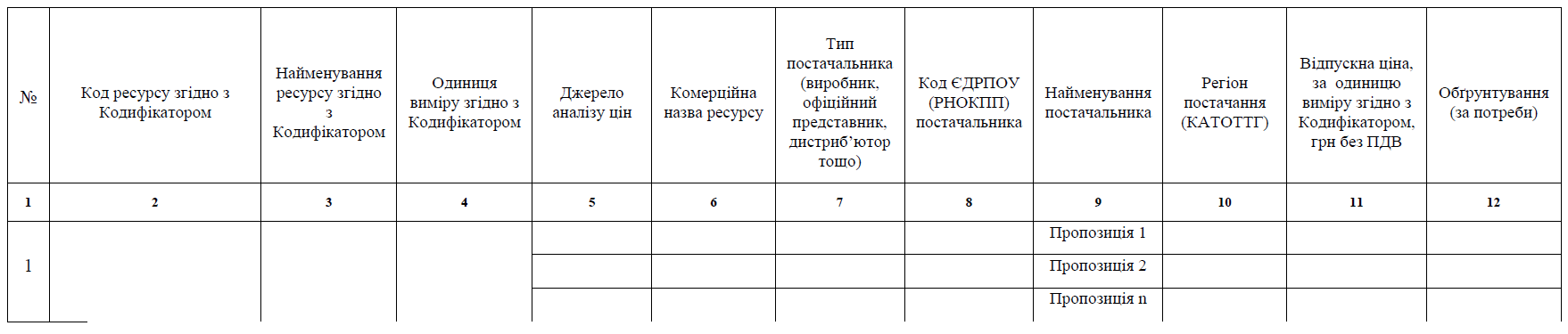

5.1. Дані, отримані в результаті проведення аналізу цін, вносяться суб’єктом аналізу цін до Звіту з аналізу цін, за формою, згідно з Додатком до цієї Настанови.

У Звіті з аналізу цін зазначаються:

- код ресурсу згідно з Кодифікатором;

- найменування ресурсу згідно з Кодифікатором;

- джерело (джерела) аналізу цін згідно з пунктами 4.3., 4.4. цієї Настанови;

- комерційна назва ресурсу;

- тип постачальника (виробник, офіційний представник, дистриб’ютор тощо);

- код ЄДРПОУ / РНОКПП постачальника (за наявності);

- найменування постачальника (або джерела аналізу цін);

- країна виробник (для договірної ціни);

- регіон, з якого відбувається поставка (КАТОТТГ);

- одиниця виміру згідно з Кодифікатором;

- відпускна ціна за одиницю виміру згідно з Кодифікатором, грн (без податку на додану вартість);

- транспортні витрати, грн (за наявності);

- обґрунтування (за потреби).

5.2. Звіт з аналізу цін на матеріальні ресурси створюється суб’єктом з аналізу цін у формі електронного документа засобами Єдиної державної електронної системи у сфері будівництва та підписується шляхом накладання кваліфікованого електронного підпису. До початку функціонування бази даних цін такий звіт виготовляється та підписується в письмовій формі згідно з Додатком до цієї Настанови.

5.3. Строк дії звіту становить не більше трьох місяців з дати його складання. Звіт повинен бути чинним на дату отримання позитивного експертного звіту, підписання договірної ціни, підписання актів приймання виконаних будівельних робіт за динамічною договірною ціною.

Втрата чинності звіту з аналізу цін не є підставою для коригування проектної документації, затвердженої відповідно до Порядку затвердження проектів будівництва і проведення їх експертизи, затвердженого постановою Кабінету Міністрів України від 11 травня 2011 року № 560 “Про затвердження Порядку затвердження проектів будівництва і проведення їх експертизи та визнання такими, що втратили чинність, деяких постанов Кабінету Міністрів України”.

VІ. Використання результатів аналізу цін

6.1. При складанні інвесторської кошторисної документації:

6.1.1. До початку функціонування бази даних цін поточні ціни на матеріальні ресурси приймаються за середньою ціною на підставі аналізу цін.

Середня поточна ціна визначається за наступною формулою:

де:

Сцд – середня поточна ціна на відповідний матеріальний ресурс за результатом аналізу цін (без податку на додану вартість);

Цод – відпускна ціна за ціновою пропозицією (без податку на додану вартість та транспортних витрат);

тв – транспортні витрати на одиницю матеріального ресурсу (без податку на додану вартість);

n – кількість цінових пропозицій на відповідний матеріальний ресурс;

Взс – заготівельно-складські витрати, визначені відповідно до пункту 4.13. Настанови з визначення вартості будівництва.

У разі відсутності інформації щодо транспортних витрат в цінових пропозиціях, вартість витрат на транспортування обчислюється методами, встановленими пунктом 4.12. Настанови з визначення вартості будівництва.

6.1.2. З дати початку функціонування та наповнення бази даних цін поточні ціни на матеріальні ресурси при рівних якісних характеристиках приймаються на підставі результатів проведеного з урахуванням вимог пункту 4.9 цієї Настанови аналізу цін за обґрунтованими поточними цінами на матеріальні ресурси, відпускна ціна яких не повинна бути вища за середні ціни відповідних матеріальних ресурсів, зазначених у базі даних цін.

6.2. При складанні/узгодженні договірної ціни:

6.2.1. До початку функціонування бази даних цін поточні ціни на матеріальні ресурси приймаються за середньою ціною на підставі результатів проведеного суб’єктом аналізу цін за формулою, зазначеною в підпункті 6.1.1. пункту 6.1. цієї Настанови.

6.2.2. З дати початку функціонування та наповнення бази даних цін поточні ціни на матеріальні ресурси при рівних якісних характеристиках приймаються на підставі результатів проведеного з урахуванням вимог пункту 4.9.цієї Настанови аналізу цін за найменшими поточними цінами на матеріальні ресурси, відпускна ціна яких не повинна бути вища за середні ціни відповідних матеріальних ресурсів, зазначених у базі даних цін.

6.3. При проведенні взаєморозрахунків:

6.3.1. До початку функціонування бази даних цін поточні ціни на матеріальні ресурси визначають відповідно до умов договору підряду залежно від виду договірної ціни.

6.3.2. З дати початку функціонування та наповнення бази даних цін при динамічній договірній ціні, поточні ціни на матеріальні ресурси приймаються на підставі фактичної вартості ресурсів та з урахуванням проведеного аналізу цін, при цьому відпускні ціни на такі матеріальні ресурси не повинні бути вищі за середні ціни відповідних матеріальних ресурсів, зазначених у базі даних цін.

6.3.3. За твердої договірної ціни поточні ціни на матеріальні ресурси приймаються за їх вартістю, визначеною в договірній ціні відповідно до умов договору підряду.

6.4. У разі відсутності в базі даних цін інформації, необхідної для порівняння відпускної ціни відповідного матеріального ресурсу, поточна ціна такого ресурсу визначається за результатами проведеного аналізу цін та не повинна бути вища за середню ціну відповідного матеріального ресурсу, визначену відповідно до підпункту 6.1.1 пункту 6.1 цієї Настанови.

Додаток

до Настанови

ФОРМА

Звіту з аналізу цін

Замовник/ Підрядник ________________________________________

(назва організації)

Реєстраційний номер проектної документації в ЄДЕССБ: PD01:0000-0000-0000-0000

_________________________________________________

(найменування об’єкта будівництва)

Складений станом на « _ » _____ 20__ р.

__________________________________________________

[посада, підпис (ініціали, прізвище)]

Error: Contact form not found.

google

google

зателефонуємо Вам найближчим часом!