Наказом Міністерства фінансів України від 08.10.2014 № 1019 було внесено зміни до Порядку реєстрації та обліку бюджетних зобов’язань розпорядників бюджетних коштів та одержувачів бюджетних коштів в органах Державної казначейської служби України. Дані зміни набрали чинності з дня опублікування цього наказу в «Офіційному віснику України», а саме 14.11.2014. З Реєстром бюджетних зобов’язань та порядком його заповнення знайомимо вас далі.

Порядок заповнення Реєстру бюджетних зобов'язань розпорядників (одержувачів) бюджетних коштів

Порядок заповнення Реєстру бюджетних зобов'язань розпорядників (одержувачів) бюджетних коштів

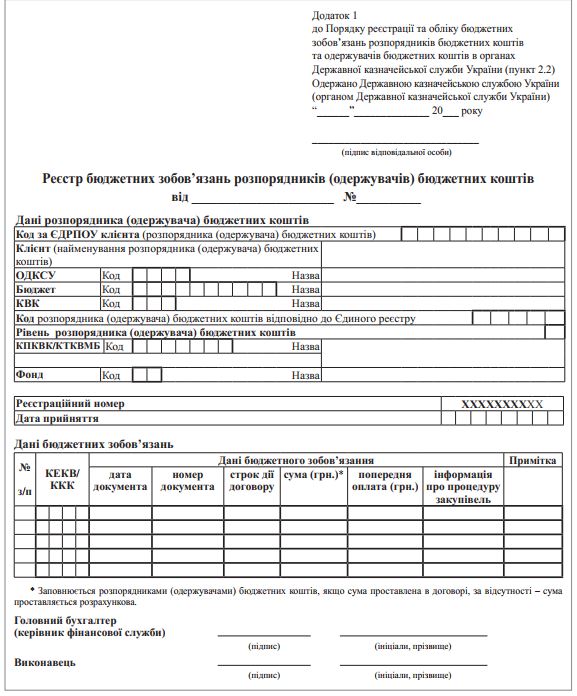

Порядок заповнення Реєстру бюджетних зобов'язань розпорядників (одержувачів) бюджетних коштів У полі “Одержано Державною казначейською службою України (органом Державної казначейської служби України)” Реєстру на всіх примірниках обов’язково проставляються дата подання Реєстру та підпис відповідальної особи органу Казначейства.

У рядку “Код за ЄДРПОУ клієнта (розпорядника (одержувача) бюджетних коштів)” зазначається код Єдиного державного реєстру підприємств та організацій України.

У рядку “Клієнт (найменування розпорядника (одержувача) бюджетних коштів)” зазначається офіційне найменування розпорядника (одержувача) бюджетних коштів.

У рядку “ОДКСУ” зазначаються код та найменування органу Казначейства.

У рядку “Бюджет” зазначаються код та назва бюджету.

У рядку “КВК” зазначаються код та назва коду відомчої класифікації розпорядника (одержувача) бюджетних коштів відповідно до наказів Міністерства фінансів України від 14 січня 2011 року № 11 „Про бюджетну класифікацію” (із змінами) та від 14 лютого 2011 року № 96 “Про затвердження Типової відомчої класифікації видатків та кредитування місцевих бюджетів” (зі змінами).

У рядку “Код розпорядника (одержувача) бюджетних коштів відповідно до Єдиного реєстру” вказується код розпорядника (одержувача) бюджетних коштів відповідно до Єдиного реєстру, присвоєний відповідно до Єдиного реєстру розпорядників бюджетних коштів та одержувачів бюджетних коштів.

Рядок “Рівень розпорядника (одержувача) бюджетних коштів” заповнюється відповідно до нормативно-правових актів Міністерства фінансів України.

У рядку “КПКВК/КТКВМБ” зазначаються код та назва коду програмної класифікації видатків та кредитування державного бюджету або тимчасової класифікації видатків та кредитування місцевих бюджетів відповідно до наказу Міністерства фінансів України від 14 січня 2011 року № 11 „Про бюджетну класифікацію” (зі змінами).

У рядку “Фонд” зазначаються код та найменування фонду бюджету (загальний/спеціальний).

Рядок “Реєстраційний номер” розпорядниками (одержувачами) бюджетних коштів не заповнюється.

У рядку “Дата прийняття” вказується дата реєстрацїї бюджетного зобов’язання органом Казначейства.

У графі “№ з/п” проставляється порядковий номер бюджетного зобов’язання.

У графі “КЕКВ/ККК” проставляється код економічної класифікації видатків бюджету або код класифікації кредитування бюджету, за яким взято бюджетне зобов’язання.

У графі “Дані бюджетного зобов’язання: дата документа” проставляється дата документа, що підтверджує виникнення бюджетного зобов’язання. За бюджетними зобов’язаннями за окремими напрямами видатків, за якими не подаються документи, що підтверджують узяття бюджетних зобов’язань (плата за землю, податок на додану вартість тощо), проставляється дата Реєстру.

У графі “Дані бюджетного зобов’язання: номер документа” проставляється номер документа, що підтверджує виникнення бюджетного зобов’язання. За бюджетними зобов’язаннями за окремими напрямами видатків, за якими не подаються документи, що підтверджують узяття бюджетного зобов’язання (плата за землю, податок на додану вартість тощо), проставляється номер Реєстру.

У графі “Дані бюджетного зобов’язання: строк дії договору” проставляється строк дії договору (дата початку та дата закінчення дії договору). За довгостроковими договорами (строк дії яких перевищує один календарний рік) строком дії є поточний рік.

У графі “Дані бюджетного зобов’язання: сума” проставляється сума бюджетного зобов’язання. Заповнюється розпорядниками бюджетних коштів, якщо сума зазначена в договорі, за відсутності – сума проставляється розрахункова. За довгостроковими бюджетними зобов’язаннями, строк дії яких перевищує один бюджетний період, суми в Реєстрі проставляються в межах планових показників поточного бюджетного періоду на підставі даних календарного плану до довгострокового договору.

У графі “Дані бюджетного зобов’язання: попередня оплата” проставляється сума попередньої оплати із суми бюджетного зобов’язання (графа “Дані бюджетного зобов’язання: сума”).

У графі “Дані бюджетного зобов’язання: інформація про процедуру закупівель” проставляється ознака “00”, якщо бюджетне зобов’язання взято розпорядником бюджетних коштів без застосування процедури закупівель товарів, робіт і послуг; проставляється ознака “01”, якщо бюджетне зобов’язання взято розпорядником бюджетних коштів із застосуванням процедури закупівель товарів, робіт і послуг.

У графі “Примітка” зазначається інформація про зареєстроване бюджетне зобов’язання, що не відображена в інших графах (номер додаткової угоди, дата і номер наказу про затвердження Переліку кодів економічної класифікації видатків, за якими здійснюються видатки без подання підтвердних документів, стаття Зводу відомостей, що становлять державну таємницю, затвердженого наказом Служби безпеки України від 12 серпня 2005 року № 440, зареєстрованого в Міністерстві юстиції України 17 серпня 2005 року за № 902/11182, тощо). У разі надання попередження про неналежне виконання бюджетного законодавства щодо взяття та/або реєстрації бюджетних зобов’язань (бюджетних фінансових зобов’язань) або оформлення протоколу про порушення бюджетного законодавства відповідно до статті 118 Бюджетного кодексу України у графі “Примітка” проставляється відмітка про попередження/протокол (номер та дата).

google

google