Посібник із запобігання шахрайству у публічних закупівлях

Зміст

Мета посібника — 4

Структура посібника — 4

Цільова аудиторія — 5

Основні поняття шахрайства — 6

Що таке шахрайство? — 6

Що таке шахрайство у сфері закупівель? — 6

Регулювання незаконної шахрайської діяльності, пов’язаної з коштами/бюджетом ЄС — 8

Чому люди вчиняють шахрайство? — 9

Що таке теорія трикутника шахрайства (FTT)? — 9

Що таке теорія діаманта шахрайства (FDT)? — 10

Що таке модель A B C? — 10

Типологія шахрайства — 11

Шахрайство проти фізичних осіб — 11

Внутрішнє шахрайство в організації — 11

Зовнішнє організаційне шахрайство — 11

Стратегічний підхід до шахрайства в закупівлях — 12

Основні принципи — 12

Культура протидії шахрайству — 14

Виявлення ризиків шахрайства — 15

Зниження ризиків шахрайства — 15

Управління ризиками шахрайства — 16

Управління ризиками шахрайства — 16

Оцінка ризиків шахрайства — 16

Діяльність з контролю шахрайства — 17

Запобігання та попередження шахрайства — 20

Запобігання шахрайству — 21

Попередження шахрайства — 21

Аналіз даних — 21

Ознаки шахрайства — 22

Правові та інституційні механізми запобігання та протидії шахрайству в Україні — 24

Додаток 1. Теорії шахрайства — 26

Трикутник шахрайства — 26

Діамант шахрайства — 27

Правило 10–80–10 — 27

Модель A–B–C — 28

Трикутник дій шахрайства — 28

Симбіоз трикутника шахрайства та трикутника злочинності — 28

Шкала шахрайства — 29

Модель аудитора щодо шахрайства — 29

Актуальність поведінкових підходів: «теорія айсберга» — 30

Додаток 2. Законодавча та інституційна база ЄС для захисту фінансових інтересів Союзу від шахрайства та корупції — 31

Додаток 3. Основні ризики шахрайства у сфері публічних закупівель та підходи до їх мінімізації. — 38

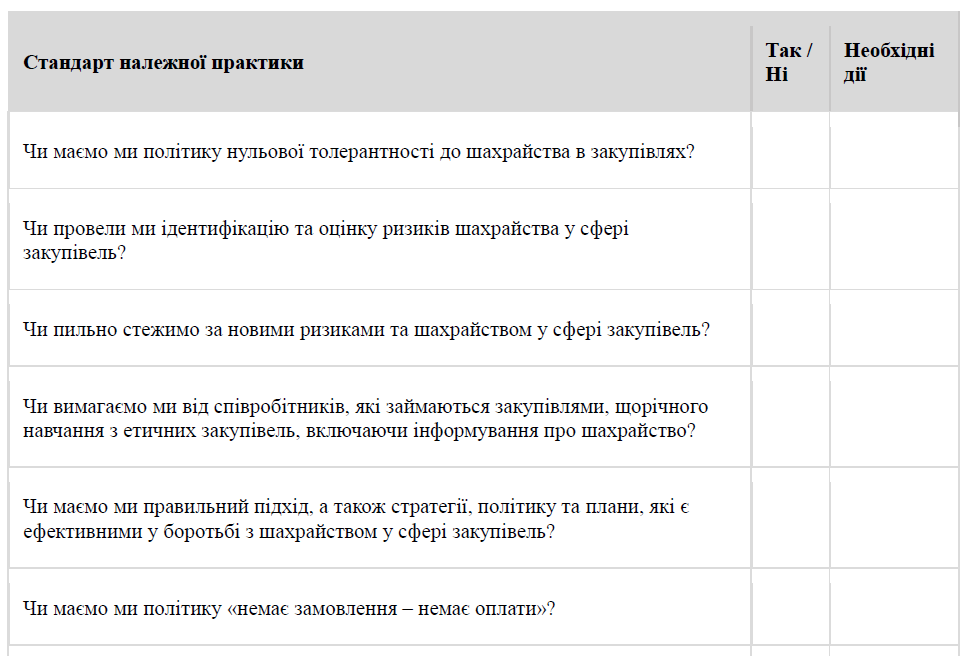

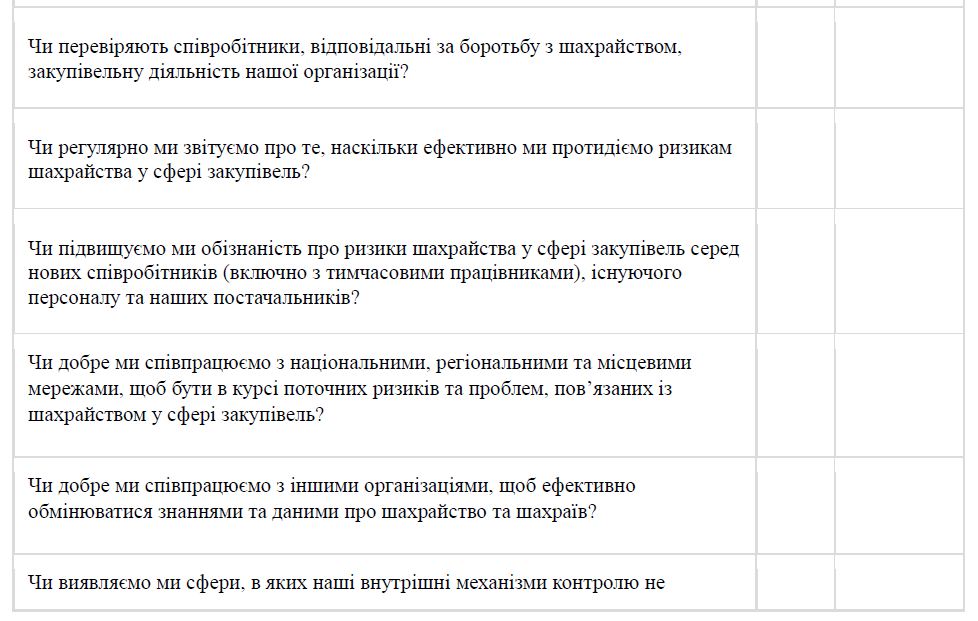

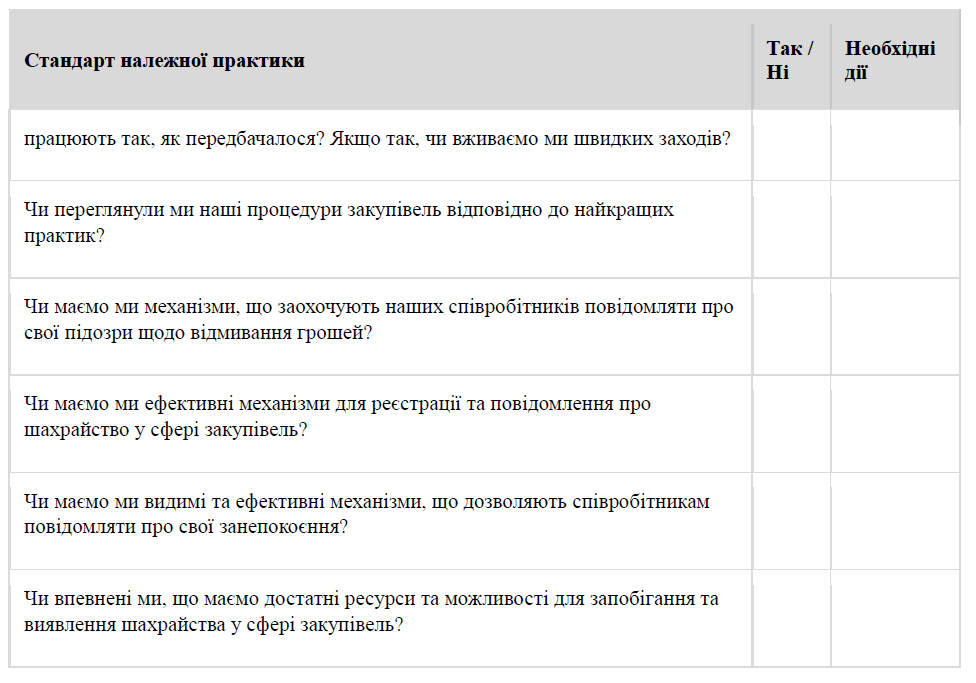

Додаток 4. Контрольний перелік для самооцінки — 41

Додаток 5. Приклади випадків — 43

Можлива змова на етапі тендеру — 43

Зловживання службовою банківською карткою для закупівель — 43

Виведення коштів на особистий рахунок — 43

Непотрібні роботи та завищення вартості — 43

Змова з постачальником — 43

Зловживання службовим становищем з метою шахрайства при закупівлях — 44

Корупція співробітників — 44

Відкати в обмін на договори — 44

Додаток 6. Корисні джерела — 45

Додаток 7. Ознаки, що свідчать про шахрайство у сфері закупівель, пов’язані з циклом закупівель, та запропоновані заходи для запобігання — 46

Етап до проведення тендеру — 46

Етап тендеру — 47

Укладення договору — 49

Управління договорами — 51

Неконкурентні закупівлі — 53

Додаток 8. План реагування на випадки шахрайства уряду Шотландії — 56

Мета посібника

Метою цього Посібника є підвищення обізнаності серед організацій державного сектору

України, що здійснюють закупівлі, щодо того, як може проявлятися шахрайство, зокрема

шахрайство у сфері публічних закупівель, які умови можуть спричиняти ризики шахрайства у закупівлях та які механізми контролю можна впровадити для протидії цим ризикам.

Структура посібника

Посібник містить опис концепції, визначення та типологію шахрайських дій всіх етапах циклу публічних закупівель.

Далі викладено основні ризики шахрайства, а також процес управління ризиками шахрайства, стратегічний підхід до боротьби з шахрайством у сфері публічних закупівель та його основоположні принципи.

Крім того, у Додатку 3 до цього Посібника «Основні ризики шахрайства у сфері публічних закупівель та підходи до їх мінімізації» наведено перелік можливих заходів щодо мінімізації основних ризиків шахрайства у сфері публічних закупівель .

У Посібнику також викладено 3 основні індикаторі ризику (“червоні прапорці”) та механізми контролю для їхнього пом’якшення, пов’язані з кожним етапом циклу закупівель, а саме:

- етап перед тендером визначення потреби;

- тендер включаючи пошук постачальників, оцінку тендерних пропозицій та вибір постачальників;

- укладення договору;

- управління договорами включаючи виконання, якість, зміну умов договору, виставлення рахунків; та

- неконкурентні закупівлі.

Насамкінець, Посібник містить кілька ілюстративних прикладів шахрайських дій та/або ситуацій.

Посібник базується на інформації, що вже є у відкритому доступі. Посилання на використані джерела, вибрані ілюстративні приклади та контрольний список для самооцінки додаються до Посібника як додатки.

Цільова аудиторія

Посібник є актуальним для замовників, уповноважених осіб, державних службовців, які виконують функції у сфері публічних закупівель , керівників вищої ланки, фінансових працівників, фахівців із закупівель поза державним сектором, менеджерів з управління договорами, а також будь яких працівників організації, які тим чи іншим чином залучені до циклу закупівель від визначення потреби в товарах чи послугах до управління договором та його завершення.

Частина цього Посібника, присвячена управлінню ризиками шахрайства в сфері закупівель, підготовлена насамперед для менеджерів із закупівель, які можуть виконувати функцію координаційного центру з питань шахрайства у сфері закупівель та бути рушійною силою для запровадження стратегічного підходу до протидії цьому явищу. Водночас передбачається, що Посібник буде корисним для значно ширшої аудиторії, зокрема для фінансових менеджерів та бухгалтерів, а також для осіб, відповідальних за управління договорами у сфері закупівель.

Посібник також може бути корисним аудиторам, які здійснюють перевірку організації процесів закупівель та витрат на закупівлі, допомагаючи їм виявляти попереджувальні ознаки (так звані «червоні прапорці») потенційного шахрайства. Внутрішній аудит у замовників та інших державних організаціях, які беруть участь у процесі закупівель, відіграватиме ключову роль у забезпеченні належних механізмів контролю на всіх етапах циклу закупівель.

Основні поняття шахрайства

Що таке шахрайство?

«Шахрайство» — це будь-яка діяльність, що ґрунтується на обмані з метою отримання вигоди.

Згідно з юридичним словником Мерріам Вебстера, шахрайство можна визначити як:

«Будь яка дія, висловлювання, упущення або приховування, що має на меті обдурити іншу особу з метою отримання вигоди, зокрема, неправдиве представлення або приховування фактів, що мають істотне значення для угоди, з усвідомленням їх неправдивості. Або з необережним нехтуванням їх правдивості чи неправдивості та з наміром обдурити іншу особу, яка обґрунтовано покладається на ці факти і тим самим зазнає шкоди».

Шахрайство також може розглядатися як неправдиве представлення, приховування або недбале ставлення до правди з метою маніпулювання фінансовою звітністю з метою заподіяння шкоди компанії або організації, що також включає розтрату, крадіжку або будь яку спробу викрасти або незаконно отримати, зловживати або заподіяти шкоду активам організації (неправомірне привласнення активів); зокрема:

- навмисне перекручування правди з метою спонукати іншу особу відмовитися від чогось цінного або відмовитися від законного права;

- дія, що полягає в обмані або введенні в оману (обман);

- особа, яка не є тією, за кого себе видає (самозванець);

- особа, яка обманює (шахрай);

- той, хто не є тим, ким здається або за кого себе видає.

Ernst and Young (2009) визначають шахрайство як навмисний вчинок або помилку, вчинену особою або групою осіб, які знають, що ця помилка може принести певну вигоду, яка не належить ані фізичним, ані юридичним особам, ані іншим сторонам.

Згідно з Інститутом дипломованих бухгалтерів, шахрайство це умисний акт, вчинений одним або кількома особами з числа керівництва, співробітників або третіх осіб, які допускають помилки у фінансовій звітності.

Що таке шахрайство у сфері закупівель?

У контексті циклу закупівель шахрайство у сфері закупівель це нечесні дії, спрямовані на введення в оману з метою впливу на будь який етап циклу закупівель (аж до укладення та виконання договору) з метою отримання фінансової вигоди або заподіяння збитків.

Шахрайство у сфері закупівель охоплює широкий спектр обманних дій, спрямованих на використання слабких місць у системі закупівель організації. Зловмисниками можуть бути внутрішні співробітники, постачальники або навіть змовницькі мережі, що діють як всередині організації, так і за її межами. Їхня мета маніпулювання процесом закупівель з метою отримання особистої вигоди, що може проявлятися в різних формах, зокрема:

- Хабарництво (широко визнане як злочин);

- Фіктивний бізнес це стосується співробітників, рахунків фактур або матеріалів/поставок, які не існують, наприклад, додаткові працівники (тобто включення витрат за денною ставкою для людей, яких не існує), підписання фальшивих накладних та дублювання рахунків фактур;

- Підставні компанії це компанії, які не мають фізичного існування і генерують незначну незалежну економічну вартість. Схема підставних компаній може використовуватися для створення фальшивих рахунків фактур за товари та послуги, які ніколи не поставляються;

- Крадіжка наприклад, працівники крадуть продукцію та продають її з метою отримання прибутку;

- Приховане ціноутворення це змова постачальників, які планують розподілити між собою конкретні договори. Фактично, пропозиції з високою ціною, які не мають на меті перемогу, роблять певну «фаворитну» пропозицію більш привабливою;

- Змова, махінації з тендерами та інші порушення конкурентного права є незаконними згідно із законодавством ЄС;

- На індивідуальному рівні участь у картельній діяльності визнається незаконною діяльністю згідно із законодавством ЄС;

- Шахрайство з використанням ділової електронної пошти (або фішинг) це форма кіберзлочинності, яка використовує шахрайство з використанням електронної пошти для атак на організації. Злочинці надсилають електронне повідомлення, яке виглядає як повідомлення від відомого джерела з законним запитом. Цей вид шахрайства може призвести до шахрайства з повноваженнями та крадіжки особистих даних.

У цьому посібнику термін «шахрайство у сфері закупівель» використовується для позначення всіх незаконних дій такого роду, що відбуваються протягом усього циклу закупівель, включаючи етапи пошуку постачальників, укладення договорів та управління договорами.

У значенні статті 3 Директиви (ЄС) 2017/1371 Європейського Парламенту та Ради від 5 липня 2017 року про боротьбу з шахрайством, що завдає шкоди фінансовим інтересам Європейського Союзу, за допомогою кримінального права, елементи «шахрайства» включають:

a) шахрайство, що впливає на витрати, не пов’язані з закупівлями;

b) шахрайство, що впливає на витрати, пов’язані з закупівлями;

c) шахрайство, що стосується доходів, не пов’язаних з ПДВ;

d) шахрайство, що стосується доходів, пов’язаних з ПДВ.

З урахуванням чотирьох елементів визначення поняття «шахрайство», наведеного в статті 3, шахрайство, пов’язане з коштами Європейського Союзу, має такі елементи:

i. використання або подання неправдивих, неточних або неповних відомостей або документів, що має наслідком незаконне привласнення або утримання коштів або активів з бюджету Союзу або бюджетів, що управляються Союзом або від його імені;

ii. нерозкриття інформації з порушенням конкретного зобов’язання, що має такий самий наслідок; або

iii. неправильне використання таких коштів або активів для цілей, інших ніж ті, для яких вони були спочатку надані;

Відповідно до визначення, наведеного в статті 2 Делегованого регламенту Комісії (ЄС) 2015/1970 від 8 липня 2015 року, підозра у шахрайстві означає порушення, яке є підставою для порушення адміністративного або судового провадження на національному рівні з метою встановлення наявності умисних дій, зокрема шахрайства.

Чому люди вчиняють шахрайство?

Існують різні теорії, що намагаються пояснити причини шахрайства, і три найпоширеніші з них це теорія шахрайського трикутника (FTT) Крессі, теорія шахрайського діаманта (FDT) Вольфа і Хермансона та теорія ABC шахрайства. Більше теорій і концепцій, розроблених з часом, наведено в додатку 1 до цього посібника: Теорії шахрайства. Усі вони визначають елементи, що спонукають злочинців до шахрайства.

Найбільш поширеним поясненням того, чому деякі люди вчиняють шахрайство, є теорія шахрайського трикутника.

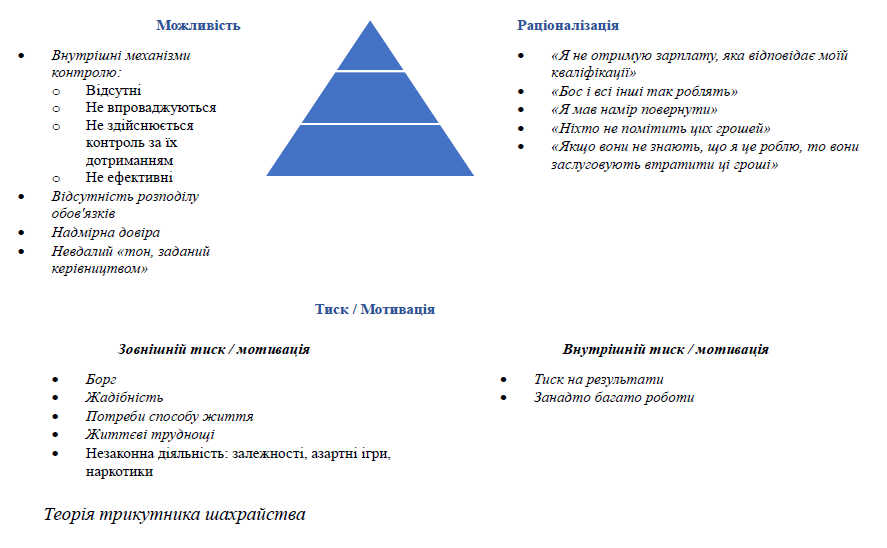

Що таке теорія трикутника шахрайства (FTT)?

Теорія трикутника шахрайства була розроблена доктором Дональдом Крессі, кримінологом, чиї дослідження щодо розкрадачів призвели до появи терміна «порушники довіри». Теорія трикутника шахрайства висуває гіпотезу, що якщо присутні всі три компоненти фінансова потреба, яку неможливо поділити, сприйнята можливість та раціоналізація (іноді називається виправданням або ставленням) людина з високою ймовірністю буде здійснювати шахрайські дії, як пояснює доктор Крессі у Посібнику для експертів з питань шахрайства.

За даними Дорміні, Флемінга, Краначера та Райлі (2010), походження FTT сягає робіт Едвіна Сазерленда (1939), який ввів термін «білокомірцеві злочини», а Крессі був одним із колишніх студентів Сазерленда. Крессі зосередив свої дослідження на факторах, що спонукають осіб до шахрайської та неетичної діяльності. Його дослідження згодом стали відомі як FTT. Ця теорія складається з трьох елементів, необхідних для вчинення шахрайства: (i) сприйнятий тиск, (ii) можливість та (iii) раціоналізація.

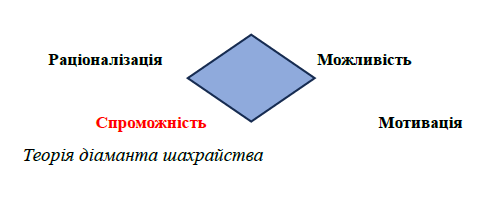

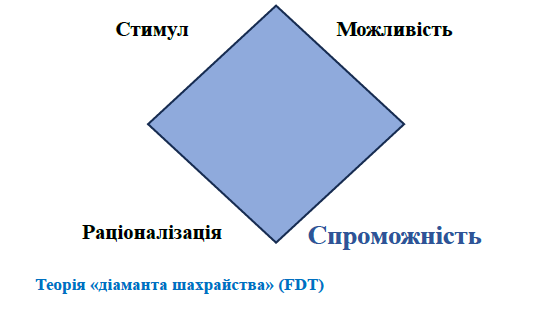

Що таке теорія діаманта шахрайства (FDT)?

Девід Т. Вулф і Дана Р. Германсон вважали, що для поліпшення запобігання та виявлення шахрайства необхідно розширити теорію шахрайського трикутника, додавши до трьох вищезазначених елементів FTT ще один. Вони розглядали чотирикутну FDT, додавши четвертий елемент спроможність. Вольф і Хермансон стверджують, що шахрайство не може бути успішно приховане, якщо шахрай не має спроможності до нього: особистих рис та здібностей, які відіграють важливу роль у тому, чи може відбутися шахрайство навіть за наявності інших трьох елементів.

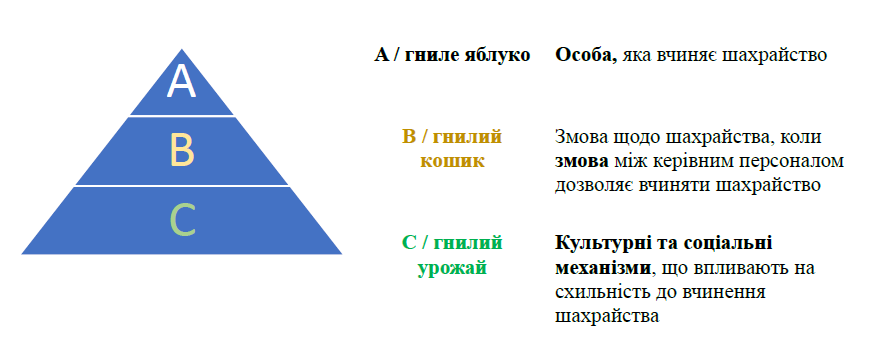

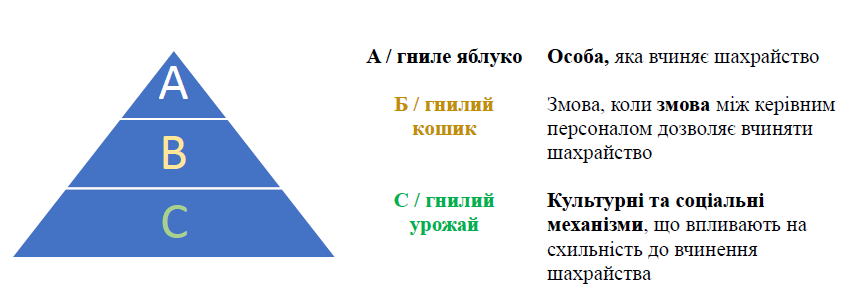

Що таке модель A B C?

Гниле яблуко це особа, яка вчиняє шахрайство; гнилий кошик це змова між керівниками, яка дозволяє вчиняти шахрайство; гнилий урожай це культурні та соціальні механізми, які впливають на схильність до шахрайства.

Типологія шахрайства

Шахрайство настільки поширене, що його можна класифікувати безліччю способів. В основному, кожен вид шахрайства є або організаційним, або індивідуальним.

Шахрайство проти окремих осіб

Це коли шахраї націлюються на одну особу включаючи крадіжку особистих даних, фішинг та схеми «авансових платежів». Мабуть, одним з найвідоміших і найруйнівніших видів індивідуального шахрайства є схема («піраміда») Понці.

Внутрішнє організаційне шахрайство

Іноді це називають «професійним шахрайством», коли співробітник, менеджер або керівник організації обманює саму організацію. Згідно з Асоціацією сертифікованих експертів з питань шахрайства (ACFE, 2010), професійне шахрайство це використання своєї посади для особистого збагачення шляхом навмисного зловживання або неправильного застосування ресурсів або активів організації роботодавця. Незалежно від сектора, широка категорія злочинів, шахрайства та порушень довіри співробітників підпадає під категорію шахрайства.

Зовнішнє організаційне шахрайство

Сюди входить шахрайство, вчинене проти організації ззовні, наприклад, постачальники, які брешуть про виконану роботу, вимагають хабарі від співробітників і фальсифікують витрати. Але іноді організації обманюють і клієнти, наприклад, коли вони подають недійсні чеки або намагаються повернути підроблені або вкрадені товари. Крім того, технології все частіше становлять загрозу для організацій у вигляді крадіжки інтелектуальної власності або інформації про клієнтів.

Стратегічний підхід до боротьби з шахрайством у сфері закупівель

Основні принципи

Існують деякі загальні основні принципи, які повинні бути на першому плані при розгляді будь якого ризику шахрайства, включаючи ризик шахрайства в закупівлях:

- Культура: відкрита, чесна, спрямована на боротьбу з шахрайством культура, з чіткими політиками (програмами та планами) щодо боротьби з шахрайством та повідомлення про підозри, а також дотримання принципів суспільного життя є надзвичайно важливими для всіх організацій державного сектору.

- Оцінка ризиків: кожен замовник/ закупівельна організація повинна знати свої ризики шахрайства (включно з ризиками шахрайства на етапах планування та укладення договорів), перш ніж зможе ефективно протидіяти їм.

- Поінформованість: якщо працівники замовника не проходять регулярне навчання з питань запобігання шахрайству та не враховують можливість його вчинення, вони не зможуть розпізнати шахрайство. Ключове значення має підвищення поінформованості шляхом постійного навчання.

Основними компонентами ефективної стратегії боротьби з шахрайством, що базується на ризиках, є:

- Запобігання та профілактика

- Розслідування та виявлення

- Санкції та відшкодування (включаючи повернення коштів або активів)

- Індикатори та цілі / моніторинг показників виявлення випадків шахрайства у сфері закупівель

Менеджери з закупівель повинні розглянути такі заходи:

- визнання відповідальності,

- визначення ризиків,

- розробка стратегії, програми та плану,

- розподіл функцій, ролей та обов’язків,

- забезпечення ресурсів та нарощування потенціалу,

- вжиття заходів,

- моніторинг, оцінка та коригування програми та плану.

Далі цей стратегічний підхід потрібно адаптувати до особливостей організації, що здійснює реалізацію, та послідовно застосовувати до випадків шахрайства у сфері закупівель. Розвиток культури протидії шахрайству також є важливою складовою підвищення стійкості.

Важливо забезпечити, щоб стратегічний підхід містив такі ключові елементи:

- чітка політика,

- аудиторський слід,

- ефективне управління договорами,

- прозорість,

- ретельний контроль (включаючи роль аудиторського комітету).

Уряд (через органи, відповідальні за регулювання, моніторинг та контроль у сфері публічних закупівель) повинен визначити комплексну програму/план запобігання та протидії шахрайству у сфері публічних закупівель. План повинен передбачати механізми, що забезпечують вжиття ефективних заходів у разі повідомлення про підозри у шахрайстві у сфері публічних закупівель. Важливо, щоб усі функції, ролі та обов’язки щодо послідовного виконання плану були розподілені між відповідними державними органами, а ці органи мали повноваження, можливості та ресурси для виконання своїх обов’язків. Заходи або заходи реагування, включені до програми/плану реагування на шахрайство, можуть включати:

- розслідування обставин;

- мінімізація ризику подальших втрат;

- забезпечення вжиття відповідних заходів для відшкодування збитків або, у разі неможливості відшкодування, вжиття заходів для списання збитків;

- усунення будь яких недоліків у процедурах внутрішнього контролю;

- започаткування дисциплінарних та юридичних процедур, де це доцільно;

- чітке демонстрування того, що процес публічних закупівель захищений від будь яких спроб шахрайства.

План реагування на випадки шахрайства уряду Шотландії додається до цього посібника в додатку 8 для ілюстрації.

Боротьба з шахрайством часто починається з визначення пріоритетності організаційної та інституційної культури, включаючи «нульову толерантність» до шахрайства та корупції та підтримку викривачів. Керівництво «задає тон»; як вищий керівний склад, так і уповноважені особи, безсумнівно, відіграють важливу роль.

Розвиток культури протидії шахрайству є важливою складовою підвищення стійкості.

Ключовими елементами цього, ймовірно, будуть:

• інформування працівників, які займаються закупівлями, про ризики шахрайства в їхній сфері діяльності

• залучення вищого керівництва

• забезпечення надійних механізмів для повідомлення про проблеми

• заохочення співробітників до виявлення слабких місць у системах контролю та інших вразливих місць

• похвала та визнання співробітників, які допомогли запобігти, виявити або розслідувати шахрайство

• широке висвітлення успіхів

• узгодження стратегії боротьби з шахрайством із стратегією організації

• проведення порівняльного аналізу для виявлення відхилень

• сприяння створенню атмосфери справедливості, прозорості, відповідальності та підзвітності.

Виявлення ризиків шахрайства

Виявлення ризиків та перегляд внутрішніх механізмів контролю є найважливішими першими кроками у розробці ефективної стратегії. Процес виявлення ризиків покаже, що ризики, пов’язані із закупівлями, є одними з ключових стратегічних ризиків для організації/установи23 . Це категорія ризиків, які необхідно управляти на всіх рівнях на рівні програми, проекту та операційної діяльності, а також на стратегічному рівні.

Відповідно до стандартного процесу управління ризиками, ризики шахрайства в закупівлях повинні бути виявлені та оцінені, а відповідні стратегії їх управління повинні бути впроваджені та постійно переглядатися. Це передбачає оцінку ймовірності, впливу та близькості кожного ризику. Ризики документуються в реєстрі ризиків разом із «власниками» ризиків та стратегіями реагування на ризики (заходи щодо зменшення ризиків).

На кожному етапі циклу закупівель існує потенційний ризик вчинення шахрайства. Зі збільшенням складності ланцюгів постачання та ускладненням закупівель організаціям стає ще важливіше розуміти ознаки, що вказують на шахрайство у сфері закупівель, та вживати надійних запобіжних заходів.

Основні ризики шахрайства в закупівлях та підходи до їх мінімізації наведено в додатку 8 до цього посібника.

Крім того, для ілюстрації в Додатку 5 до цього Посібника наведено низку прикладів випадків шахрайства.

Пом’якшення ризиків шахрайства

Замовники зобов’язані підтримувати ефективну систему внутрішнього контролю. Ці механізми контролю відіграють важливу роль у протидії шахрайству та корупції у сфері закупівель. Важливо періодично переглядати внутрішні механізми контролю, щоб забезпечити їх відповідність найкращим практикам та ефективність їх функціонування.

Однак досвідчені шахраї можуть добре знати стандартні запобіжні механізми контролю та вміти їх обходити. Співробітники, які мають необхідні повноваження, можуть обійти механізми контролю. Іноді механізми контролю просто не працюють ефективно. Тому закупівельники завжди повинні застосовувати ширший спектр контрзаходів (заходи виявлення) для реагування на ризик шахрайства у сфері закупівель.

Додаткові заходи, включаючи використання аналізу даних та моніторингу «червоних прапорців», детальніше викладені в Додатку 7 до цього Посібника: Червоні прапорці, пов’язані з шахрайством у сфері закупівель, стосовно циклу закупівель та запропоновані заходи щодо пом’якшення ризиків.

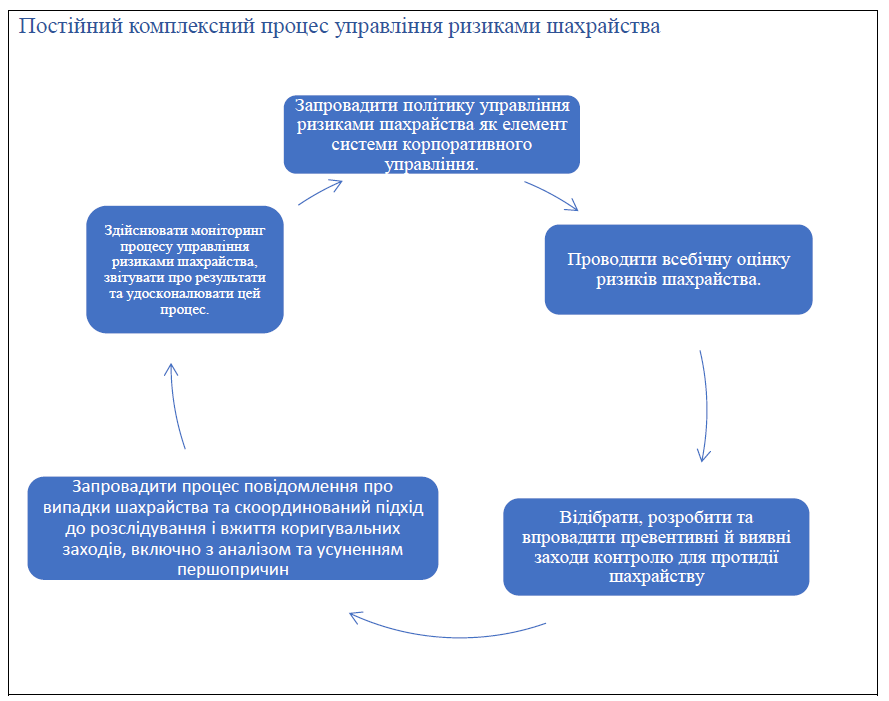

Управління ризиками шахрайства є невід’ємною складовою корпоративного управління та системи внутрішнього контролю. Корпоративне управління визначає, яким чином рада директорів та керівництво виконують свої обов’язки щодо досягнення цілей організації, включаючи фідуціарні, звітні та юридичні зобов’язання перед зацікавленими сторонами. Система внутрішнього контролю створює дисципліну, яка підтримує оцінку ризиків для досягнення цілей організації. При розробці та впровадженні Програми управління ризиками шахрайства слід дотримуватися таких принципів:

Принцип 1: Організація встановлює та доводить до відома Програму управління ризиками шахрайства, яка демонструє очікування ради директорів та вищого керівництва, а також їхню відданість високим стандартам доброчесності та етичним цінностям у сфері управління ризиками шахрайства.

Принцип 2: Організація проводить комплексну оцінку ризиків шахрайства з метою виявлення конкретних схем шахрайства та ризиків, оцінки їх ймовірності та значущості, оцінки існуючих заходів контролю шахрайства та впровадження заходів для зменшення залишкових ризиків шахрайства.

Принцип 3: Організація обирає, розробляє та впроваджує заходи з попередження та виявлення шахрайства для зменшення ризику виникнення випадків шахрайства або їх несвоєчасного виявлення.

Принцип 4: Організація встановлює процес комунікації для отримання інформації про потенційне шахрайство та застосовує скоординований підхід до розслідування та вжиття коригувальних заходів для належного та своєчасного реагування на шахрайство.

Принцип 5: Організація обирає, розробляє та проводить постійні оцінки для перевірки наявності та функціонування кожного з п’яти принципів управління ризиками шахрайства та своєчасно повідомляє про недоліки Програми управління ризиками шахрайства сторонам, відповідальним за вжиття коригувальних заходів, включаючи вище керівництво та раду директорів.

Управління ризиками шахрайства

Моніторингові заходи

Організації використовують заходи з моніторингу управління ризиками шахрайства, щоб переконатися, що кожен з п’яти принципів управління ризиками шахрайства присутній і функціонує як передбачено, а також що організація своєчасно визначає необхідні зміни. Організації використовують постійні та окремі (періодичні) оцінки або їх комбінацію для здійснення заходів з моніторингу шахрайства.

Поточні оцінки в рамках програми управління ризиками шахрайства, які вбудовані в бізнес-процеси організації на різних рівнях, забезпечують своєчасну інформацію. На відміну від цього, організації проводять окремі оцінки періодично, які різняться за обсягом і термінами проведення залежно від численних факторів, включаючи результати поточних оцінок.

Оцінка ризиків шахрайства

Оцінка ризиків шахрайства це динамічний і повторюваний процес виявлення та оцінки ризиків шахрайства, що мають значення для організації.

Оцінка ризику шахрайства стосується ризику шахрайства у фінансовій звітності, шахрайства у нефінансовій звітності, незаконного привласнення активів та корупції (включаючи незаконні дії та недотримання законів і нормативних актів).

Організації можуть адаптувати цей підхід до своїх індивідуальних потреб, складності та цілей. Оцінка ризику шахрайства є невід’ємною складовою оцінки ризиків та внутрішнього контролю.

Діяльність з контролю за шахрайством

Заходи з контролю за шахрайством це дії, встановлені політиками та процедурами, які допомагають забезпечити виконання директив керівництва щодо зменшення ризиків шахрайства. Заходи з контролю за шахрайством це конкретні процедури або процеси, призначені для запобігання шахрайству або його швидкого виявлення в разі його виникнення.

Механізми контролю за шахрайством зазвичай класифікуються як превентивні (призначені для запобігання шахрайським діям або операціям на момент їх первинного виникнення) або викривальні (призначені для виявлення шахрайських дій або операцій після їх первинної обробки). Вибір, розробка, впровадження та моніторинг превентивних та викривальних заходів контролю за шахрайством є важливими елементами управління ризиком шахрайства.

Заходи з контролю за шахрайством документуються з описом виявленого ризику шахрайства та схеми шахрайства, а також заходів з контролю за шахрайством, що застосовуються для запобігання шахрайству. Заходи з контролю за шахрайством є невід’ємною частиною компонента внутрішнього контролю, що стосується постійної оцінки ризику шахрайства.

Розслідування шахрайства та контроль коригувальних заходів не можуть забезпечити абсолютну гарантію від шахрайства. Як результат, керівний орган організації забезпечує розробку та впровадження системою для оперативного, компетентного та конфіденційного розгляду, розслідування та вирішення випадків звинувачень, пов’язаних з потенційним шахрайством та порушеннями.

Організація може підвищити свої шанси на відшкодування збитків, мінімізуючи ризик судових позовів та шкоди репутації, шляхом встановлення та ретельного попереднього планування процесів розслідування та коригувальних заходів.

Комплексний підхід визнає та підкреслює фундаментальну різницю між слабкими місцями внутрішнього контролю, що призводять до помилок, та слабкими місцями, що призводять до шахрайства. Ця фундаментальна різниця полягає в намірі.

Організація, яка просто додає оцінку ризику шахрайства до існуючої оцінки ризиків, може не провести ретельний аналіз та не виявити можливості для неналежних дій, спрямованих на:

- Подання недостовірної фінансової інформації;

- Подання неправдивої нефінансової інформації;

- Незаконне привласнення активів;

- Вчинення незаконних дій або корупції.

Впровадження конкретної та більш цілеспрямованої оцінки ризику шахрайства як окремої Програми управління ризиком шахрайства підвищує ймовірність того, що оцінка буде зосереджена на умисних діях. Такий підхід також може призвести до більш надійної та всебічної оцінки ризику шахрайства. Він також забезпечує додаткову структуру, необхідну для комплексного управління ризиком шахрайства.

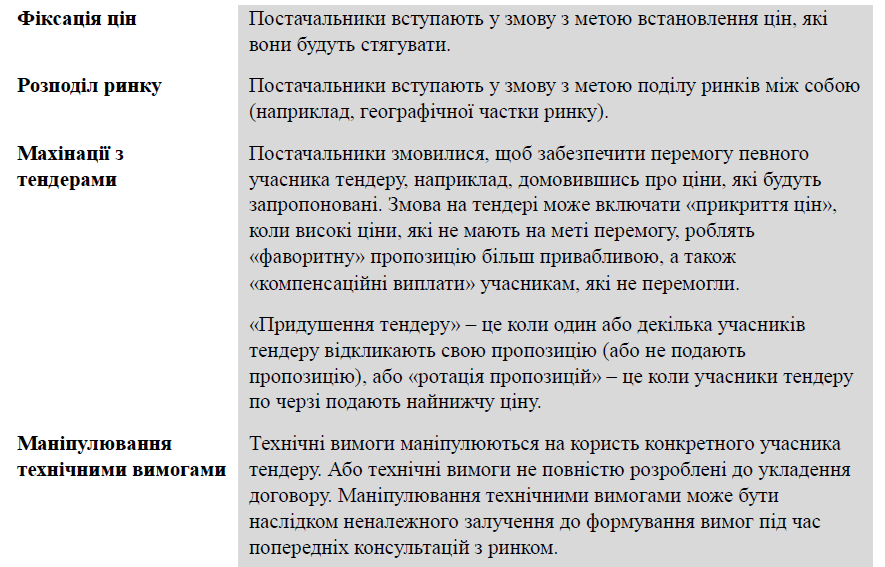

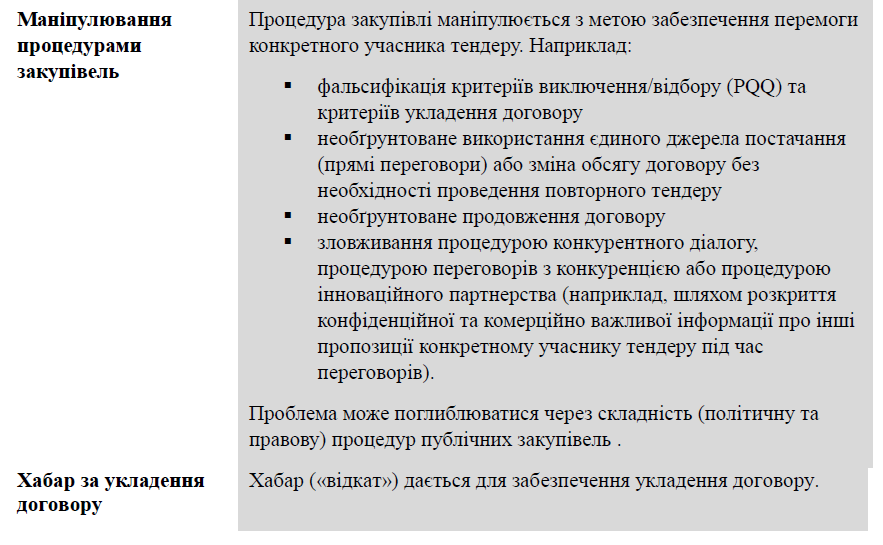

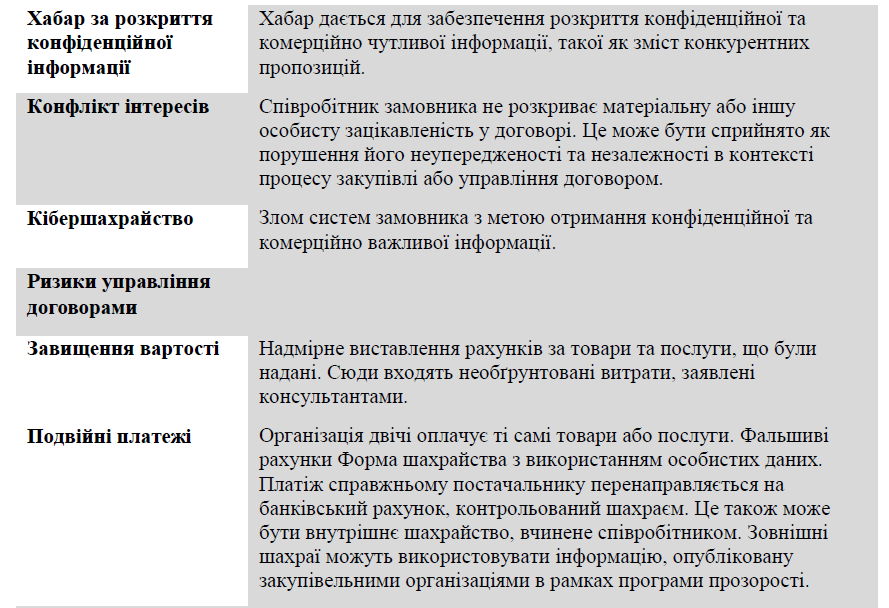

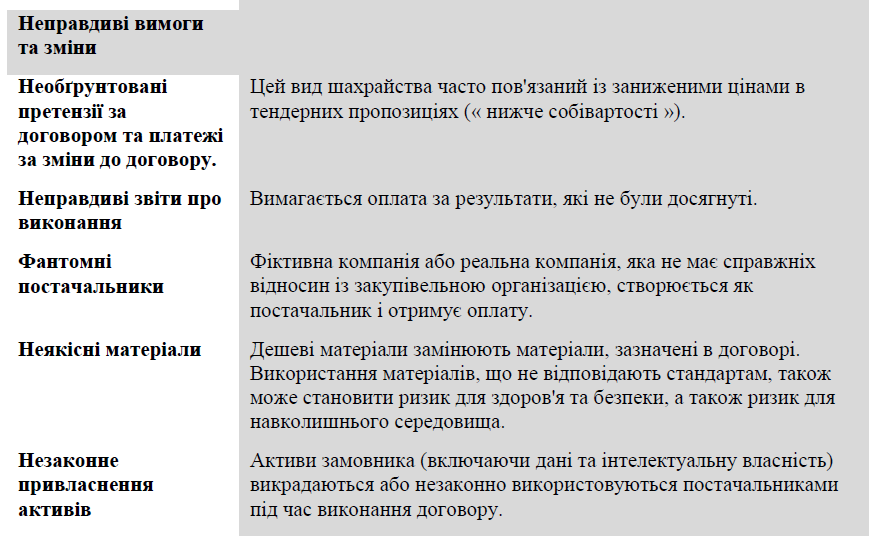

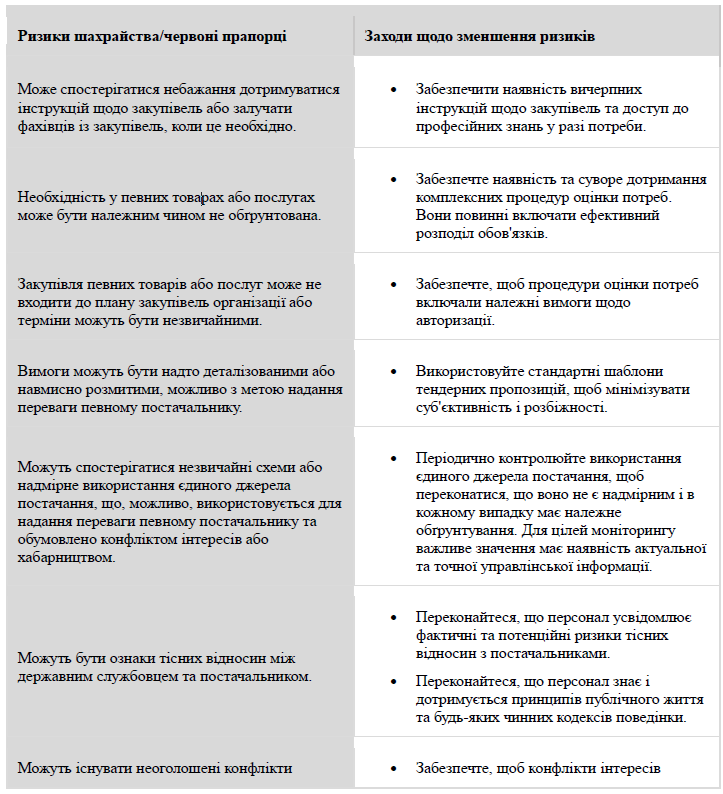

Деякі основні ризики шахрайства у сфері закупівель наведено в таблиці нижче. Цей перелік не є вичерпним. Це динамічне середовище, і джерела та характер ризиків постійно змінюються, особливо з появою нових можливостей для кібершахрайства, які надає Інтернет.

Організаційна/інституційна культура та навчання персоналу, а в разі потреби консультування, відіграють вирішальну превентивну роль у боротьбі з шахрайством у сфері публічних закупівель . Іноді їх називають «м’якими» заходами контролю, на відміну від «жорстких» заходів, наведених у таблиці нижче.

Основні ризики шахрайства та способи їх зменшення

Запобігання та попередження шахрайства

При розробці стратегії та прийнятті рішень щодо реагування на ризик шахрайства слід враховувати, що розслідування шахрайства може бути дорогим; органи контролю за публічними закупівлями також несуть витрати на переслідування шахраїв та спроби повернення коштів (не завжди успішні). Тому запобігання та профілактика є більш економічно ефективними заходами.

Запобігання шахрайству

Якщо не вжити належних запобіжних заходів, у циклі закупівель можуть мати місце незаконні шахрайські дії. У багатьох дослідженнях обговорюються питання, пов’язані з шахрайством, і загальна думка полягає в тому, що основна увага повинна приділятися запобіганню шахрайству. Запобігати шахрайству дешевше і ефективніше, ніж виявляти його після вчинення. Зазвичай на момент виявлення шахрайства гроші вже неможливо повернути або шанси повернути всю суму втрат дуже малі.

Крім того, розслідування шахрайства, особливо у великих міжнародних операціях, є дорогим і трудомістким процесом. Однак, якщо основна увага приділяється запобіганню шахрайству, можна заощадити всі грошові втрати, час і зусилля, необхідні для відновлення шахрайських операцій, пошуку винуватців та повернення зниклих коштів.

Попередження шахрайства

Найкращий спосіб для органів управління та контролю за публічними закупівлями попередити шахрайство чітко визначити, що таке шахрайство, і роз’яснити, що шахраї, ймовірно, будуть виявлені та покарані.

Широке оприлюднення результатів боротьби з шахрайством також може завадити іншим потенційним шахраям.

Крім того, у разі підозри або виявлення шахрайства важливо швидко вжити заходів для запобігання подальших збитків та забезпечення збереження записів і документів від видалення або зміни. Стратегія повинна чітко визначати, як швидко повідомляти про проблеми відповідним керівникам.

Аналітика даних

Хоча шахраї завжди намагаються приховати свою діяльність, у сучасному світі шахрайство неминуче залишає певні цифрові сліди. Більшість закупівельних організацій використовують електронну систему «від закупівлі до оплати». Тому реакція закупівельних організацій на загрозу шахрайства у сфері закупівель також повинна передбачати використання аналітичних інструментів (програмного забезпечення), які можуть виявляти закономірності в даних (тип викривального контролю).

Аналітика може використовуватися як для проактивного розуміння ризиків, яким піддається закупівельна організація, так і в разі підозри або виявлення шахрайства. Інструменти можуть використовуватися для проактивного/постійного моніторингу рахунків фактур.

Ознаки шахрайства

Іноді поведінка людей або організацій може свідчити про те, що вони вчиняють шахрайство. Такі ознаки називаються «червоними прапорцями». Окремо вони можуть не викликати занепокоєння, але кілька таких ознак разом зазвичай свідчать про необхідність більш ретельного вивчення ситуації. Керівники та аудитори повинні звертати увагу на ці червоні прапорці та вживати відповідних заходів. Своєчасне втручання може запобігти виникненню більш серйозних проблем.

Істотні зміни в поведінці;

Результати аудиту, які вважаються помилками або порушеннями;

Транзакції, що відбуваються в незвичайний час, з незвичайною частотою, на незвичайні суми або на користь незвичайних одержувачів;

Внутрішній контроль, який не виконується або часто порушується вищими органами;

Розбіжності в бухгалтерських записах та пояснення відсутніх позицій у звітах;

Відсутність документів або наявність лише їх фотокопій;

Непослідовні, нечіткі або неправдоподібні відповіді на запити;

Незвичайні розбіжності між записами клієнта та підтверджувальними відповідями;

Відсутність запасів або матеріальних активів;

Надмірні анулювання або кредити;

Поширені імена або адреси одержувачів платежів або клієнтів;

Запити на зміну банківських реквізитів, нібито від постачальників, а потім запити на повернення коштів із внесенням змін до документів (наприклад, зворотне датування);

Дублювання (наприклад, подвійні платежі);

Змова між співробітниками, де контроль відсутній або є мінімальним;

Один співробітник контролює процес від початку до кінця без розподілу обов’язків.

Ненормальні готівкові платежі;

Тиск з метою здійснення платежів у терміновому порядку або достроково;

Здійснення платежів через третю країну наприклад, товари або послуги постачаються в країну «А», але оплата здійснюється, як правило, на рахунок підставної компанії в країні «Б»;

Аномально високий відсоток комісії, що сплачується певній агенції. Ця сума може бути розділена на два рахунки одного агента, часто в різних юрисдикціях;

Приватні зустрічі з державними підрядниками або компаніями, які сподіваються взяти участь у тендерах на укладення договорів;

Отримання дорогих подарунків;

Особа, яка ніколи не бере відпустку, навіть якщо хворіє, або відмовляється від відпустки, або наполягає на тому, щоб самостійно мати справу з конкретними підрядниками;

Прийняття несподіваних або нелогічних рішень про прийняття проектів або договорів;

Надзвичайно гладкий процес розгляду справ, в яких особа не має очікуваного рівня знань або досвіду;

Зловживання процесом прийняття рішень або делегованими повноваженнями в конкретних випадках;

Укладення договорів, що не є вигідними для організації через умови або строк дії;

Непояснена перевага певних підрядників під час тендерних або договірних процесів;

Обхід звичайних процедур тендеру або укладення договорів;

Узгодження рахунків фактур, що перевищують суму договору без поважних причин;

Відсутність документів або записів про засідання або рішення;

Недотримання процедур або інструкцій компанії;

Оплата або надання коштів для покриття значних витрат або оплати навчання (або подібних витрат) від імені інших осіб.

Хто бере участь у тендері?

Постачальники, які зазвичай беруть участь у тендерах, не взяли участь. Як вони беруть участь у тендері?

Пропозиції конкурентів надходять разом;

Ідентичні порушення/помилки в пропозиціях або схожі формулювання.

Які ціни пропонуються?

Ідентичні ціни;

Значна різниця між ціною переможця та іншими пропозиціями;

Значна зміна порівняно з попередніми цінами після пропозиції від нового учасника або нерегулярного постачальника;

Раптове зникнення очікуваних знижок або інші зміни в останній момент.

Хто виграє договори?

Часто переможцем тендеру стає той самий постачальник;

Найнижча пропозиція не отримує договір;

Переможець тендеру, здається, змінюється між декількома постачальниками;

Переможець тендеру згодом передає роботу субпідряднику, який подав вищу цінову пропозицію.

Прямі докази

Відкрите обговорення цін між конкурентами та клієнтами;

Інші докази контактів між конкурентами;

Підозрілі вирази стосовно конкурентів: «нам потрібно працювати разом», «як домовлено…», «ви знаєте, що не можна зазіхати на нашу територію», «тепер наша/ваша черга», «все домовлено», «конкурент зробив нам послугу» або інші згадки про допомогу конкурента.

Перелік тривожних ознак, пов’язаних із шахрайством у сфері закупівель, наведено в додатку 7 до цього посібника.

Правові та інституційні механізми запобігання та протидії шахрайству в Україні

В українському законодавстві шахрайство визначається як незаконне привласнення чужого майна або набуття майнових прав шляхом обману або зловживання довірою, як зазначено в статті 190 Кримінального кодексу України. Ця стаття визначає різні покарання залежно від тяжкості злочину, від фінансових покарань і громадських робіт до позбавлення волі, з більш суворими покараннями за обтяжуючі обставини, такі як участь у групі або шахрайство у великих розмірах.

Хоча кримінальне шахрайство визначено, українське законодавство не визнає поняття «цивільне шахрайство» так само, як деякі інші юрисдикції.

Національне антикорупційне бюро це український правоохоронний орган, який розслідує шахрайські та корупційні дії в Україні та готує справи для судового переслідування. Воно має слідчі повноваження, але не може самостійно пред’являти обвинувачення підозрюваним. Лише висновки цього органу, передані до Спеціальної антикорупційної прокуратури, стають частиною кримінальних справ.

Визначення: Шахрайство полягає в умисному заволодінні чужим майном або придбанні права на майно шляхом обману чи зловживання довірою (стаття 190 Кримінального кодексу України).

Покарання: Залежно від тяжкості та обставин, покарання може включати штраф, громадські роботи, виправні роботи, обмеження волі або позбавлення волі, а саме:

Стаття 190 Кримінального кодексу України: Шахрайство Заволодіння чужим майном або придбання права на майно шляхом обману чи зловживання довірою (шахрайство). Частини статті: Частина 1 Шахрайство (основний склад): Покарання: штраф до 850 грн або громадські роботи, або обмеження/позбавлення волі на строк до 3 років. Частина 2 Те саме діяння, вчинене неодноразово або за попередньою змовницькою угодою групою осіб: Покарання: до 5 років позбавлення волі. Частина 3 Шахрайство, що заподіяло значну шкоду потерпілому: Покарання: до 8 років позбавлення волі. Частина 4 Шахрайство в особливо великих розмірах або організованою групою: Покарання: до 12 років позбавлення волі з конфіскацією майна.

Обтяжуючі обставини: Такі фактори, як участь у групі, великомасштабні операції або використання електронних обчислювальних засобів, можуть призвести до більш суворих покарань. Обтяжуючі обставини: такі фактори, як участь у групі, великомасштабні операції або використання електронного обчислювального обладнання, можуть призвести до більш суворих покарань.

Приклади шахрайських дій, що підпадають під статтю 190:

Отримання позик або кредитів під фальшивими приводами з подальшим виведенням коштів.

Операції, в яких боржник відчужує або набуває майно за ціною, що значно нижча або вища за ринкову, що може завдати шкоди кредиторам.

Шахрайські дії, пов’язані з релігійними організаціями, включаючи сектантство, шаманізм або зловживання пожертвами.

Шахрайські дії, спрямовані на зловживання щодо підтримки Збройних сил, біженців або мігрантів.

Інші правові акти, що регулюють шахрайство в Україні:

Цивільний кодекс України

Визначає поняття шахрайства як підставу для визнання правочину недійсним (стаття 230 Цивільного кодексу України).

Кодекс України про адміністративні правопорушення (КУАП)

Шахрайство не передбачено як адміністративне правопорушення, але є пов’язані з ним діяння (наприклад, дрібне хуліганство або незаконне отримання послуг).

Закон України «Про захист прав споживачів»

Застосовується у випадках шахрайства у сфері торгівлі або надання послуг.

Типові приклади шахрайства, згідно із Законом про захист прав споживачів:

- Продаж неіснуючих товарів через Інтернет.

- Отримання грошей під хибним приводом (наприклад, «допомога готівкою»).

- Використання підроблених документів або підробленого посвідчення особи.

- Банківське шахрайство (наприклад, фішинг, підробка платіжних карток).

Додаток 1. Теорії шахрайства

Трикутник шахрайства

Для боротьби з шахрайством необхідно не тільки усвідомлювати, що воно існує, але й розуміти, як і чому воно виникає. Кілька десятиліть тому, після тривалих досліджень, відомий кримінолог Дональд Р. Крессі розробив теорію трикутника шахрайства. Зацікавившись обставинами, що спонукають людей до розкрадання, він опублікував працю «Гроші інших людей: дослідження соціальної психології розкрадання».

Гіпотеза Крессі була такою: «Довірені особи стають порушниками довіри, коли вони вважають, що мають фінансову проблему, про яку не можна розповісти, усвідомлюють, що цю проблему можна таємно вирішити, порушивши фінансову довіру, і здатні застосувати до своєї поведінки в такій ситуації вербальні засоби, які дозволяють їм пристосувати своє уявлення про себе як про довірених осіб до свого уявлення про себе як про користувачів довірених коштів або майна».

По суті, три елементи трикутника шахрайства це можливість, тиск (також відомий як стимул або мотивація) та раціоналізація (іноді називається виправданням або ставленням). Щоб шахрайство відбулося, повинні бути присутні всі три елементи.

Можливість

Якщо мова йде про крадіжку, то має бути щось, що можна вкрасти, і спосіб, як це зробити. Все, що має цінність, є об’єктом крадіжки. Будь яка слабкість системи, наприклад, відсутність нагляду, є способом крадіжки. З трьох елементів трикутника шахрайства можливість часто важко виявити, але її досить легко контролювати за допомогою організаційних або процедурних змін.

Тиск

Тиск у цьому випадку це інше слово для мотивації. Що в житті людини спонукає її до шахрайства? Тиск іноді пов’язаний з особистими обставинами, які створюють потребу в додаткових грошах; такі обставини можуть включати такі залежності як вживання наркотиків або азартні ігри, або просто життєві події, такі як втрата роботи одним із подружжя. В інших випадках тиск виникає через проблеми на роботі; наприклад, нереалістичні цілі щодо продуктивності можуть стати мотивом для шахрайства.

Раціоналізація

Раціоналізація має два аспекти: по перше, шахрай повинен дійти висновку, що вигода від шахрайської діяльності перевищує ймовірність її виявлення. По друге, шахрай повинен виправдати шахрайство. Виправдання може бути пов’язане з незадоволеністю роботою або уявним правом на щось, або з наміром у майбутньому відшкодувати збитки жертві, або з бажанням врятувати свою сім’ю, майно чи статус. Раціоналізацію можна розпізнати, спостерігаючи за коментарями або поведінкою шахрая.

Діамант шахрайства

Здатність

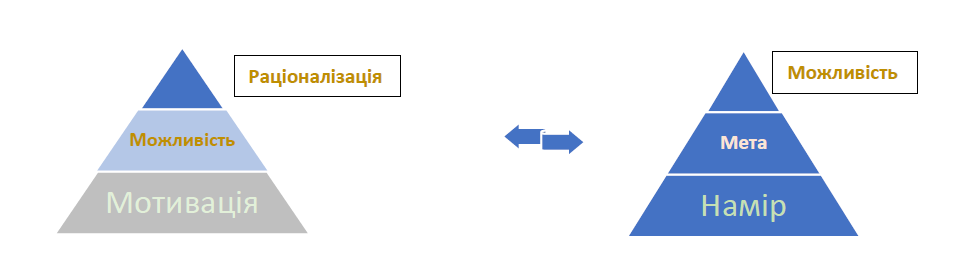

«Діамант шахрайства», нова теорія шахрайства, запропонована Девідом Т. Вулфом і Даною Р. Германсон, стверджує, що також необхідно враховувати спроможності шахрая. Стверджується, що шахрай повинен мати необхідні риси (наприклад, жадібність, слабкість характеру, надмірну гордість, нечесність тощо) та здібності (наприклад, знання процесів і засобів контролю), щоб фактично вчинити шахрайство. Однак можна стверджувати, що риси є складовими тиску, а здібності факторами можливості.

Правило 10 80 10

Правило 10 80 10 підтверджує загальне припущення щодо можливостей шляхом розподілу населення та ймовірності випадків шахрайства.

По суті, 10 відсотків населення НІКОЛИ не вчинять шахрайства. Це люди, які зроблять все можливе, щоб повернути товари відповідній стороні.

80 відсотків населення можуть вчинити шахрайство за наявності відповідного поєднання можливості, тиску та раціоналізації.

10 відсотків населення активно вивчають системи та намагаються знайти спосіб скоїти шахрайство.

Модель A B C

Гниле яблуко це особа, яка вчиняє шахрайство, гнилий кошик це змова між керівниками, яка дозволяє вчиняти шахрайство, а гнилий урожай це культурні та суспільні механізми, які впливають на схильність до шахрайства.

Трикутник шахрайських дій

Дорміней, Флемінг, Краначер і Райлі (2012). Якщо «трикутник шахрайства» визначає умови, за яких може відбутися шахрайство, то «трикутник дій шахрая» описує дії, які особа повинна виконати, щоб вчинити шахрайство. Три складові «трикутника дій шахрая» це дія, приховування та перетворення. «Дія» це виконання та методика шахрайства, наприклад, розтрата, підробка чеків або суттєве фальсифікування фінансової звітності. Приховування — це приховування шахрайського діяння; прикладами приховування є створення фальшивих журнальних записів, фальсифікація банківських звірок або знищення файлів. Перетворення — це процес перетворення незаконно отриманих доходів у щось, що може бути використано злочинцем таким чином, щоб це виглядало законним; прикладами є відмивання грошей, автомобілів або будинків. (Dorminey et al., 2012).

Симбіоз трикутника шахрайства та трикутника злочину

Mailley (2015). Трикутник злочину запроваджено як доповнення до загальновизнаного трикутника шахрайства. Трикутник злочину визначає три фактори, що створюють кримінальний злочин. Бажання злочинця вчинити злочин; об’єкт бажання злочинця; та можливість для вчинення злочину. Трикутник злочину можна розірвати, не надаючи злочинцю можливості. Макропогляд на шахрайство, який пропонує трикутник злочину, розширює мікрофокус трикутника шахрайства, зосередженого на виконавці, і надає комплексне уявлення про шахрайство. Трикутник злочину доповнює трикутник шахрайства, зосереджений на виконавці, шляхом аналізу середовища, в якому відбувається шахрайство, та відповідних сторін, які відіграють свою роль у запобіганні шахрайству або не виконують свою роль, тим самим дозволяючи шахрайству відбутися. Застосування обох трикутників до випадку шахрайства дає комплексне уявлення про цей випадок.

Шкала шахрайства

«Запобігання шахрайству: точка зору внутрішнього аудитора»

Розроблена Альбрехтом та ін. (1984) у праці «Запобігання шахрайству: точка зору внутрішнього аудитора», шкала шахрайства вимірює можливість, тиск та особисту доброчесність для визначення ймовірності шахрайських дій. На відміну від трикутника шахрайства, шкала шахрайства замінює обґрунтування особистісною доброчесністю. Оскільки спостережувані джерела тиску є більш очевидними у випадку шахрайства з фінансовою звітністю, ця концепція є особливо застосовною в цьому контексті. Згідно з шкалою шахрайства, одночасна оцінка можливості, тиску та доброчесності може виявити ймовірність шахрайства. Визначити відданість людини етичній поведінці можна, спостерігаючи за тим, як вона приймає рішення та за процесами, що супроводжують це.

Модель аудитора щодо шахрайства

Mackevicius і Giriunas (2013) перелічили такі елементи шкали шахрайства: мотиви, умови, можливості та реалізація. Перший елемент шкали шахрайства мотив. Він визначає, чи схильний працівник до нечесної поведінки і чому. Другий елемент шкали шахрайства це вивчення умов, що підвищують ризик його вчинення. Третій елемент можливості, які розглядаються як варіант, доступний працівникові, який сподівається вчинити шахрайство. Четвертий елемент реалізація, яка розглядається як засіб, за допомогою якого працівники виправдовують нечесну поведінку.

Актуальність поведінкових підходів: «теорія айсберга»

Один із «класиків» судової бухгалтерії запровадив «теорію айсберга» як спосіб розгляду шахрайства та виявлення його ознак. Згідно з цією теорією, верхня третина айсберга (видима над водою) включає структурні аспекти, такі як ієрархія, фінансові ресурси, організаційні цілі, особисті навички та здібності, технологічний стан та оцінка ефективності. Однак автори стверджували, що, подібно до спостережливого агента податкової служби, судовий бухгалтер повинен бути обізнаний із способом життя співробітників, оскільки це може дати підказки про можливість шахрайства. Згідно з цією теорією, аудитори, які виявляють шахрайство, повинні звертати увагу на дві третини айсберга, що знаходиться під водою. Це знаходиться під водою …

Додаток 2. Законодавча та інституційна база ЄС для захисту фінансових інтересів Союзу від шахрайства та корупції

Нещодавно на рівні ЄС було розпочато такі законодавчі ініціативи щодо захисту фінансових інтересів Союзу:

Директива (ЄС) 2017/1371 Європейського Парламенту та Ради від 5 липня 2017 року про боротьбу з шахрайством, що завдає шкоди фінансовим інтересам Союзу, за допомогою кримінального права (Директива PIF)1;

Регламент Ради (ЄС) 2017/1939 від 12 жовтня 2017 року про посилення співпраці у створенні Європейської прокуратури (Регламент про ЄПП) та

Директива (ЄС) 2019/1937 Європейського Парламенту та Ради від 23 жовтня 2019 року про захист осіб, які повідомляють про порушення права Союзу;

Європейська Комісія та держави члени несуть спільну відповідальність за захист фінансових інтересів Союзу від шахрайства та корупції. У своїй оцінці Європейський суд аудиторів дійшов висновку, що в програмувальному періоді 2014 2020 років [усвідомлення] компетентними установами, а конкретніше [управлінськими органами], ризиків шахрайства зросло, а використання ІТ систем у їхній роботі покращилося, наголосивши на необхідності продовжувати зусилля у боротьбі з шахрайством.

Водночас на рівні ЄС було започатковано кілька нових законодавчих ініціатив на період після 2020 року, які вперше в історії Європейського Союзу дадуть змогу переслідувати шахрайство з коштами ЄС за допомогою кримінального права на рівні наднаціонального органу — Європейської прокуратури.

Чинна антикорупційна законодавча база ЄС вже містить конкретні заходи, спрямовані на боротьбу з корупційними діями, які завдають або можуть завдати шкоди фінансовим інтересам Союзу. Директива (ЄС) 2017/1371 про боротьбу з шахрайством, що шкодить фінансовим інтересам Союзу, за допомогою кримінального права («Директива про боротьбу з шахрайством») (встановлює загальні визначення та стандарти для кримінальних правопорушень, пов’язаних з активною та пасивною корупцією (хабарництвом) та привласненням державним службовцем (на додаток до шахрайства та відмивання грошей). Дійсно, хабарництво становить особливо серйозну загрозу для бюджету ЄС і в багатьох випадках може бути пов’язане з шахрайством, наприклад, у випадках хабарництва державних службовців в обмін на виділення коштів ЄС або затвердження завищених витрат на виконання певних проектів.

Директива PIF була прийнята 5 липня 2017 року в рамках стратегії Комісії щодо боротьби з шахрайством. Вона замінює Конвенцію 1995 року про захист фінансових інтересів Європейських Співтовариств та її протоколи («Конвенція про PIF ») для держав членів, які її підписали. Ця Директива, яка імплементована у національне законодавство, також визначає кримінальні правопорушення, що належать до матеріальної компетенції Європейської прокуратури (EPPO) відповідно до статті 22 Регламенту Ради (ЄС) 2017/1939 («Регламент EPPO»).

Термін перенесення Директиви PIF до національного законодавства закінчився 6 липня 2019 року. Як зазначено у двох звітах про її виконання, прийнятих Комісією 6 вересня 2021 року та 16 вересня 2022 року , кілька невирішених питань щодо відповідності все ще потребують вирішення. З цією метою Комісія вже розпочала процедури порушення провадження проти 19 держав членів за неправильне перенесення Директиви PIF.

Цільова поправка до Директиви PIF

У травні 2023 року Комісія прийняла комплексний антикорупційний пакет, який включає пропозицію щодо Директиви про боротьбу з корупцією. Ця амбітна пропозиція, серед іншого, спрямована на зближення видів і рівнів санкцій для фізичних та юридичних осіб, а також інших положень, пов’язаних із санкціями. Вона встановлює більш суворі стандарти покарання порівняно з тими, що передбачені Директивою PIF. Ці більш суворі стандарти були визнані доцільними з огляду на характер кримінальних правопорушень, які мають бути гармонізовані пропозицією, стандарти, визначені державами членами у своїх національних правових рамках щодо боротьби з корупцією, та рівні санкцій, встановлені в більш пізніх інструментах кримінального права ЄС.

Ця ініціатива вимагала від Комісії внести цілеспрямовані зміни до Директиви PIF, зокрема з метою забезпечення дотримання принципу еквівалентності та ефективного захисту, встановленого в статті 325 Договору про функціонування Європейського Союзу (TFEU). Останній фактично встановлює спільну відповідальність Союзу та держав членів за протидію шахрайству та будь якій іншій незаконній діяльності, що зачіпає фінансові інтереси Союзу, за допомогою ефективних та запобіжних заходів. Він також встановлює обов’язок забезпечити однаковий рівень захисту фінансових інтересів Союзу та національних фінансових інтересів.

Тому цільова зміна Директиви PIF виявилася необхідною для забезпечення того, щоб держави члени мали в своєму розпорядженні еквівалентні заходи для протидії корупції, що зачіпає фінансові інтереси Союзу та їх власні. З цією метою стаття 28 пропозиції щодо Директиви про боротьбу з корупцією має на меті привести Директиву PIF у відповідність до вищих стандартів, встановлених у цій пропозиції, щодо санкцій як для фізичних, так і для юридичних осіб, обтяжуючих та пом’якшуючих обставин, а також строків давності.

Наприклад, що стосується конкретно покарань для фізичних осіб, мінімальний максимальний термін позбавлення волі, встановлений в Директиві PIF, було збільшено з чотирьох до шести років за хабарництво та з чотирьох до п’яти років за розтрату державним службовцем, якщо це супроводжується «значною шкодою або перевагою». З метою забезпечення узгодженості в рамках Директиви PIF, положення про покарання за інші злочини, пов’язані з PIF, які вже каралися так само, як корупція (шахрайство та відмивання грошей), також були підвищені до шести років позбавлення волі . Крім того, додаткові покарання або заходи для фізичних осіб, передбачені в пропозиції щодо боротьби з корупцією (включаючи, наприклад, штрафи або позбавлення права обіймати державні посади), також будуть застосовуватися до корупційних злочинів, що зачіпають бюджет ЄС. Цільова поправка до Директиви PIF також має на меті усунути можливість для держав членів встановлювати санкції некримінального характеру у випадках корупції, що спричиняє збитки на суму менше 10 000 євро або перевагу на суму менше 10 000 євро, оскільки у пропозиції щодо корупції не передбачено порівнянного порогу.

Така сама логіка застосовується в статті 28 пропозиції щодо включення до Директиви PIF додаткових обтяжуючих та пом’якшуючих обставин,49 перехресного посилання на положення про покарання юридичних осіб,50 та запровадження більш тривалих строків давності для забезпечення узгодженості з тими, що передбачені в пропозиції щодо корупції.

Наступні кроки

Запропонована поправка до Директиви PIF не поширюється на додаткові корупційні злочини, які були гармонізовані пропозицією про боротьбу з корупцією, але ще не включені до Директиви PIF (тобто хабарництво та розтрата в приватному секторі, торгівля впливом, зловживання службовим становищем, перешкоджання правосуддю, збагачення за рахунок корупційних злочинів). Проте, як зазначено в пояснювальній записці до пропозиції, Комісія оцінить, в якій мірі ці кримінальні правопорушення також повинні бути включені до Директиви PIF. Ця оцінка буде проведена в контексті оцінки Директиви PIF.

Можливе розширення сфери застосування Директиви PIF на весь спектр корупційних злочинів ще більше посилить боротьбу з злочинами, що зачіпають фінансові інтереси Союзу в майбутньому. Крім того, таке можливе розширення сфери застосування Директиви PIF також розширить матеріальну сферу компетенції Європейської прокуратури. Остання фактично визначається за допомогою динамічного посилання на Директиву PIF. В результаті Європейська прокуратура отримає компетенцію розслідувати, переслідувати в судовому порядку та притягати до відповідальності винних у скоєнні всього спектру корупційних злочинів, що зачіпають фінансові інтереси Союзу.

Стратегічна рамка ЄС

Керівні принципи Комісії щодо національних стратегій боротьби з шахрайством у сфері європейських структурних та інвестиційних фондів (ESIF) Ref. Ares (2014) 4344594

23/12/2014, [SWD] Практичні кроки на шляху до розробки національної стратегії боротьби з шахрайством, Ref. Ares (2015)5642419 07/12/2015, та Керівні принципи Комісії щодо національних стратегій боротьби з шахрайством, Ref. Ares (2016)6943965 13/12/2016.

Визначення

Відповідно до визначення, наведеного в статті 2(1) Регламенту (ЄС, Євратом) № 883/2013 Європейського Парламенту та Ради від 11 вересня 2013 року про розслідування, що проводяться Європейським бюро з боротьби з шахрайством, «фінансові інтереси Союзу» означають доходи, видатки та активи, що покриваються бюджетом Європейського Союзу, а також ті, що покриваються бюджетами інституцій, органів, установ та агентств, а також бюджетами, що управляються та контролюються ними.

Відповідно до визначення, наведеного в статті 1(2) Регламенту Ради (ЄС, Євратом) № 2988/95 від 18 грудня 1995 року про захист фінансових інтересів Європейських Співтовариств, «неправильність» означає будь яке порушення положення законодавства Співтовариств або національного законодавства, що є наслідком дії або бездіяльності економічного оператора, яке має або могло б мати ефект шкоди загальному бюджету Співтовариств або бюджетам, що ними управляються, шляхом зменшення або втрати доходів, що надходять з власних ресурсів, зібраних безпосередньо від імені Співтовариств, або шляхом необґрунтованих витрат.

У значенні статті 3 Директиви (ЄС) 2017/1371 Європейського Парламенту та Ради від 5 липня 2017 року про боротьбу з шахрайством, що завдає шкоди фінансовим інтересам Союзу, за допомогою кримінального права, елементи «шахрайства» включають таке:

e) шахрайство, що стосується витрат, не пов’язаних із закупівлями;

f) шахрайство, що стосується витрат, пов’язаних із закупівлями;

g) шахрайство, що стосується доходів, не пов’язаних з ПДВ;

h) шахрайство, що стосується доходів, пов’язаних з ПДВ.

З урахуванням чотирьох елементів визначення поняття «шахрайство», наведеного в статті 3, шахрайство, пов’язане з коштами Європейського Союзу, має такі елементи:

використання або подання неправдивих, неточних або неповних відомостей або документів, що має наслідком незаконне привласнення або утримання коштів або активів з бюджету Союзу або бюджетів, що управляються Союзом або від його імені;

v. нерозкриття інформації з порушенням конкретного зобов’язання, що має такий самий наслідок; або

vi. неправильне використання таких коштів або активів для цілей, інших ніж ті, для яких вони були спочатку надані;

Відповідно до визначення, наведеного в статті 2 Делегованого регламенту Комісії (ЄС) 2015/1970 від 8 липня 2015 року, підозра у шахрайстві означає порушення, яке є підставою для порушення адміністративного або судового провадження на національному рівні з метою встановлення наявності умисних дій, зокрема шахрайства.

Відповідно до статті 61 Регламенту (ЄС, Євратом) 2018/1046 Європейського Парламенту та Ради від 18 липня 2018 року про фінансові правила, що застосовуються до загального бюджету Союзу, конфлікт інтересів, що стосується коштів ЄС, існує, коли неупереджене та об’єктивне виконання функцій фінансового суб’єкта або іншої особи порушується з причин, пов’язаних із сімейним, емоційним життям, політичною або національною приналежністю, економічними інтересами або будь якими іншими прямими чи непрямими особистими інтересами.

Європейська Комісія приділяє серйозну увагу конфлікту інтересів. Це означає, що фінансові суб’єкти в розумінні розділу 4 Регламенту (ЄС, Євратом) 2018/1046 та інші особи, включаючи національні органи влади будь якого рівня, які беруть участь у виконанні бюджету в рамках прямого, непрямого та спільного управління, включаючи підготовчі дії, аудит або контроль, не повинні вживати жодних заходів, які можуть призвести до конфлікту їхніх власних інтересів з інтересами Союзу.

Відповідно до Директиви (ЄС) 2017/1371 Європейського Парламенту та Ради від 5 липня 2017 року про боротьбу з шахрайством, що шкодить фінансовим інтересам Союзу, за допомогою кримінального права:

Пасивна корупція, пов’язана з коштами Європейського Союзу, означає дії державного службовця, який безпосередньо або через посередника вимагає або отримує будь які вигоди для себе або для третьої сторони, або приймає обіцянку такої вигоди, щоб вчинити або утриматися від дій відповідно до своїх обов’язків або під час виконання своїх функцій таким чином, що це завдає або може завдати шкоди фінансовим інтересам Союзу.

Активна корупція, пов’язана з коштами Європейського Союзу, означає дії особи, яка безпосередньо або через посередника обіцяє, пропонує або надає будь яку вигоду державному службовцю для себе або для третьої особи, щоб він вчинив або утримався від вчинення дій відповідно до своїх обов’язків або під час виконання своїх функцій у спосіб, що завдає або може завдати шкоди фінансовим інтересам Союзу.

Незаконне привласнення коштів Європейського Союзу означає дії державного службовця, якому прямо або опосередковано доручено управління коштами або активами, з метою вилучення або витрачання коштів або привласнення або використання активів всупереч їх призначенню в будь який спосіб, що завдає шкоди фінансовим інтересам Союзу.

Державний службовець (включно з національним службовцем) означає службовця Союзу або національного службовця, включаючи будь якого національного службовця іншої держави-члена та будь якого національного службовця третьої країни, а також будь яких осіб, які не обіймають офіційної посади, але тим не менш призначені та виконують аналогічним чином функції державної служби стосовно коштів Союзу, таких як підрядники, які беруть участь в управлінні такими коштами.

Механізм та інституційна структура на рівні ЄС

Спільна відповідальність

Стаття 325(1) Договору про функціонування Європейського Союзу (TFEU) вимагає від держав-членів протидіяти шахрайству та будь якій іншій незаконній діяльності, що зачіпає фінансові інтереси Союзу. Коли Комісія виконує бюджет у рамках спільного управління, завдання, пов’язані з виконанням бюджету, делегуються державам членам. Під час управління коштами Союзу Комісія та держави члени дотримуються принципів належного фінансового управління (стаття 317 TFEU), прозорості та недискримінації, а також забезпечують видимість дій Союзу. З цією метою Комісія та держави члени виконують свої відповідні обов’язки з контролю та аудиту і беруть на себе відповідні обов’язки, встановлені в статті 63 Регламенту (ЄС, Євратом) 2018/1046 (Фінансовий регламент, «Омнібус регламент»).

Внески держав членів становлять майже всі доходи бюджету ЄС. Держави члени також спільно з Комісією здійснюють управління приблизно 80 % бюджетних видатків. Решта 20 % адмініструються безпосередньо службами Комісії, частково спільно з адміністраціями країн, що не є членами ЄС, та міжнародними організаціями.

Виконуючи завдання, пов’язані з виконанням бюджету, держави члени зобов’язані вживати всіх необхідних заходів, включаючи законодавчі, регуляторні та адміністративні заходи, з метою захисту фінансових інтересів Союзу, а саме шляхом запобігання, виявлення та виправлення порушень та шахрайства .

Європейське бюро з боротьби з шахрайством (OLAF)

Запобігання та виявлення шахрайства є основним завданням Європейської Комісії. Європейське бюро з боротьби з шахрайством було створено 28 квітня 1999 року рішенням Комісії 1999/352/ЄС з мандатом протидіяти шахрайству, корупції та будь якій іншій незаконній діяльності, яка може зашкодити фінансовим інтересам Співтовариства. Його діяльність регулюється Регламентом (ЄС, Євратом) № 883/2013 Європейського Парламенту та Ради від 11 вересня 2013 року про розслідування, що проводяться Європейським бюро з боротьби з шахрайством (OLAF). Управління, яке має повноваження проводити адміністративні розслідування як засіб боротьби з шахрайством, має особливий статус і діє як незалежна слідча служба Європейської Комісії. OLAF здійснює слідчі повноваження Комісії відповідно до законодавства ЄС та чинних угод, укладених Союзом з третіми країнами.

Він також бере участь у координації дій держав членів, спрямованих на захист фінансових інтересів Союзу від шахрайства відповідно до статті 325(3) ДФЄС та чинної нормативно-правової бази. Дії Комісії та держав членів підтримуються шляхом регулярних консультацій, зокрема в рамках Консультативного комітету Комісії з координації запобігання шахрайству (COCOLAF). OLAF також сприяє розробці та розвитку методів запобігання та боротьби з шахрайством, корупцією та іншими незаконними діями, що зачіпають фінансові інтереси Союзу. Він сприяє та координує, спільно з державами членами та між ними, обмін оперативним досвідом та передовою процедурною практикою у сфері захисту фінансових інтересів Союзу, а також підтримує спільні заходи з боротьби з шахрайством, які держави-члени вживають на добровільній основі.

Співпраця OLAF із Службою координації боротьби з шахрайством (AFCOS)

OLAF тісно співпрацює зі Службами координації боротьби з шахрайством (AFCOS) держав-членів, прагнучи до ефективної співпраці та обміну інформацією, включаючи інформацію оперативного характеру, сприяючи синергії та покращуючи координацію у боротьбі з шахрайством та порушеннями.

Співпраця OLAF з Європейською прокуратурою EPPO

OLAF та Європейська прокуратура мають взаємодоповнюючі та взаємопідсилюючі цілі. Відповідно до статті 101 Регламенту Ради (ЄС) 2017/1939 від 12 жовтня 2017 року про посилення співпраці з метою створення Європейської прокуратури, EPPO встановлює та підтримує тісні відносини з OLAF на основі взаємної співпраці та обміну інформацією в межах відповідних повноважень кожної організації. Ці відносини мають на меті, зокрема, забезпечити використання всіх доступних засобів для захисту фінансових інтересів Союзу завдяки взаємодоповнюваності та підтримці, що надається OLAF Європейській прокуратурі.

Європейська прокуратура

Європейська прокуратура (EPPO) це незалежна та децентралізована прокуратура Європейського Союзу, яка має повноваження розслідувати та переслідувати в кримінальному порядку злочини проти бюджету Європейського Союзу, такі як шахрайство, корупція або транскордонне шахрайство з ПДВ на суму понад 10 мільйонів євро, та притягати до відповідальності винних у скоєнні таких злочинів. Відповідно до Регламенту Ради (ЄС) 2017/1939 від 12 жовтня 2017 року про посилення співпраці у створенні Європейської прокуратури.

Європейська прокуратура діє як єдиний орган на території держав членів, що беруть участь у її діяльності, та об’єднує зусилля правоохоронних органів ЄС та національних правоохоронних органів в рамках інтегрованого та ефективного підходу до боротьби з шахрайством за допомогою кримінального права.

EPPO діє як на центральному, так і на національному рівні. Центральний рівень складається з Європейського головного прокурора, європейських прокурорів (по одному від кожної держави-учасниці), двох з яких є заступниками Європейського головного прокурора, адміністративного директора та спеціального технічного та слідчого персоналу. Децентралізований рівень складається з європейських делегованих прокурорів, які знаходяться в державах учасницях. Центральний рівень здійснює нагляд за розслідуваннями та судовим переслідуванням, що проводяться на національному рівні.

Функціонування Європейської прокуратури впливатиме на спосіб роботи всіх національних органів, що займаються управлінням та контролем коштів ЄС, включаючи прокуратури держав-членів, органи управління, сертифікації та аудиту.

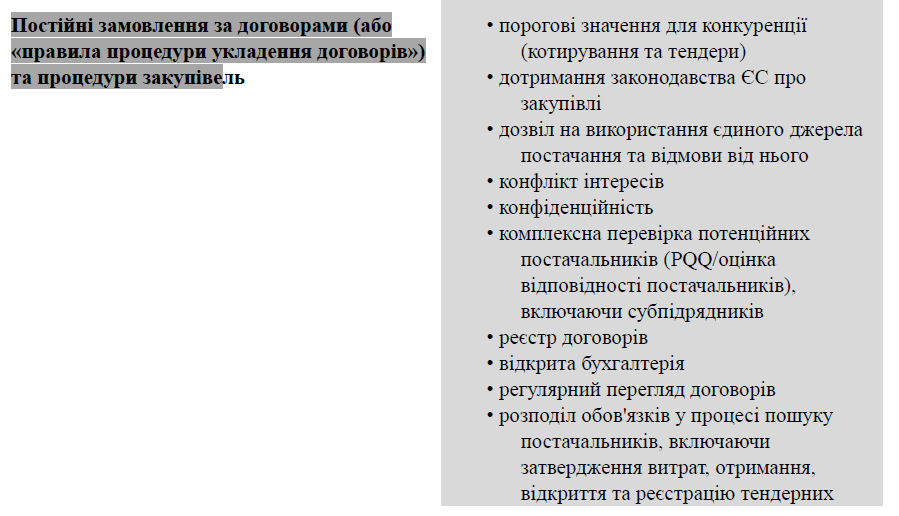

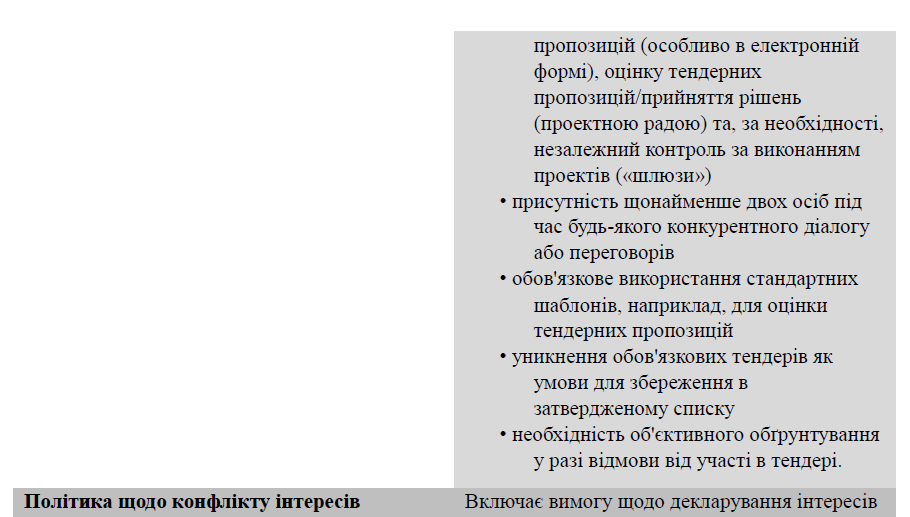

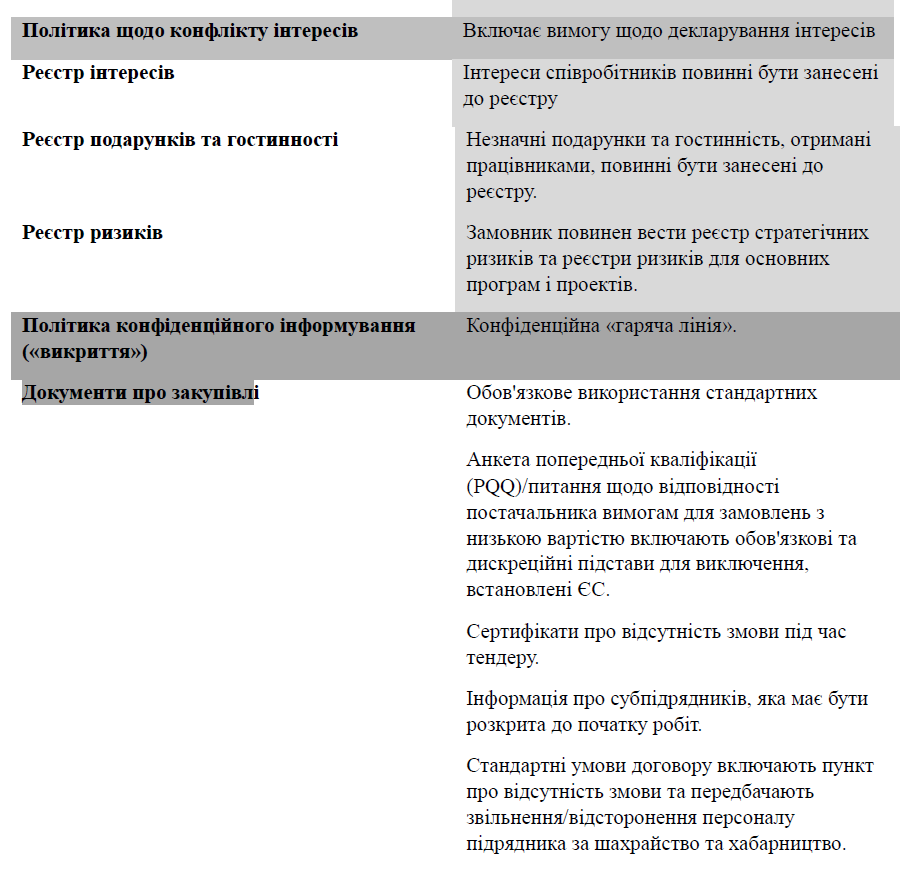

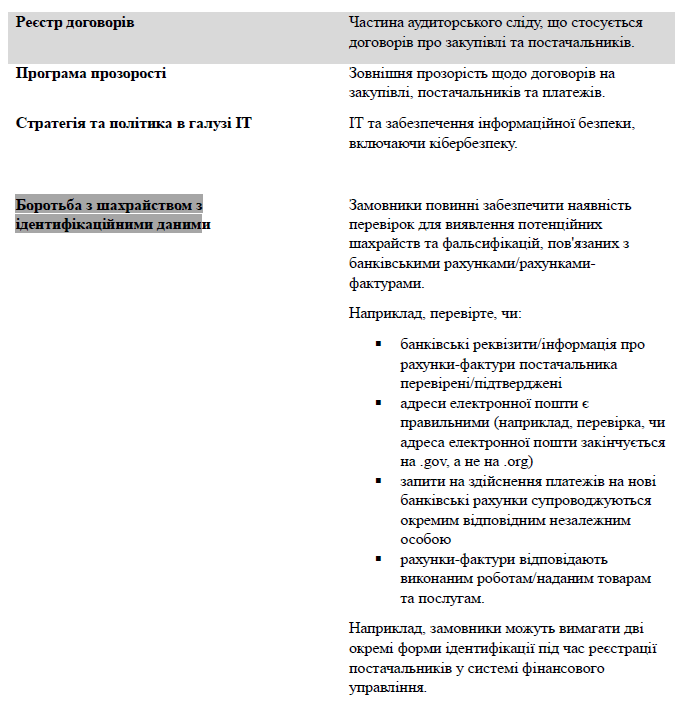

Додаток 3. Основні ризики шахрайства у сфері закупівель та підходи до їх мінімізації.

Додаток 4. Контрольний перелік для самооцінки

Додаток 5. Приклади випадків

Джерело: Огляд ризиків шахрайства та корупції в місцевому самоврядуванні, MHCLG, червень 2020 р.

Можлива змова на етапі тендеру

Старший посадовець у сфері освіти був відповідальним за розробку тендерної документації для послуг з поліпшення якості шкільної освіти. Партнери як старшого посадовця, так і його безпосереднього керівника були постачальниками послуг з поліпшення якості шкільної освіти. Жоден із цих працівників не задекларував конфлікт інтересів. Посадовець мав можливість скласти тендерну документацію таким чином, щоб надати перевагу певним постачальникам або усунути інших. Проблема була виявлена, оскільки особи, які брали участь у тендері, заявили про свої зв’язки з цими працівниками. Тендер довелося скасувати через ризик судового оскарження з боку інших постачальників послуг з поліпшення якості освіти в школах.

Зловживання службовою банківською карткою для закупівель

Довірений і досвідчений співробітник мав кредитну картку для службових потреб. Керівники цієї особи не перевіряли належним чином карткові платежі та супровідні документи, оскільки були занадто зайняті. Доки все виглядало «нормально», вони затверджували всі платежі. Новий керівник помітив дивні транзакції, які «виглядали не так», і це питання було порушено перед командою з боротьби з шахрайством. Розслідування виявило, що протягом двох років за допомогою картки було здійснено понад 100 особистих транзакцій, включаючи відпустки, на загальну суму близько 8 500 фунтів стерлінгів. Співробітник був звільнений і притягнутий до кримінальної відповідальності. Шахрайство можна було б запобігти, якби керівники дотримувалися належних процедур затвердження.

Виведення коштів на особистий рахунок

Фінансовий співробітник змінив реквізити банківського рахунку постачальника, щоб перевести справжні платежі на свій рахунок. Після обробки платежів співробітник виправив реквізити. Загальний збиток від шахрайства склав 80 000 фунтів стерлінгів. Шахрайство було виявлено, коли справжні постачальники запитали про невиплачені платежі. Шахрайству сприяли слабкий контроль, зокрема обмежене розділення обов’язків та відсутність незалежної перевірки аудиторських слідів системи, які б чітко показали зміну реквізитів банківського рахунку постачальника. Шахрайство могло б не бути виявлено, якби особа підробила рахунки фактури, а не переводила платежі за справжніми рахунками фактурами.

Непотрібні роботи та завищення вартості

Були висловлені занепокоєння щодо менеджера школи, який протягом двох років розмістив замовлення на суму майже 350 000 фунтів стерлінгів на роботи з обслуговування нерухомості та ІТ обладнання у двох постачальників. Він був відповідальним за всі аспекти закупівель і розміщував замовлення без консультацій з керівниками відділів, від імені яких він, очевидно, закуповував товари та послуги. Співробітник порушив фінансові процедури, не отримавши цінові пропозиції та/або навмисно розділивши замовлення, щоб уникнути належного затвердження. Розслідування виявило, що постачальники, яких було залучено, не відповідали вимогам роботи, яка була визнана значною мірою непотрібною. Існували серйозні підозри, що керівник був особисто знайомий з власниками обох фірм і що договір було укладено з метою особистої вигоди.

Змова з постачальником

Інженер замовника протягом двох з половиною років перебував у змові з менеджером підрядника щодо ремонту дорожнього покриття. Було значно завищено вартість понад 100 робіт, при цьому значно завищено площу поверхні, матеріали, робочу силу та витрати на утилізацію старого покриття. Сума завищення склала 1,9 млн фунтів стерлінгів. Проблема стала відомою, коли інформатор повідомив про свої підозри підряднику. Підрядник повідомив про це керівництво замовника, і було розпочато розслідування. Шахрайство було скоєно або менеджером підрядника, який створив «фіктивних» субпідрядників, які нібито виконували роботи, або справжніми субпідрядниками, які вимагали оплати за невиконані роботи (у змові з менеджером підрядника). Здається, що гроші були потім обмінені на готівку і розподілені між відповідними сторонами.

Зловживання службовим становищем з метою шахрайства в сфері закупівель

Керівник житлового господарства муніципалітету створив фіктивних постачальників, щоб перенаправити платежі третім особам, які не мали на це права. Він вимагав платежів фіктивним постачальникам, підкріплюючи їх фальшивими рахунками фактурами та підробленими документами за роботи, які не були виконані. У деяких випадках адреса місця виконання робіт навіть не існувала. Керівник житлового господарства був популярним і користувався довірою, а його безпосередній керівник санкціонував платежі, не перевіривши справжність документів або необхідність виконання заявлених робіт. Шахрайство було виявлено, коли перевірка рахунків до оплати показала однакові банківські реквізити для декількох «постачальників». Керівник житлового господарства був притягнутий до відповідальності за чотири випадки шахрайства на суму понад 307 000 фунтів стерлінгів і засуджений до 18 місяців позбавлення волі.

Корупція серед працівників

Співробітниця житлового відділу змовилася зі своїм чоловіком, який мав підприємство з надання послуг з прибирання, щоб завищити витрати, що оплачувалися муніципалітетом, і забезпечила, щоб роботи були надані підприємству її чоловіка. Підприємство було створене радою як новий постачальник для одноразової роботи вартістю 900 фунтів стерлінгів, але протягом року йому було виплачено 126 000 фунтів стерлінгів. Співробітниця ради не заявила про конфлікт інтересів. Шахрайство було виявлено в ході спеціальної перевірки, під час якої аналізувалися витрати ради з метою забезпечення належного дотримання правил закупівель, згідно з якими витрати понад 10 000 фунтів стерлінгів повинні виставлятися на тендер і підлягати укладенню договору. Договір на надання послуг з прибирання на суму 126 000 фунтів стерлінгів не був укладений. Співробітниця звільнилася до проведення дисциплінарного слухання, а рада припинила співпрацю з постачальником.

Відкати в обмін на договори

Менеджер з питань житлового господарства брав хабарі від постачальників за допомогу в отриманні договорів, зокрема 125 000 фунтів стерлінгів від одного підрядника, якому було надано муніципальний договір на суму 2 мільйони фунтів стерлінгів. За оцінками, менеджер особисто отримав 400 000 фунтів стерлінгів, а також квитки на матчі прем’єр ліги, харчування та поїздки на гольф. Про неправомірні дії менеджера стало відомо, коли його колега повідомив про це внутрішній аудиторській службі муніципалітету. Він був засуджений до трьох з половиною років позбавлення волі.

Додаток 6. Корисні джерела

Огляд ризиків шахрайства та корупції в державних закупівлях на місцевому рівні, Міністерство житлового господарства, громад та місцевого самоврядування Великобританії, червень 2020 року:

https://assets.publishing.service.gov.uk/media/5ede321ce90e073a07056d08/Fraud_and_corruption_risks_in_local_government_procurement_FINAL.pdf

«Червоні прапорці» у сфері закупівель, Аудит Шотландії, жовтень 2019 року:

https://www.audit scotland.gov.uk/uploads/docs/um/fraud_red_flags_procurement.pdf(зовнішнє посилання відкривається в новому вікні / вкладці)

Управління ризиками шахрайства в закупівлях, Асоціація місцевих органів влади та Центр боротьби з шахрайством CIPFA Великобританї, червень 2015 року:

https://www.local.gov.uk/sites/default/files/documents/managing risk procurement 7fd.pdf

Захист вашого ланцюга поставок від шахрайства, Асоціація місцевих органів влади та Центр боротьби з шахрайством CIPFA, квітень 2020 р.:

https://www.cipfa.org/services/cipfa supports/fraud and corruption/support and

resources/guidance

Конфлікти інтересів: посібник з передової практики, Аудиторська служба Північної Ірландії, березень 2015 р.:

https://www.niauditoffice.gov.uk/publications/conflicts interest good practice

Управління ризиками шахрайства в мінливому середовищі, Аудиторська служба Північної Ірландії, листопад 2015 року:

https://www.niauditoffice.gov.uk/publications/managing fraud risk changing environment

Управління ризиками хабарництва та корупції, Аудиторська служба Північної Ірландії, листопад 2017 р.:

https://www.niauditoffice.gov.uk/publications/managing risk bribery and corruption

Повідомлення про проблеми: Посібник з кращої практики для державного сектору Північної Ірландії, Аудиторська служба Північної Ірландії, червень 2020 року:

https://www.niauditoffice.gov.uk/publications/raising concerns good practice guide northern ireland

public sector

Ресурси щодо боротьби з шахрайством

Інструменти та посібники

Звіти та статистика

Інструменти для оцінки ризику шахрайства

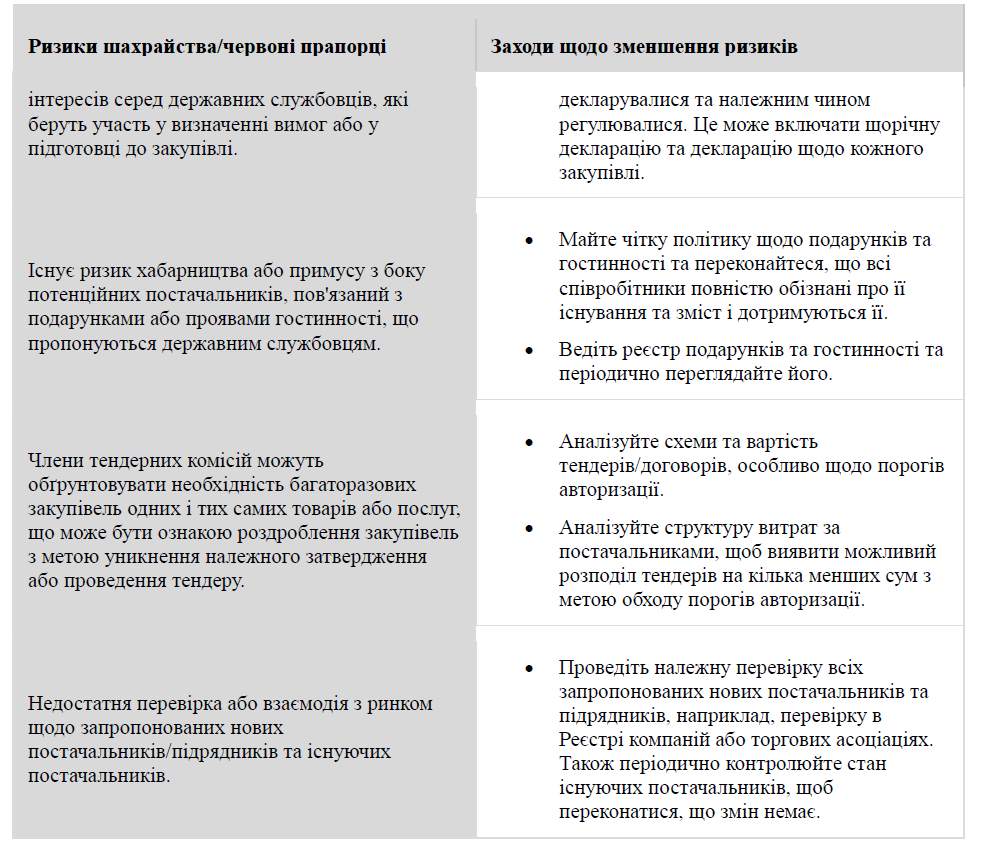

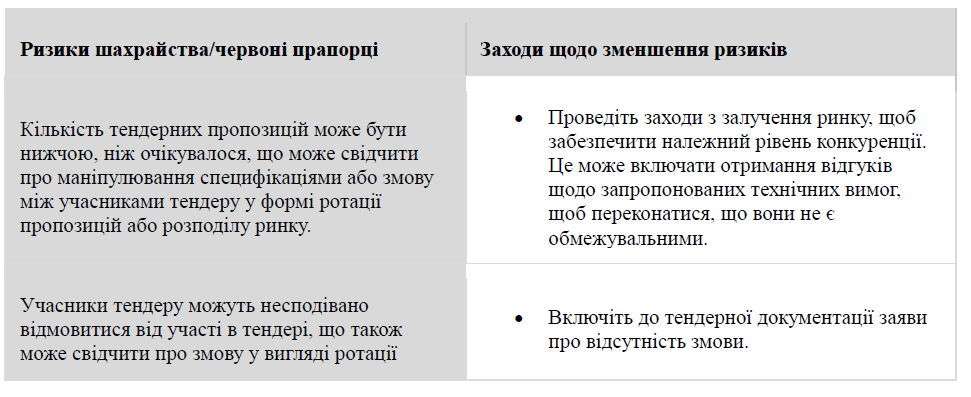

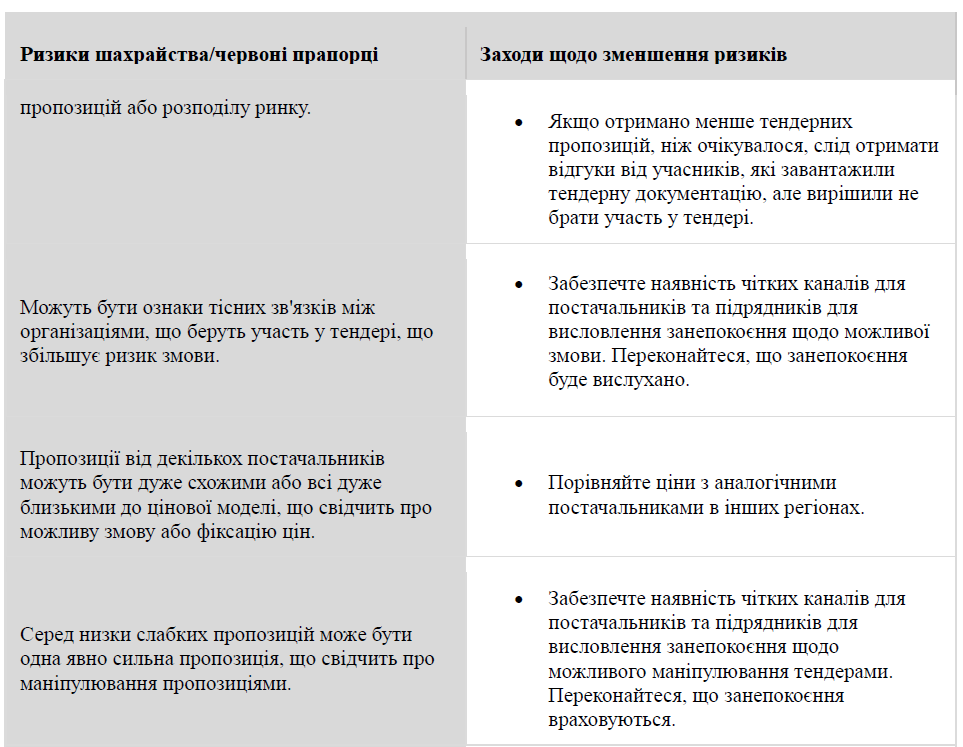

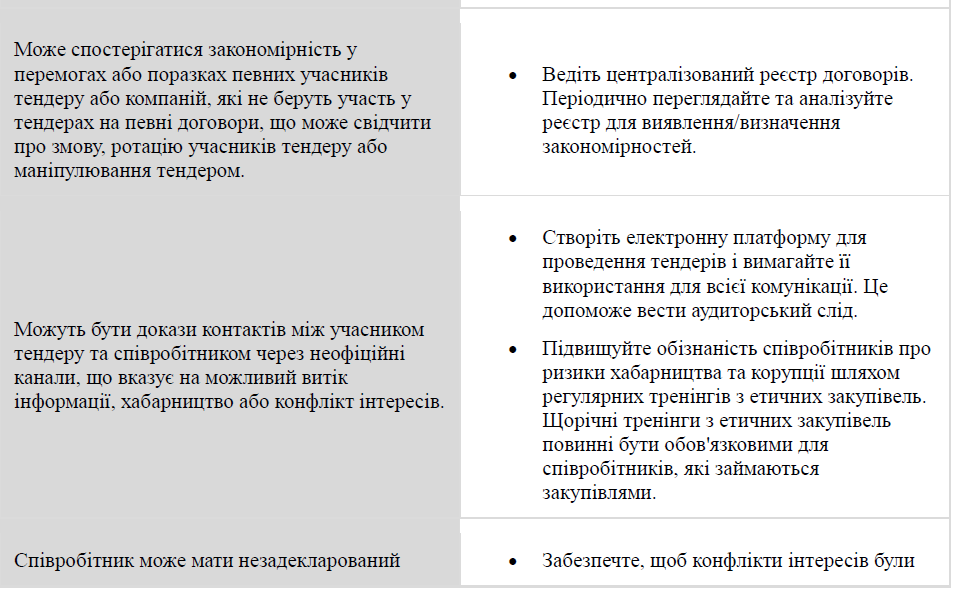

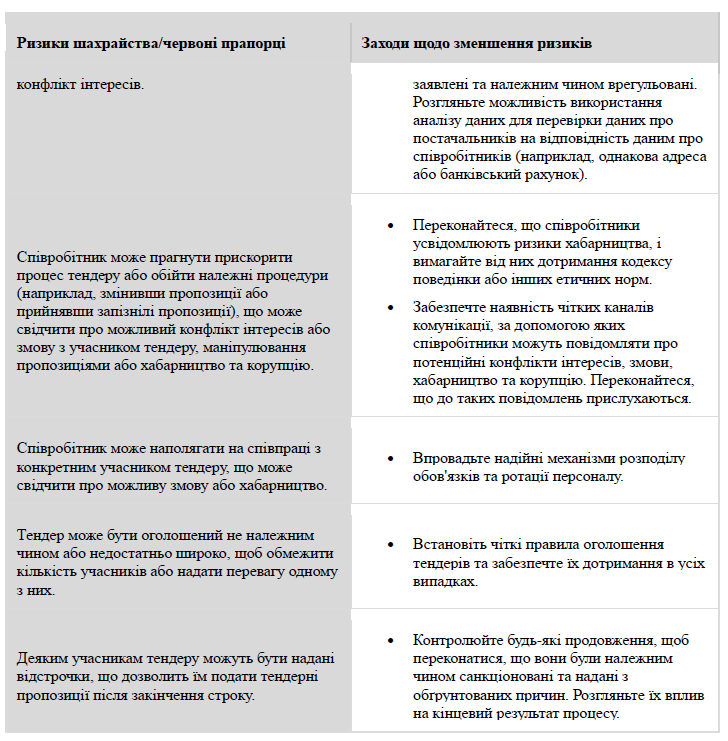

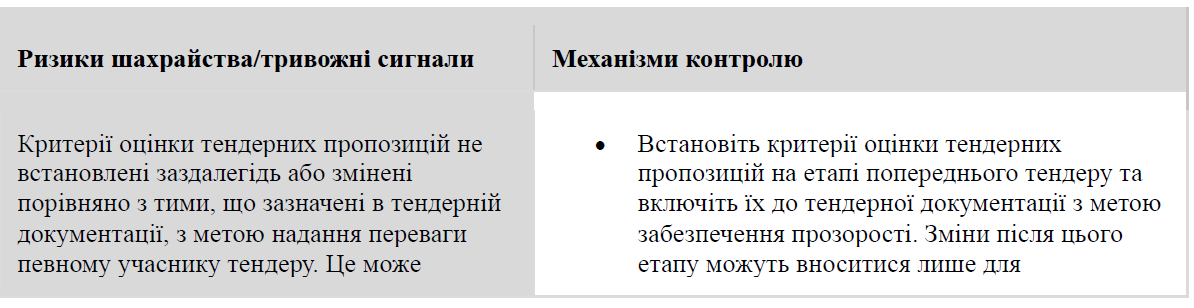

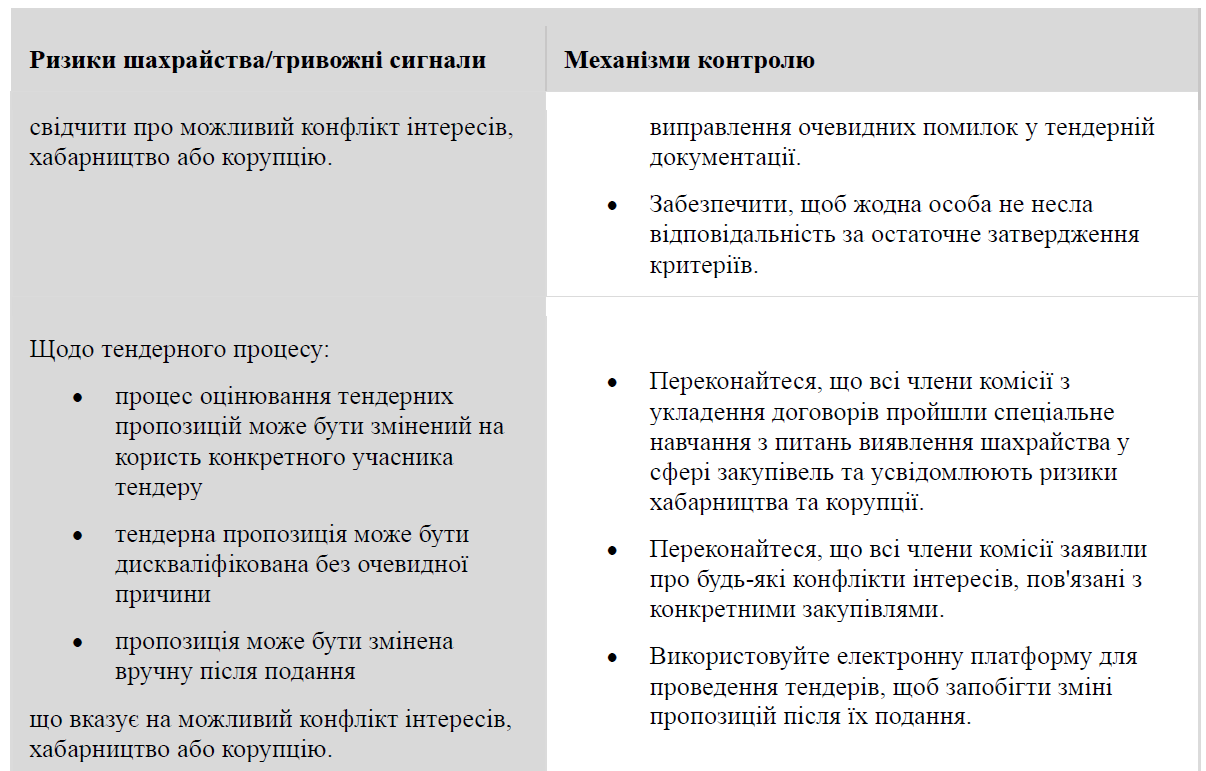

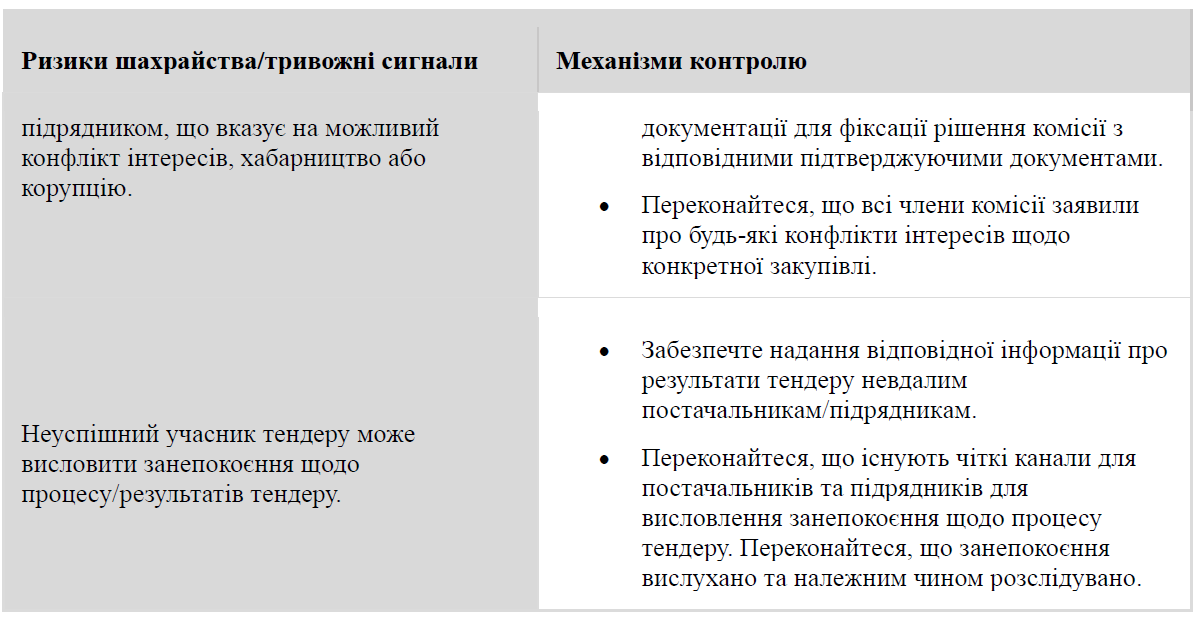

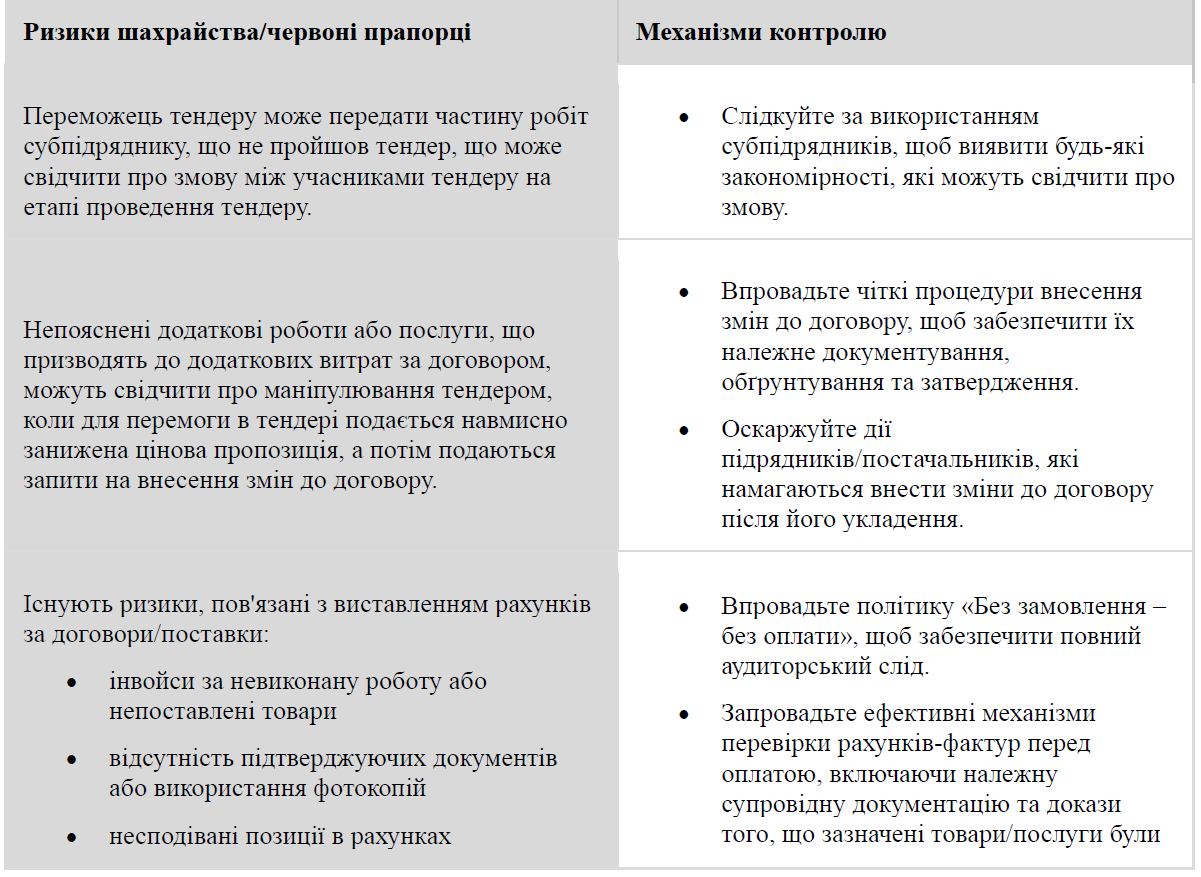

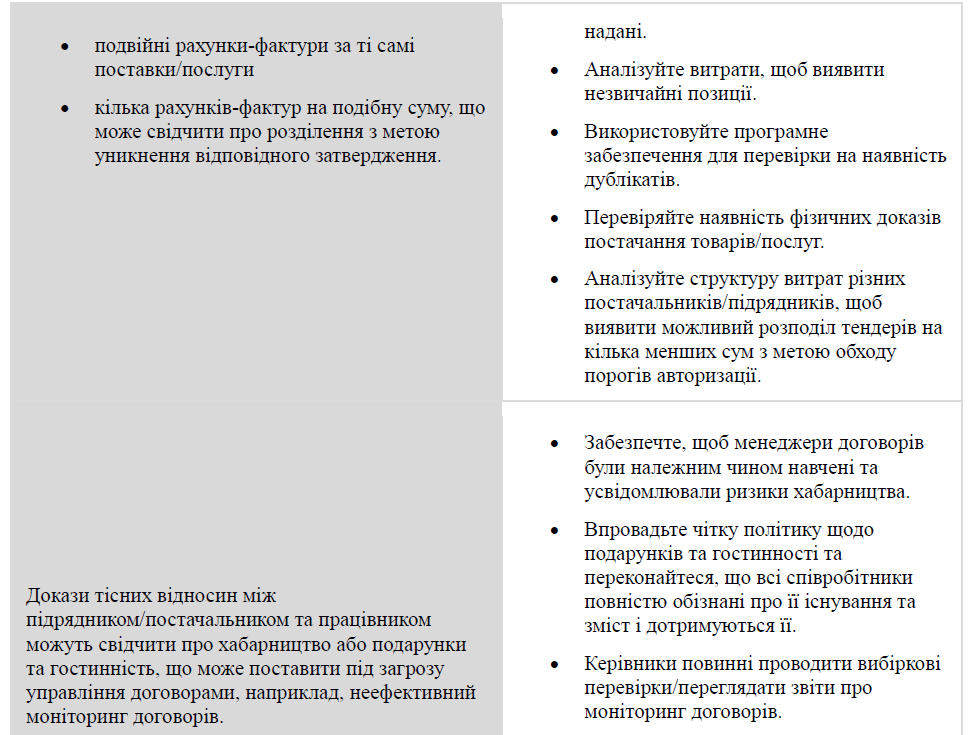

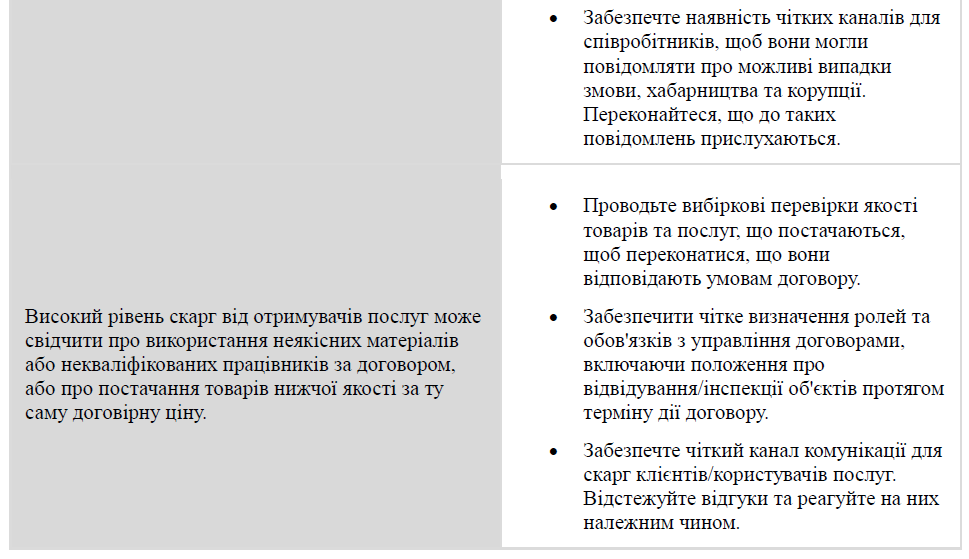

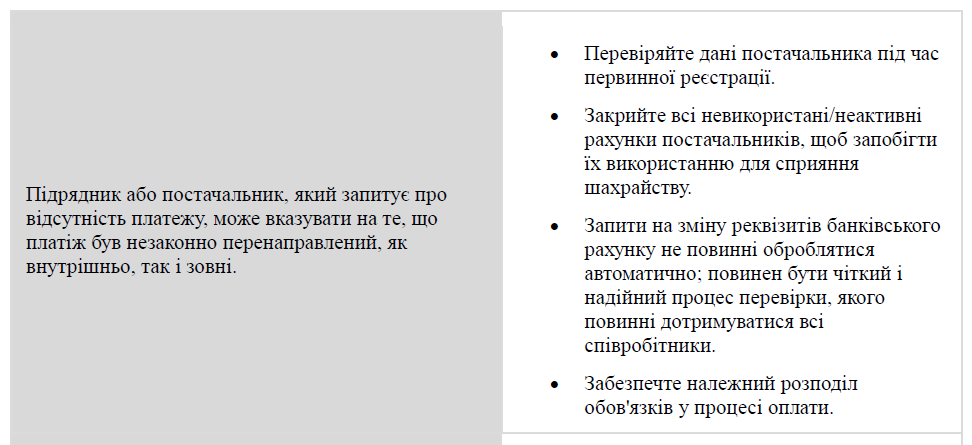

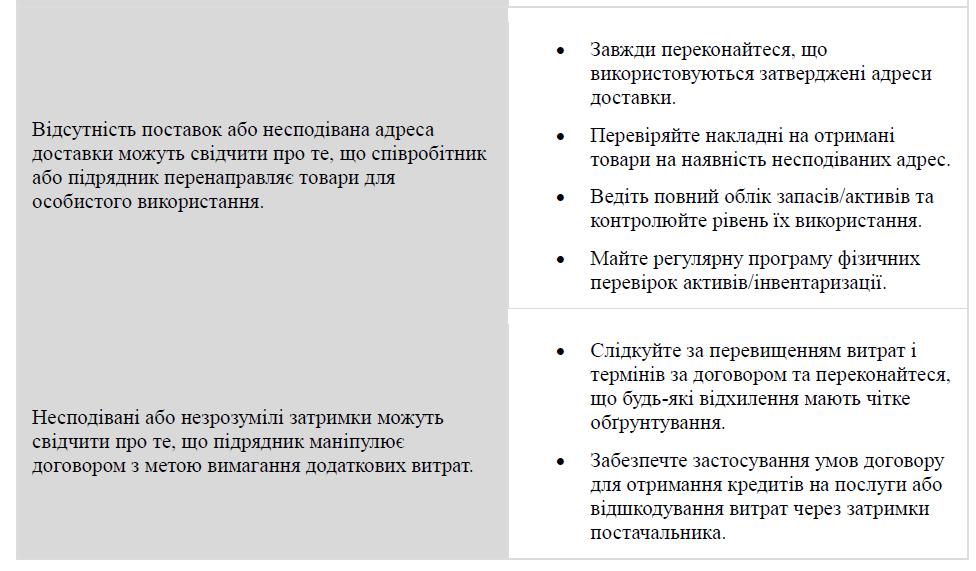

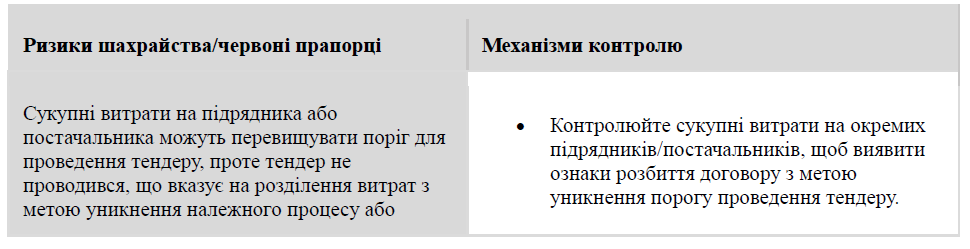

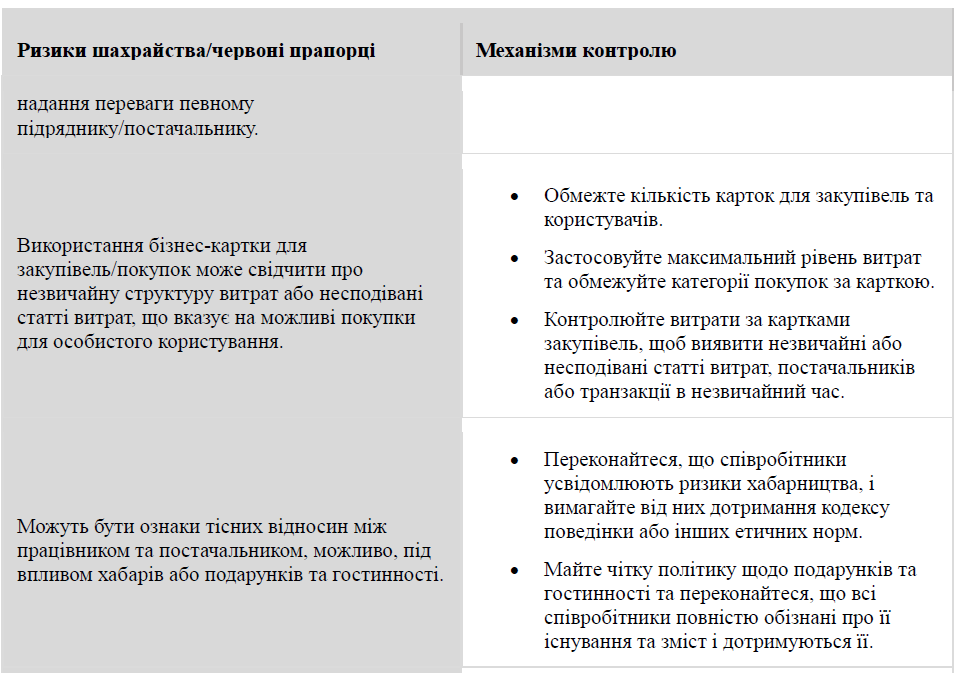

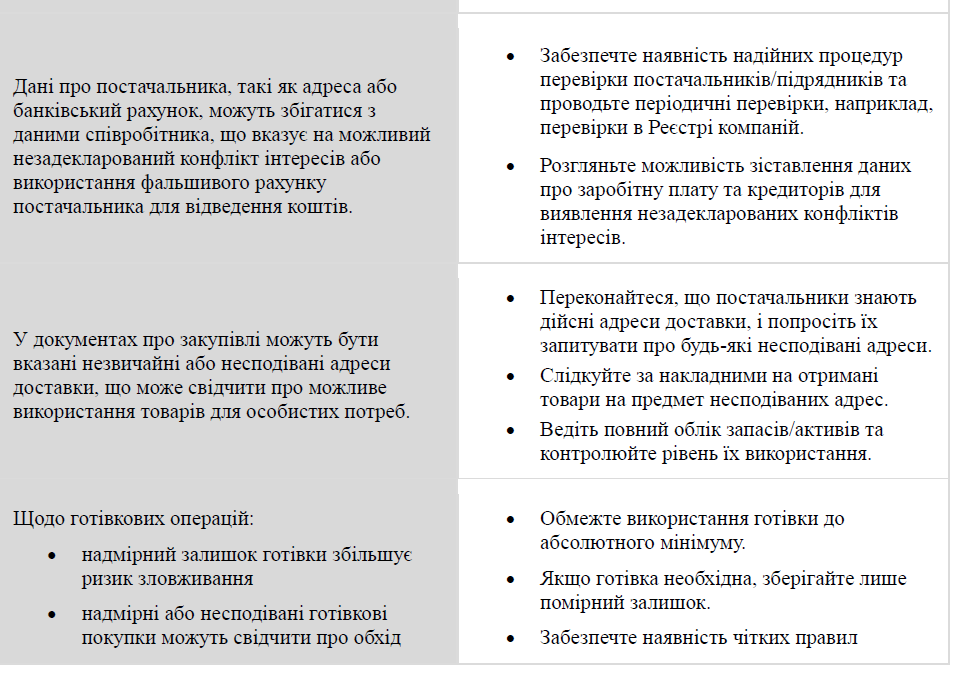

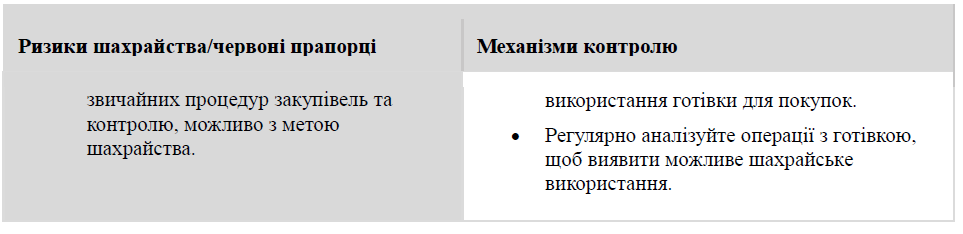

Додаток 7. Червона прапорці , пов’язані з шахрайством у сфері закупівель, стосовно циклу закупівель та запропоновані заходи щодо зменшення ризиків

Етап до проведення тендеру

Етап тендеру

Укладення договору

Управління договорами

Неконкурентні закупівлі

Додаток 8. План реагування на випадки шахрайства уряду Шотландії

Мета

1. Цей План реагування на випадки шахрайства визначає заходи, що забезпечують, коли про підозри у шахрайстві проти Уряду Шотландії (SG) повідомляється лінійним керівникам, відділу кадрів, внутрішнього аудиту, фінансовим партнерам, спонсорським підрозділам або команді реагування на випадки шахрайства, вжиття ефективних заходів для:

- розслідування обставин

- мінімізувати ризик подальших втрат

- забезпечення вжиття відповідних заходів для відшкодування збитків або, у разі неможливості відшкодування, вжиття заходів для списання збитків

- усунення будь яких недоліків у процедурах внутрішнього контролю

- започаткування дисциплінарних та юридичних процедур, де це доцільно

- продемонструвати, що Уряд Шотландії (SG) не є легкою мішенню для спроб шахрайства

Застосування

2. Ці положення поширюються на SG та його головні виконавчі органи. Однак агентство може встановити власні положення, що відповідають Плану реагування SG на випадки шахрайства, які охоплюють як зовнішнє, так і внутрішнє шахрайство.

3. Підрозділи основної структури SG, які мають значні повноваження з надання грантів або укладення договорів, також повинні встановити додаткові місцеві механізми для боротьби із зовнішнім шахрайством. Це повинно ґрунтуватися на конкретному процесі та пов’язаних з ним ризиках. Група реагування на шахрайство SG повинна бути повідомлена про будь які місцеві механізми для боротьби із зовнішнім шахрайством.

Приклад плану реагування на зовнішнє шахрайство наведено в додатку 4.