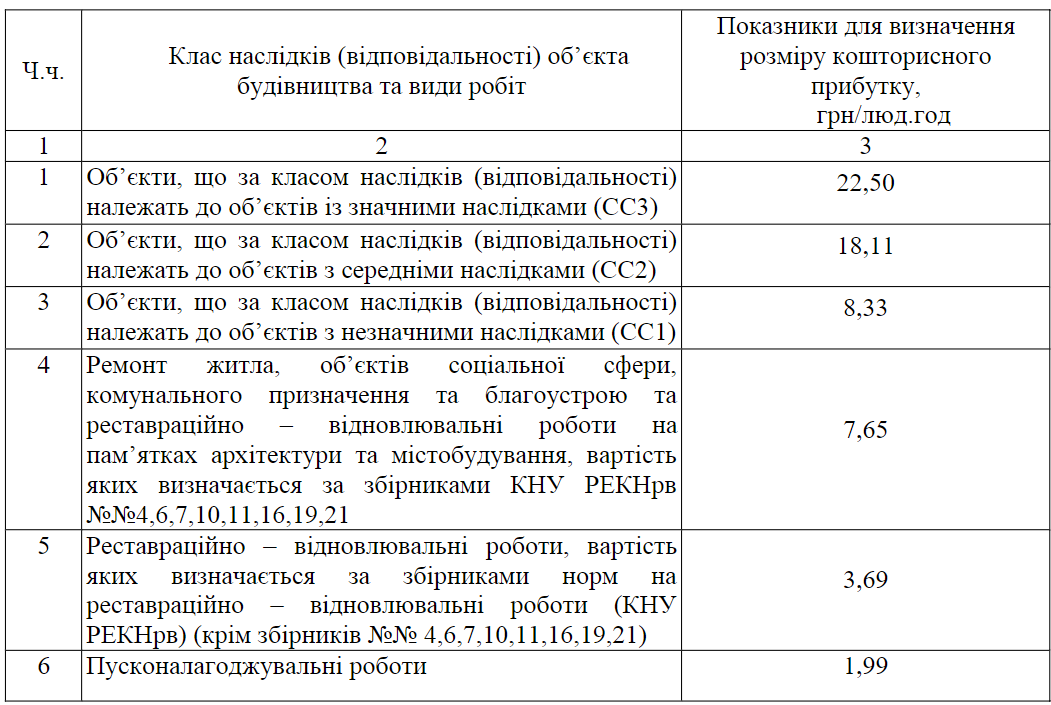

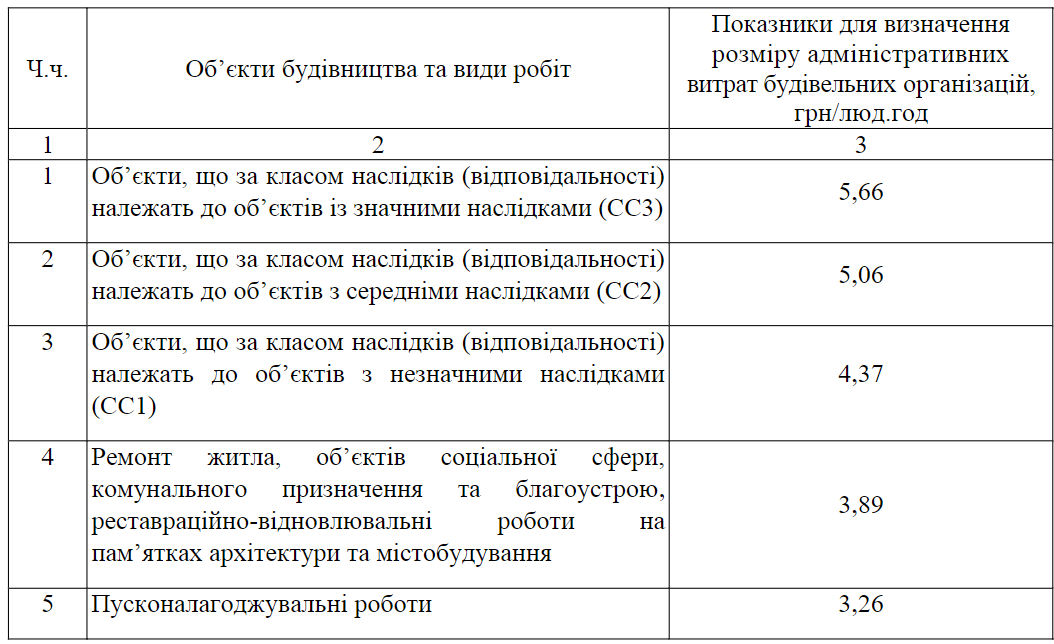

Кошторисні норми України НАСТАНОВА з визначення вартості будівництва з урахуванням Змін №1, №2, №3, №4, №5

Кошторисні норми України

НАСТАНОВА

З визначення вартості будівництва з урахуванням Змін №1, №2, №3, №4, №5

І.Загальні положення

1.1. Ця Настанова визначає основні правила застосування кошторисних норм та нормативів з ціноутворення у будівництві для визначення вартості нового будівництва, реконструкції, капітального ремонту будинків, будівель і споруд будь-якого призначення, їх комплексів та частин, лінійних об’єктів інженерно-транспортної інфраструктури (крім автомобільних доріг загального користування), а також реставрації пам’яток архітектури та містобудування (далі – будівництво). Ця Настанова є обов’язковою для визначення вартості будівництва об’єктів, що споруджуються із залученням бюджетних коштів, коштів державних і комунальних підприємств, установ та організацій, а також кредитів, наданих під державні гарантії (далі – державні кошти). Застосування цієї Настанови при будівництві об’єктів із залученням інших джерел фінансування обумовлюється договором.

1.2. У цій Настанові терміни вживаються у такому значенні:

адміністративні витрати – загальногосподарські витрати, пов’язані з обслуговуванням та управлінням будівельною організацією, які не включаються до собівартості будівельних робіт;

будівельні роботи – будівельні, монтажні, ремонтно-будівельні, реставраційно-відновлювальні та пусконалагоджувальні роботи;

будівельна продукція – будь-який матеріал, виріб або комплект, що виробляється та вводиться в обіг для застосування протягом тривалого часу в будівлі або споруді, показники якого впливають на показники будівлі або споруди, пов’язані з основними вимогами до них;

відомість кошторисної вартості об’єктів, що входять до пускових комплексів – кошторисний документ, який складається у тому випадку, коли будівництво здійснюється окремими пусковими комплексами;

відомість кошторисної вартості об’єктів будівництва та робіт з охорони довкілля – кошторисний документ, який складається у тому випадку, коли проектною документацією передбачається здійснення заходів щодо охорони довкілля;

виробнича собівартість – сукупність прямих матеріальних витрат,прямих витрат на оплату праці, інших прямих витрат, а також змінних загальновиробничих та постійних розподілених загальновиробничих витрат;

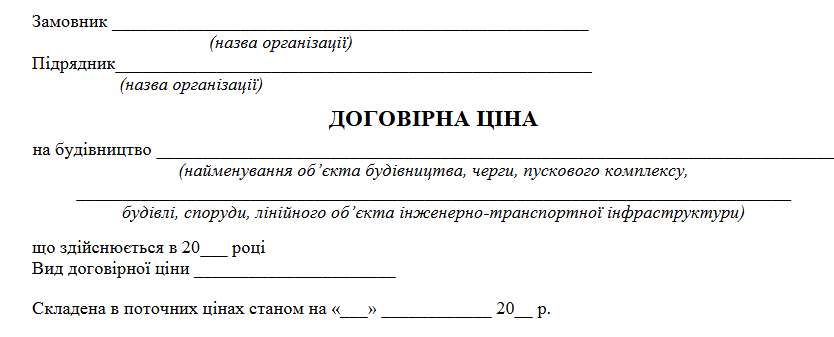

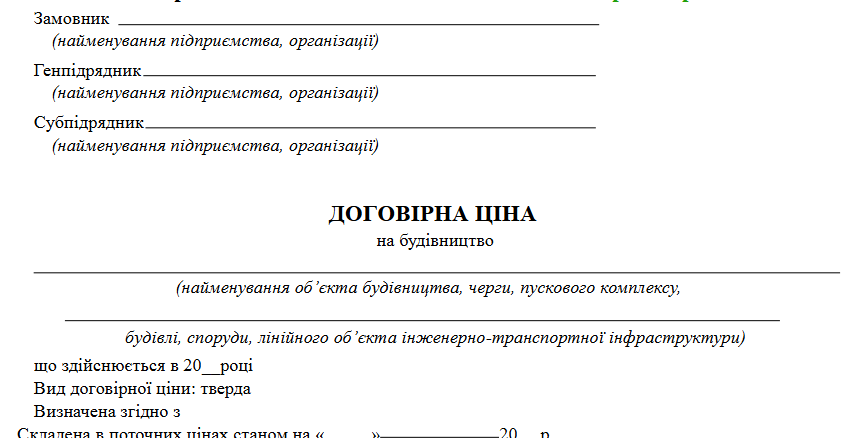

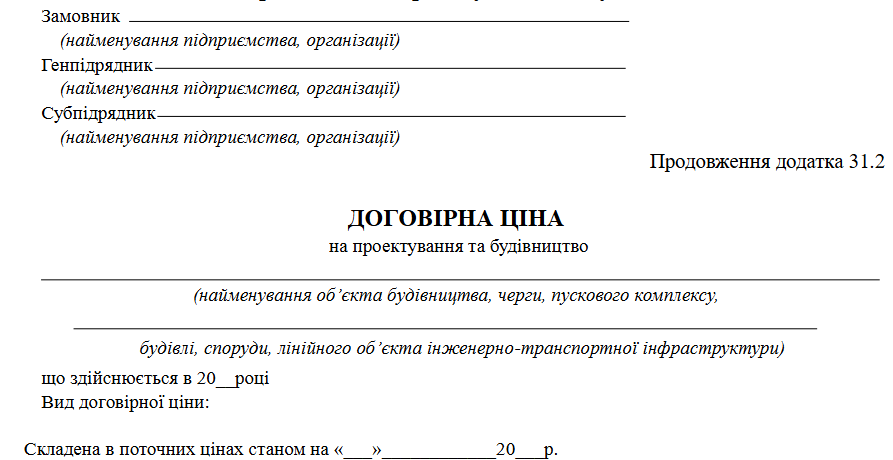

договірна ціна – кошторис, яким визначається вартість будівельних робіт, узгоджена сторонами (замовником та підрядником) та обумовлена у договорі;

зведений кошторисний розрахунок вартості об’єкта будівництва – кошторисний документ, який визначає повну кошторисну вартість об’єкта будівництва або його черги, який включає кошторисну вартість будівельних робіт, витрати на придбання устаткування, меблів та інвентарю, а також інші витрати, та складається на основі об’єктних кошторисів та/або об’єктних кошторисних розрахунків і кошторисних розрахунків на окремі види витрат;

{З урахуванням Зміни No 3 затвердженої Наказом від 22.09.2023 No 854}

зведення витрат – кошторисний документ, який об’єднує зведені кошторисні розрахунки вартості об’єкта будівництва (його частин) і складається у разі, коли будівництво здійснюється окремими чергами;

інвесторська кошторисна документація – сукупність кошторисів, кошторисних розрахунків, відомостей кошторисної вартості пускових комплексів, зведених кошторисних розрахунків вартості об’єкта будівництва або його черг, зведень витрат, пояснювальних записок та відомостей ресурсів, складених на стадії розроблення проектної документації;

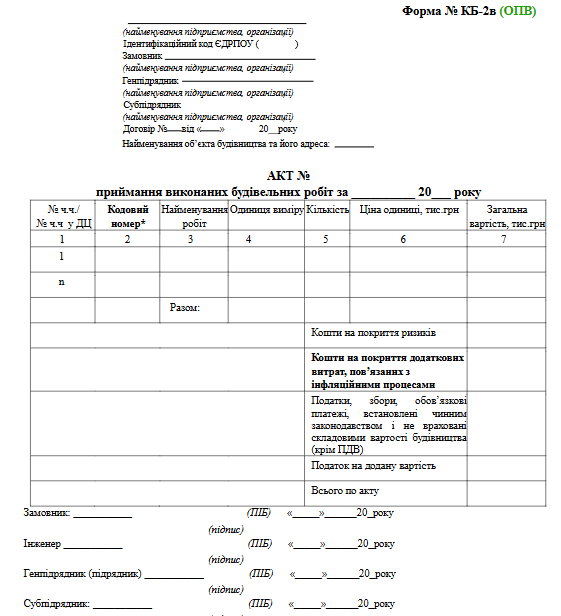

кошторис виконаних будівельних робіт – кошторис, який визначає вартість виконаних будівельних робіт за період, встановлений у договорі (щомісячно, за етап тощо);

кошторисні норми – нормативно-технічні документи, що включають сукупність кошторисних нормативів, показників, положень, вимог, вказівок, інструкцій, настанов, методичних рекомендацій тощо, що використовуються при визначенні вартості будівництва;

комплекс (будова) – сукупність об’єктів, будівництво яких здійснюється за єдиною проектно-кошторисною документацією;

комплект -будівельна продукція, що вводиться в обіг одним виробником у вигляді набору, що складається з двох або більше компонентів, що потребують збирання перед використанням, для застосування в будівлі або споруді;

кошторисний розрахунок – кошторисний документ, який визначає кошторисну вартість окремих видів витрат, які згідно з вихідними даними на проектування необхідні для здійснення будівництва і не враховані кошторисними нормами (витрати на перевезення працівників будівельних організацій автомобільним транспортом, витрати на відрядження працівників будівельних організацій на об’єкт будівництва, витрати на організацію робіт вахтовим методом тощо);

кошторисні нормативи – нормативні показники витрат ресурсів (трудовитрат, часу роботи будівельних машин та механізмів, витрат матеріалів, виробів і комплектів), встановлені на прийняті вимірники будівельних робіт, виражених у натуральних (фізичних) одиницях виміру;

нормативні показники (вартісні, відсоткові, індексні, ресурсні) встановлені на прийняті одиниці виміру робіт (послуг) у будівництві;

локальний кошторис – первинний кошторисний документ, який визначає кошторисну вартість окремих видів будівельних робіт та витрат по об’єктах і складається на підставі обсягів робіт, визначених проектною документацією;

локальний кошторисний розрахунок – первинний кошторисний документ, який визначає кошторисну вартість окремих видів будівельних робіт по об’єктах і складається замість локальних кошторисів у випадках, коли об’єми будівельних робіт і розміри витрат остаточно не визначені і підлягають уточненню;

матеріально-технічні ресурси – сукупність матеріальних ресурсів (матеріалів, виробів і комплектів) та технічних ресурсів (будівельних машин та механізмів), які необхідні для виконання будівельних робіт;

нормальна потужність – очікуваний середній обсяг діяльності, що може бути досягнутий за умови звичайної діяльності будівельної організації протягом кількох років або операційних циклів, з урахуванням запланованого обслуговування будівельного виробництва;

об’єкт – окремий будинок, будівля, споруда, лінійний об’єкт інженерно-транспортної інфраструктури, а також їхня частина;

об’єкт будівництва – будинки, будівлі, споруди будь-якого призначення, їх комплекси та частини, лінійні об’єкти інженерно-транспортної інфраструктури;

об’єктний кошторис – кошторисний документ, який визначає кошторисну вартість об’єкта і об’єднує у своєму складі підсумкові дані з локальних кошторисів на окремі види будівельних робіт та витрати;

об’єктний кошторисний розрахунок – кошторисний документ, який визначає кошторисну вартість об’єкта і об’єднує у своєму складі підсумкові дані з локальних кошторисів і локальних кошторисних розрахунків та підлягає уточненню;

приблизний кошторис (динамічна договірна ціна) – кошторис, що підлягає уточненню уразі змінення поточних цін на ресурси, що враховані у договірній ціні, а також з інших підстав, визначених умовами договору;

прибуток – кошти, призначені для розвитку будівельного виробництва та матеріального стимулювання працівників підрядних організацій;

твердий кошторис (тверда договірна ціна) – кошторис, що може коригуватися лише в окремих випадках за згодою сторін у порядку, визначеному договором;

одиничний показник вартості роботи – показник, який включає в себе заробітну плату робітників-будівельників, витрати на експлуатацію будівельних машин та механізмів, будівельні матеріали, вироби та комплекти, загальновиробничі та адміністративні витрати, інші роботи та витрати, прибуток на одиницю виміру певного виду роботи.

IІ. Система ціноутворення

2.1. Система ціноутворення у будівництві базується на кошторисних нормах, нормативах, розрахункових показниках і поточних цінах трудових та матеріально-технічних ресурсів.

Система ціноутворення у будівництві складається з цієї Настанови, Настанови з розроблення ресурсних елементних кошторисних норм, Настанови з визначення вартості проектних, науково-проектних, вишукувальних робіт та експертизи проектної документації на будівництво, Настанови щодо визначення вартості наукових та науково-технічних робіт у будівництві, збірників кошторисних норм України, збірників укрупнених кошторисних норм,галузевих нормативних документів з ціноутворення, що прийняті відповідно до законодавства, кошторисних норм підприємств, індивідуальних кошторисних норм тощо.

2.2. Кошторисні норми України затверджуються центральним органом виконавчої влади, що забезпечує формування та реалізує державну політику у сфері будівництва,містобудування та архітектури та є обов’язковими для застосування всіма організаціями, установами і підприємствами незалежно від їх галузевої приналежності і форм власності при визначенні вартості об’єктів будівництва, що споруджуються із залученням державних коштів.

{З урахуванням Зміни No 3 затвердженої Наказом від 22.09.2023 No 854}

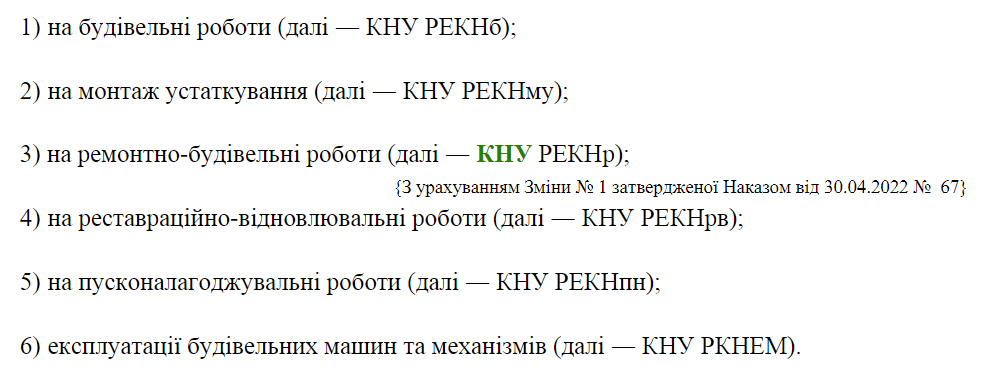

2.3. До кошторисних норм Україниналежать ресурсні елементні кошторисні норми (далі – КНУ РЕКН)

Укрупнені кошторисні норми (далі —УКН) розробляються на підставі відповідних КНУ РЕКН і визначають кількість необхідних ресурсів на визначений вимірник окремих конструктивних елементів, видів робіт або на об’єкт.

При розробленні УКН можуть застосовуватися, у тому числі міжнародні системи вимірювання.

2.4. При визначенні вартості робіт за відсутності кошторисних норм, затверджених центральним органом виконавчої влади, що забезпечує формування та реалізує державну політику у сфері будівництва, містобудування та архітектури можуть застосовуватися галузеві нормативні документи з ціноутворення, що прийняті відповідно до законодавства, кошторисні норми підприємств, індивідуальні кошторисні норми.

До галузевих нормативних документів з ціноутворення та кошторисних норм підприємств прирівнюються у тому числі стандарти організації України з питань ціноутворення у будівництві (СОУ), що прийняті відповідно до законодавства.

{З урахуванням Зміни No 1 затвердженої Наказом від 30.04.2022 No 67}

Кошторисні норми підприємств розробляються та затверджуються підприємствами та організаціями за погодженням з базовою організацією з науково-технічної діяльності з питань ціноутворення у будівництві.

Індивідуальні кошторисні норми розробляються на окремі конструкції та роботи для об’єкта будівництва за даною проектною документацією у разі відсутності відповідних нормативів у кошторисних нормах. Рішення щодо розроблення індивідуальних ресурсних елементних кошторисних норм приймається замовником будівництва та оформлюється технічним завданням.

:{З урахуванням Зміни No 1 затвердженої Наказом від 30.04.2022 No 67}

Ці норми затверджуються у складі проектної документації на стадіях П та РП зобов’язковим проведенням відповідної експертизи і застосовуються тільки для об’єктабудівництва за даною проектною документацією.

Кошторисні норми України, галузеві нормативні документи з ціноутворення, кошторисні норми підприємств, індивідуальні кошторисні норми (далі – РЕКН)

{З урахуванням Зміни No 1 затвердженої Наказом від 30.04.2022 No 67}

2.5. Вартість будівництва визначається:

1. на етапі передпроектних робіт,зокрема при визначенні очікуваної вартості будівництва (в т.ч. у випадку, коли розроблення проектної документації покладається на підрядника) ― шляхом застосування даних щодо вартості об’єктів-аналогів та/або на підставі укрупнених кошторисних норм та/або укрупнених показників вартості будівництва (видів робіт, конструктивних елементів тощо) з приведенням до поточного рівня цін;

2) на етапі проектування ― у складі інвесторської кошторисної документації;

3)на стадії визначення ціни пропозиції учасника процедури закупівель (договірної ціни, яка може встановлюватися твердою або приблизною (динамічною));

4)на стадії проведення взаєморозрахунків —шляхом уточнення окремих вартісних показників, визначених на попередніх стадіях, залежно від виду договірної ціни в порядку, обумовленому в договорі.

{З урахуванням Зміни No 3 затвердженої Наказом від 22.09.2023 No 854}

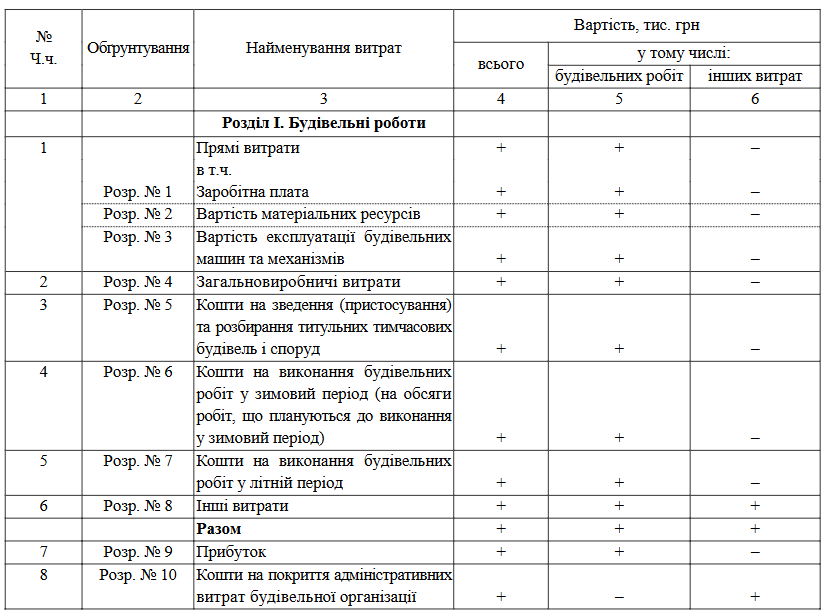

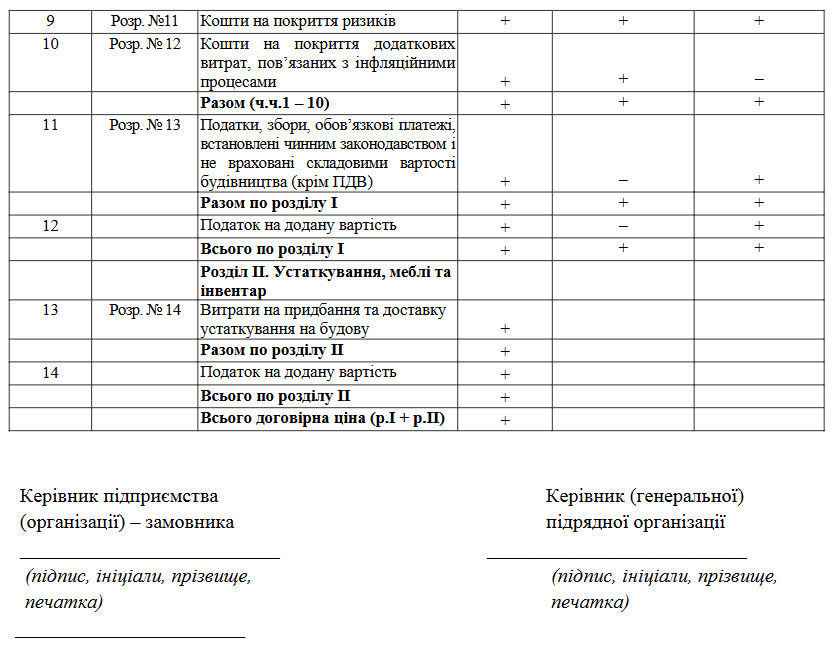

2.6. Прямі витрати у вартості будівництва визначаються за розділами IV, V, VI цієї Настанови, а решта витрат, які враховуються у вартості будівництва, визначаються розрахунково.

ІІІ. Визначення вартості будівництві при складанні інвесторської кошторисної документації

Загальні положення зі складання інвесторської кошторисної документації

3.1. Кошторисна вартість об’єкта будівництва, що визначається у складі інвесторської кошторисної документації, використовується для планування капітальних вкладень, фінансування будівництва, проведення процедури закупівлі.

3.2. Кошторисна вартість об’єкта будівництва складається з будівельних робіт, вартості устаткування, що монтується чи не монтується, меблів, інвентарю та інших витрат.

3.3. До будівельних робіт відносяться будівельні роботи, монтаж устаткування, ремонтно-будівельні, реставраційно-відновлювальні та пусконалагоджувальні роботи.

3.4. До вартості устаткування, меблів та інвентарю, що враховується в кошторисах на будівництво, належать:а) вартість придбання (виготовлення) і доставки на приоб’єктний склад:

— комплектів усіх видів (технологічного, енергетичного, підйомно-транспортного, насосно-компресорного та іншого) устаткування, що монтується чи не монтується, в тому числі нестандартизованого (включаючи вартість його проектування);

— транспортних засобів, технологічно пов’язаних з процесом промислового виробництва, включаючи рухомий залізничний склад для перевезення вантажів по коліях, передбачених проектною документацією, а також спеціальний рухомий склад інших видів транспорту для перевезення немасових вантажів тощо;

— контрольно-вимірювальних приладів, засобів автоматизації і зв’язку тощо;

— інструменту, інвентарю, штампів, пристосувань, оснастки, спеціальних контейнерів для транспортування напівфабрикатів або готової продукції, які включаються до первісного фонду об’єктів виробничого призначення тощо;

— устаткування, інструменту, інвентарю, меблів та інших предметів внутрішнього оздоблення, необхідних для первісного оснащення об’єктів невиробничого призначення тощо;

б) вартість шефмонтажу устаткування та витрати з розмитнення (у разі необхідності).

3.5. До інших витрат належать усі інші витрати, що не включаються до вартості будівельних робіт і вартості устаткування, меблів та інвентарю.

3.6. В інвесторській кошторисній документації зазначається дата, станом на яку приймаються поточні ціни на трудові та матеріально-технічні ресурси.

3.7. Для визначення кошторисної вартості об’єктів будівництва, їх черг та/або пускових комплексів складається інвесторська кошторисна документація таких видів:

—локальні кошториси;

—локальні кошторисні розрахунки;

—об’єктні кошториси;

—об’єктні кошторисні розрахунки;

—кошторисні розрахунки;

—зведені кошторисні розрахунки вартості об’єкта будівництва;

—зведення витрат;

—відомості кошторисної вартості об’єктів, що входять до пускових комплексів;

—відомості кошторисної вартості об’єкта будівництва та робіт з охорони довкілля;

—відомості ресурсів до відповідних кошторисів та кошторисних розрахунків.

Склад інвесторської кошторисної документації

3.8. Склад інвесторської кошторисної документації визначається залежно від стадії проектування та технічної складності об’єкта будівництва.

На стадіях техніко-економічне обґрунтування (далі —ТЕО), техніко-економічнийрозрахунок (далі —ТЕР) та ескізний проект (далі —ЕП) складається така кошторисна документація:

1)зведення витрат (у разі, коли будівництво передбачається здійснювати окремими чергами);

2)зведені кошторисні розрахунки вартості об’єкта будівництва;

3)об’єктні та локальні кошторисні розрахунки;

4)кошториси на проектні та вишукувальні роботи.

На стадії П складається:

1)зведення витрат (у разі, коли будівництво передбачається здійснювати окремими чергами);

2)зведені кошторисні розрахунки вартості об’єкта будівництва;

3)об’єктні кошториси;

4)об’єктні кошторисні розрахунки (за необхідності — див. пункт 3.27 цієї Настанови);

5)локальні кошториси;

6)локальні кошторисні розрахунки (за необхідності — див. пункт 3.27 цієї Настанови);

7)відомості ресурсів до локальних кошторисів, локальних кошторисних розрахунків;

8)відомості ресурсів до об’єктних кошторисів, об’єктних кошторисних розрахунків;

9)відомості ресурсів до зведених кошторисних розрахунків вартості об’єкта будівництва;

10)кошторисні розрахунки;

11)відомості кошторисної вартості об’єктів, що входять до пускового комплексу;

12)кошториси на проектні, науково-проектні та вишукувальні роботи.

На стадії РП складається:

1)зведення витрат (у разі, коли будівництво передбачається здійснювати окремими чергами);

2)зведені кошторисні розрахунки вартості об’єкта будівництва;

3)об’єктні кошториси;

4)локальні кошториси;

5)відомості ресурсів до локальних кошторисів;

6)відомості ресурсів до об’єктних кошторисів;

7)відомості ресурсів до зведених кошторисних розрахунків вартості об’єкта будівництва;

8)кошторисні розрахунки;

9)відомості кошторисної вартості об’єктів, що входять до пускових комплексів;

10)кошториси на проектні, науково-проектні та вишукувальні роботи.

3.9.Інвесторська кошторисна документація, складена на стадії П (затверджувальна частина стадії РП), затверджена у складі проектної документації, повинна достовірно визначати кошторисну вартість об’єкта будівництва та давати можливість забезпечити реалізацію рішень, що відображені у проектній документації.

На стадії Р можуть уточнюватись окремі об’єктні та локальні кошториси (на види робіт, об’єми по яких не було можливості достовірно визначити (див. пункт 3.27 цієї Настанови)) та відомості ресурсів до них.

До інвесторської кошторисної документації додається пояснювальна записка, в якій наводяться показники, прийняті в інвесторській кошторисній документації.

Якщо кошторисна вартість будівництва визначається за одним локальним кошторисом – об’єктний кошторис, відомість ресурсів до об’єктного кошторису та відомість ресурсів до зведеного кошторисного розрахунку не складаються. Якщо кошторисна вартість будівництва визначається за одним об’єктним кошторисом, відомість ресурсів до зведеного кошторисного розрахунку вартості об’єкта будівництва не складається.

У складі інвесторської кошторисної документації складаються відомості кошторисної вартості об’єкта будівництва та робіт з охорони довкілля (за необхідності).

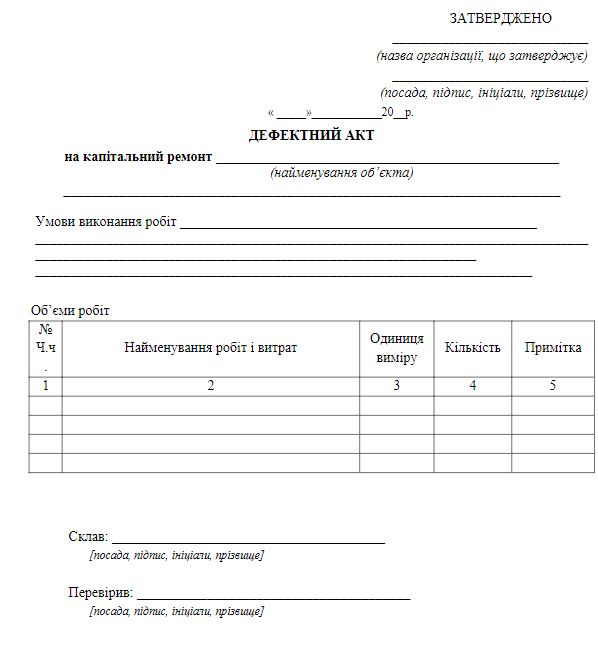

3.10.При визначенні вартості окремих видів капітального ремонту відповідно до ДБН А.2.2-3 кошторисна документація складається за дефектним актом, у якому визначаються фізичні об’єми будівельних робіт та умови їх виконання.

У дефектному акті окремим розділом обов’язково зазначаються об’єми будівельних робіт щодо забезпечення доступності для осіб з інвалідністю та інших маломобільних груп населення відповідно до державних будівельних норм.

Складання локальних кошторисів та відомостей ресурсів до них

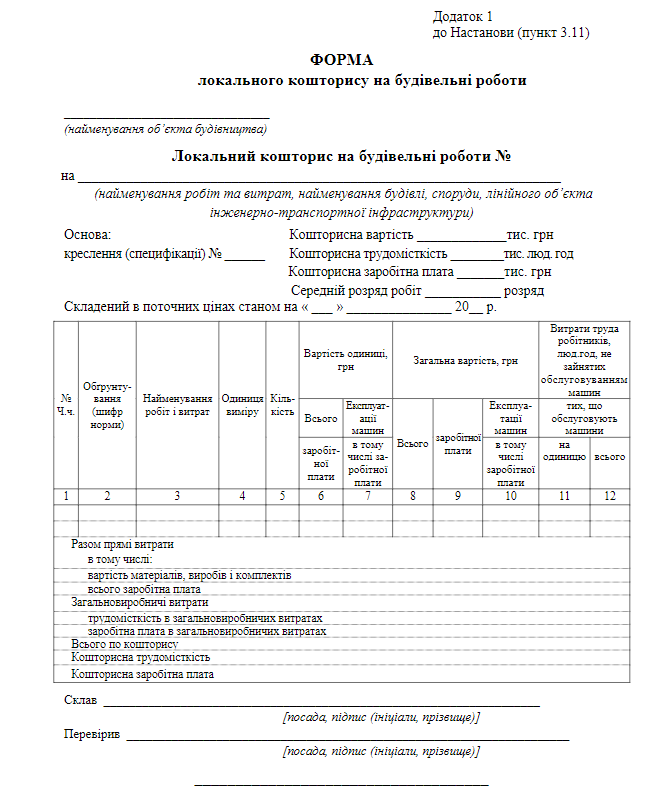

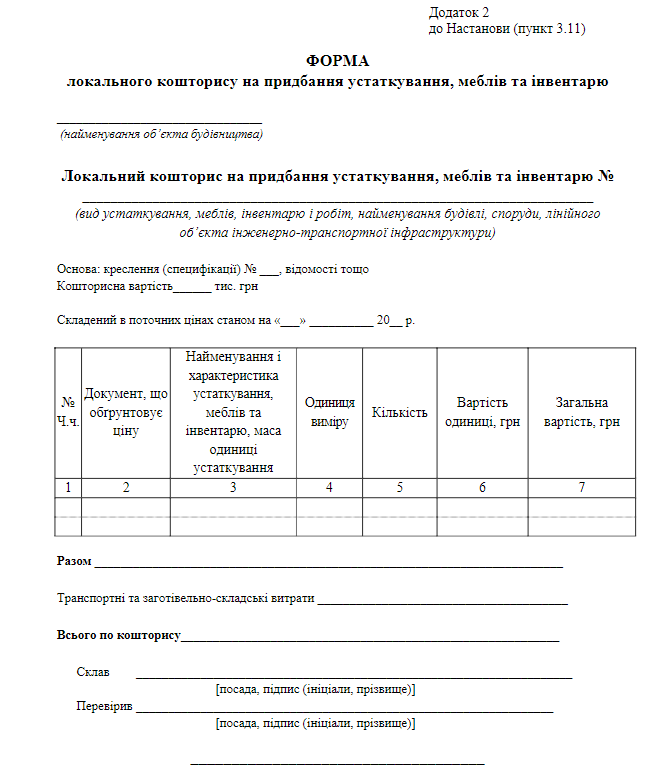

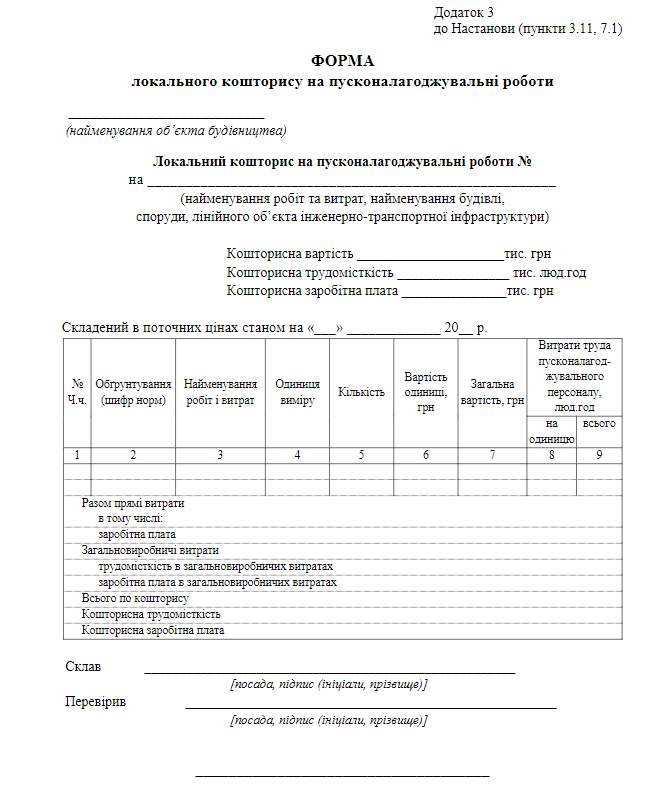

3.11.Локальні кошториси складаються в поточному рівні цін на трудові і матеріально-технічні ресурси за формами, наведеними в додатках 1, 2 та 3 цієї Настанови. За локальними кошторисами визначають прямі та загальновиробничі витрати.

3.12.Прямі витрати враховують усвоєму складі вартість матеріалів, виробів і комплектів, заробітну плату робітників-будівельників, вартість експлуатації будівельних машин та механізмів. Прямі витрати визначаються за пунктами 4.1 –4.13 цієї Настанови.

3.13.Загальновиробничі витрати визначаються за пунктами 4.14 –4.17 цієї Настанови, і зазначаються за підсумком прямих витрат при формуванні локального кошторису:

—по розділах (див. пункт 3.17 цієї Настанови) — в кожному розділі і в цілому по кошторису;

—без розподілу на розділи — в цілому по кошторису.

3.14.Кошторисна вартість устаткування визначається як сума усіх витрат на придбання і доставку цього устаткування на приоб’єктний склад або місце його передачі до монтажу.

Складовими кошторисної вартості устаткування є:

1)відпускні ціни;

2)транспортні витрати;

3)заготівельно-складські витрати.

В окремих випадках до складових кошторисної вартості устаткування можуть включатись витрати на комплектацію, які визначаються на основі обґрунтовувальних розрахунків.

Поточні ціни на устаткування в інвесторській кошторисній документації приймаються за даними замовника або, за його дорученням, з інших джерел.

Транспортні та заготівельно-складські витрати на устаткування враховуються в локальних кошторисах калькуляційним методом або за показниками, що становлять:

1)транспортні витрати —3 % від відпускної ціни;

2)заготівельно-складські витрати —0,9 % від суми відпускної ціни та транспортних витрат.

Якщо за технічними вимогами на виготовлення та спеціальними умовами на монтаж устаткування при його монтажі необхідно здійснювати шефмонтаж, кошти на це визначаються кошторисними розрахунками згідно з положеннями вказівок щодо застосування КНУ РЕКНму з урахуванням витрат, пов’язаних з організацією і наданням таких послуг.

Кошти на складання і розташування устаткування, що не монтується, меблів та інвентарю визначаються кошторисним розрахунком у розмірі 0,7 % від загальної вартості такого устаткування, меблів та інвентарю з подальшим урахуванням цих коштів в об’єктному кошторисі.

Кошти на придбання господарського інвентарю (включаючи меблі) для промислового будівництва визначаються локальним кошторисом з подальшим урахуванням цих коштів в об’єктному кошторисі.

3.15.При складанні локальних кошторисів застосовуються РЕКН, РКНЕМ, УКН та вказівки щодо їх застосування.

{З урахуванням Зміни No 1 затвердженої Наказом від 30.04.2022 No 67}

Локальні кошториси складаються з урахуванням особливостей окремих видів робіт на об’єкті будівництва, а саме:

а) по будівлях та спорудах: на будівельні роботи, внутрішні санітарно-технічні роботи, внутрішні електромонтажні роботи, монтаж технологічних трубопроводів, монтаж устаткування, автоматизованих систем управління, промислового зв’язку та на інші роботи; на придбання устаткування, меблів та інвентарю;

б) по загальномайданчикових роботах: на вертикальне планування, улаштування інженерних мереж, під’їзних і міжцехових колій та доріг, благоустрій і озеленення території, малі архітектурні форми тощо.

Розподіл робіт по локальних кошторисах має також забезпечувати можливість визначення кошторисної вартості пускових комплексів та технологічних вузлів, виділених у проекті організації будівництва.

3.16.Точкою розподілу зовнішніх і внутрішніх комунікацій при визначенні їх кошторисної вартості є:

1)для каналізації —найближчий до будівлі оглядовий колодязь (вартість колодязя включається до кошторису на зовнішні мережі);

2)для водопроводу, газопроводу, тепломережі —вентиль або трійник біля будівлі (вентиль або трійник включається до кошторисної вартості будівлі, а колодязь, у якому вони встановлені, враховується в кошторисі на зовнішні мережі);

3)для електричних мереж —кабельні кінцеві муфти при кабельних уводах та прохідні ізолятори при повітряних уводах, —муфти відносяться до зовнішніх мереж, а прохідні ізолятори —до внутрішніх. У випадках, коли кабельний увід безпосередньо біля будівлі переходить у повітряну мережу, точкою розподілу є стовпова кінцева муфта, яка в цьому випадку відноситься до внутрішніх мереж.

3.17.У складі локальних кошторисів окремі конструктивні елементи будівлі, споруди, види робіт групуються в розділи.

Порядок розташування робіт у локальних кошторисах та їх групування у розділи мають відповідати технологічній послідовності проведення робіт і враховувати специфічні особливості окремих видів робіт:

1)будівельні роботи (земляні роботи; фундаменти; стіни, каркас; перекриття; балкони та лоджії; перегородки; сходові марші та площадки; підлоги, дах і покрівля; віконні заповнення і балконні двері; дверні заповнення; внутрішнє опорядження; зовнішнє опорядження; вбудовані меблі; інші роботи тощо);

2)спеціальні будівельні роботи (фундаменти під устаткування; канали і приямки; обмурування, футерування та ізоляція; хімічні захисні покриття тощо);

3)внутрішні санітарно-технічні роботи (водопровід; каналізація; опалення; вентиляція та кондиціонування повітря тощо);

4)монтаж устаткування (монтаж технологічного устаткування; технологічні трубопроводи; металеві комплекти, що пов’язані зі встановленням устаткування тощо).

При складанні локальних кошторисів виділяються в окремі розділи роботи, що належать до підземної частини будівлі (розділ А) та надземної частини будівлі (розділ Б).

Допускається складання на один і той самий вид робіт двох і більше локальних кошторисів при проектуванні складних будівель та споруд, при розробленні проектної документації для будівництва кількома проектними організаціями, а також при формуванні кошторисної вартості по пускових комплексах.

3.18.Кошторисна вартість будівництва житлових будинків з вбудованими та прибудованими приміщеннями громадського призначення визначається локальними кошторисами, що складаються окремо для житлової та нежитлової частин будинку.

Віднесення витрат до житлової та нежитлової частин будинку здійснюється у такому порядку:

1)до кошторисної вартості кожної з цих частин будинку (житлової та нежитлової) поряд з вартістю улаштування основних конструктивних елементів та вартістю робіт, що відносяться до них безпосередньо (стіни, перегородки, заповнення віконних і дверних отворів, підлоги, санітарно-технічні та електротехнічні пристрої, опоряджувальні роботи тощо), включаються також відповідні частки спільної для цих частин будинку вартості робіт нульового циклу (земляні роботи, фундаменти, стіни і перекриття підвалів) та технічних поверхів і на улаштування даху, визначені розрахунково пропорційно будівельним об’ємам житлової та нежитлової (тільки вбудованої) частин будинку.

Кошторисна вартість робіт нульового циклу, улаштування дахів і покриттів по прибудованих до житлових будинків приміщеннях громадського призначення зараховується цілком до кошторисної вартості будівництва нежитлової частини будинку.

2)вартість улаштування конструктивних елементів та устаткування, що забезпечують можливість експлуатації будинку (сходові клітки, ліфтові шахти, ліфти, інженерне устаткування у підвалах та на технічних поверхах тощо), розподіляються між частинами будівлі виходячи зі ступеня використання цих елементів при експлуатації житлової та нежитлової частини будинку.

3)вартість технологічного устаткування вбудованих приміщень, меблі та інвентар включається до окремого кошторису та у повному обсязі зараховується до кошторисної вартості нежитлових приміщень.

Загальна кошторисна вартість будівництва житлового будинку з вбудованими, вбудовано-прибудованими або прибудованими приміщеннями визначається як сума вартості його житлової та нежитлової частин.

3.19.У випадках, коли проектними рішеннями передбачено розбирання конструкцій (металевих, залізобетонних, дерев’яних тощо), знесення будівель та споруд, внаслідок чого виникає можливість одержання комплектів, виробів та матеріалів, придатних для повторного застосування, або провадиться супутнє будівництву добування окремих матеріалів (камінь, гравій, ліс тощо), за підсумком локальних кошторисів на розбирання, знесення будівель і споруд та інші роботи довідково наводяться зворотні суми, що враховують реалізацію таких матеріальних ресурсів.

Зворотні суми позначаються окремим рядком під назвою «Зворотні суми» і визначаються на підставі номенклатури і кількості комплектів, матеріалів і виробів, що придатні для подальшого використання. Матеріали, вироби та комплекти, що враховуються у зворотних сумах, слід відрізняти від матеріалів, що обертаються (опалубка, кріплення тощо), які застосовуються відповідно до технології будівельного виробництва багаторазово при виконанні окремих видів будівельних робіт. Багаторазова їх оборотність врахована в РЕКН та УКНна відповідні конструкції та види робіт. Вартість матеріалів, виробів та комплектів у складі зворотних сум приймається як за нові за поточними відпускними цінами із застосуванням коефіцієнта зносу 0,5, крім тих, на які ціни реалізації можуть бути визначені.

{З урахуванням Зміни No 1 затвердженої Наказом від 30.04.2022 No 67}

Вартість матеріалів, одержуваних у порядку попутного добування, у разі неможливості використання їх на даному будівництві, але за можливості реалізації враховується за поточними цінами франко-місце заготівлі (франкокар’єр для місцевих матеріалів і викопних; франко-лісосіка для деревини, одержуваної від вирубування лісу тощо). У випадку неможливості (підтвердженої відповідними документами) використання або реалізації матеріалів від розбирання або попутного добування їх вартість у зворотних сумах не враховується.

3.20.Дані у рядках локальних кошторисів (локальних кошторисних розрахунках) наводяться з таким ступенем точності:

1)вартість одиниці зазначається в гривнях із заокругленням до двох знаків після коми;

2)загальна вартість зазначається в гривнях із заокругленням до цілихгривень;

3)витрати труда на одиницю зазначаються в людино-годинах із заокругленням до чотирьох знаків після коми;

4)витрати труда всього зазначаються в людино-годинах із заокругленням до двох знаків після коми.

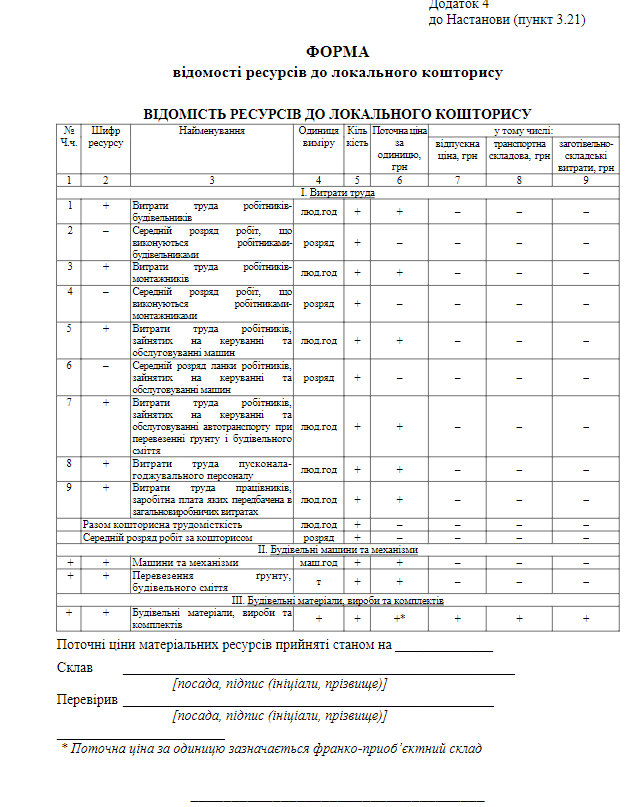

3.21.Відомість ресурсів до локального кошторису складається за формою, наведеною у додатку 4 цієї Настанови. До локального кошторису на придбання устаткування відомість ресурсів не складається.

3.22.При розробленні кошторисної документації на реконструкцію об’єктів виробничого та невиробничого призначення локальні кошториси складаються із застосуванням РЕКН на будівельні роботи і монтаж устаткування, пусконалагоджувальні роботи таУКН.

{З урахуванням Зміни No 1 затвердженої Наказом від 30.04.2022 No 67}

3.23.При визначенні кошторисної вартості будівельних робіт загальновиробничі витрати, кошти на покриття адміністративних витрат будівельних організацій та прибуток визначаються відповідно до положень, встановлених розділом IV цієї Настанови.

Складання об’єктних кошторисів

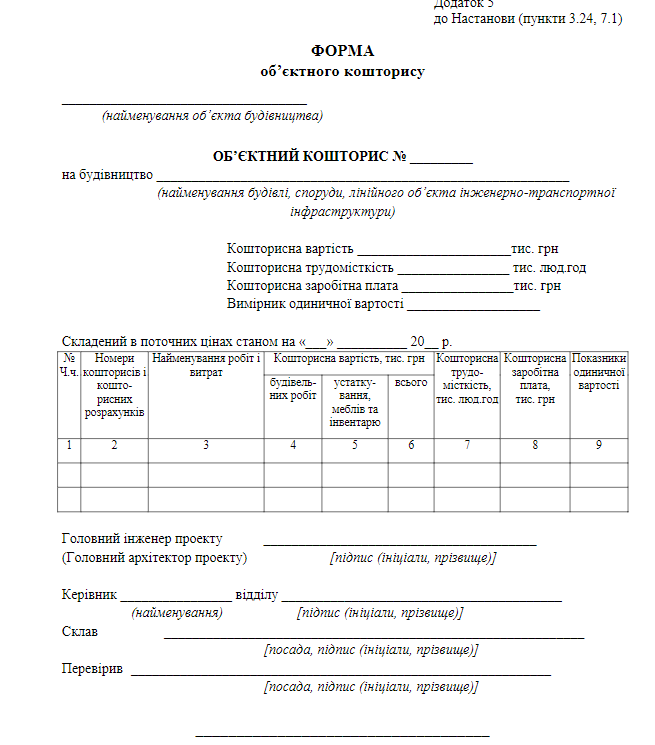

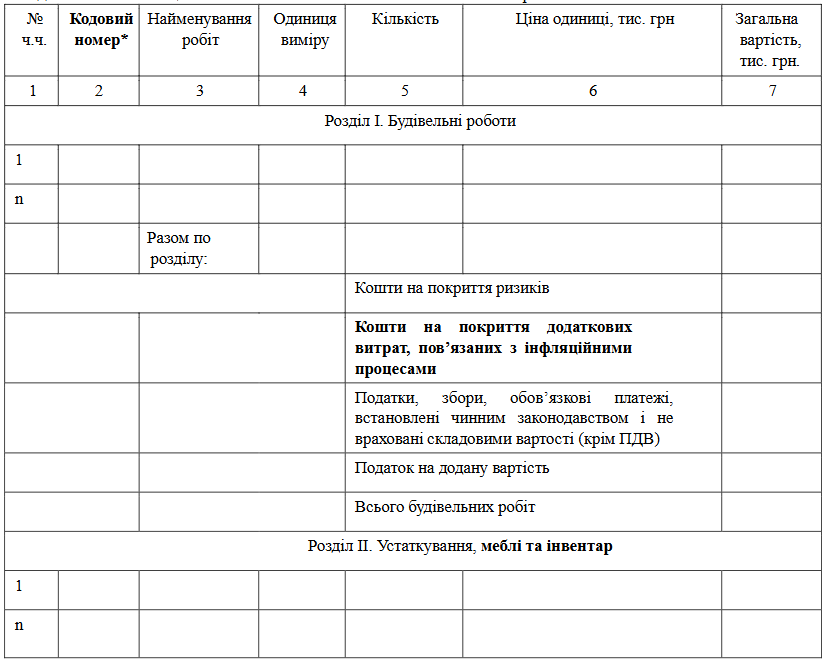

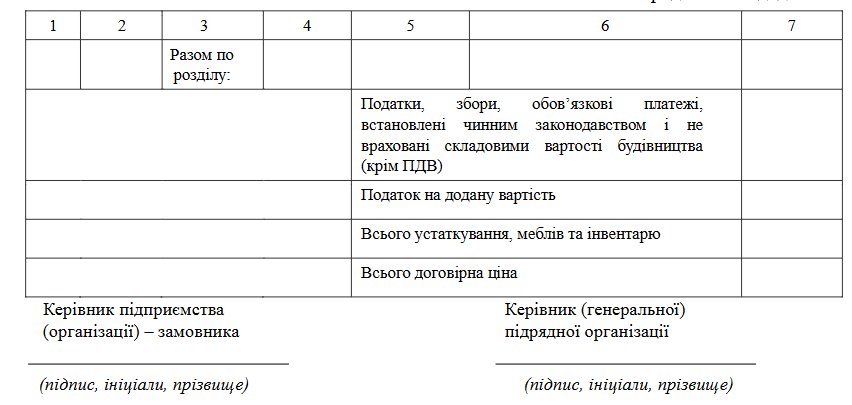

3.24. Об’єктні кошториси складаються за формою, наведеною в додатку 5 цієї Настанови, на об’єкт шляхом підсумовування даних локальних кошторисів, з групуванням робіт та витрат по відповідних графах кошторисної вартості «будівельних робіт», «устаткування, меблів та інвентарю».

Якщо вартість об’єкта будівництва може бути визначена за одним локальним кошторисом, то об’єктний кошторис не складається. У цьому випадку роль об’єктного кошторису виконує локальний кошторис.

В об’єктному кошторисі по рядках та у підсумку наводяться показники одиничної вартості (1 м3 об’єму, 1 м2 площі будівель та споруд, 1 км довжини лінійних об’єктів інженерно-транспортної інфраструктури тощо).

За підсумком об’єктного кошторису довідково позначаються зворотні суми, визначені в усіх локальних кошторисах, що відносяться до об’єкту.

3.25. При розміщенні в будинках вбудованих, вбудовано-прибудованих або прибудованих приміщень громадського призначення об’єктні кошториси складаються окремо для житлової частини будинку та для кожного із вбудованих, вбудовано-прибудованих або прибудованих приміщень громадського призначення.

Розподіл кошторисної вартості спільних конструкцій та інженерних мереж між житловою частиною будинку та вбудованим, вбудовано-прибудованим або прибудованим приміщенням громадського призначення провадиться відповідно до абзацу другого пункту 3.18 цієї Настанови.

Припускається також складання одного загального об’єктного кошторису, але з виділенням за його підсумком вартості житлової частини будинку та вбудованих, вбудовано-прибудованих або прибудованих приміщень.

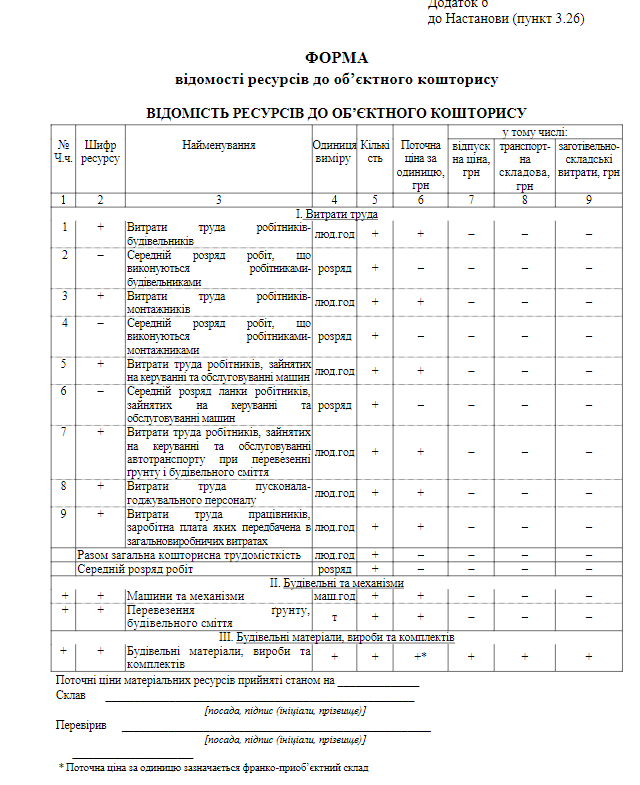

3.26. Відомість ресурсів до об’єктного кошторису складається за формою, наведеною у додатку 6 цієї Настанови.

Складання локальних та об’єктних кошторисних розрахунків

3.27.Локальні та об’єктні кошторисні розрахунки складаються в поточному рівні цін на трудові та матеріально-технічні ресурси за формами об’єктних і локальних кошторисів на підставі архітектурних і технологічних рішень на стадіях ЕП, ТЕО, ТЕР, а також у випадках, коли на стадії П (затверджувальна частина РП) об’єми деяких робіт ще остаточно не визначилися і підлягають уточненню при розробленні стадії Р.

3.28. Для складання локальних та об’єктних кошторисних розрахунків застосовуються вартісні показники об’єктів-аналогів, УКН. Вибір аналогу має забезпечувати максимальну відповідність характеристик об’єкта, що проектується, та об’єкта-аналога за виробничо-технологічним та функціональним призначенням, за конструктивно-планувальною схемою та давати можливість забезпечити визначення вартості об’єкта будівництва з достатньою точністю.

{З урахуванням Зміни No 1 затвердженої Наказом від 30.04.2022 No 67}

3.29. При складанні кошторисних розрахунків вартості об’єкта будівництва, що проектується, за даними вартісних показників об’єктів-аналогів враховуються розбіжності у технологічних, конструктивних, об’ємно-планувальних, інших проектних рішеннях тощо шляхом приведення характеристик об’єкта-аналога до характеристик об’єкта, що проектується. Відповідні зміни вносяться у кошторисні дані об’єкта-аналога. З цією метою вартість по кошторису до робочих креслень об’єкта-аналога, прийнята за основу кошторисного розрахунку вартості об’єкта, що проектується, коригується по окремих параметрах будівлі або споруди (зміни числа поверхів, ширини і довжини прогонів або кроків несучих конструкцій тощо) або по окремих конструктивних елементах і видах робіт (види заповнення отворів, підлоги, опоряджувальні роботи тощо). До кошторису об’єкта-аналога включається цінова поправка для приведення вартісних показників об’єкта-аналога до поточного рівня.

Вибір одиниці виміру при складанні кошторисних розрахунків за даними кошторисів до робочих креслень аналогічних об’єктів провадиться залежно від типу будівлі (споруди) або виду конструктивного елементу (виду робіт). Наприклад, для будівель —1 м3 об’єму або 1 м2 виробничої (загальної, робочої) площі; для підземних споруд або підземної частини будівель —1 м3 об’єму підземних приміщень; для лінійних об’єктів інженерно-транспортної інфраструктури —1 км довжини; для конструкцій перекриття або покриття —1 м2 площі конструкцій тощо.

Вартість одиниці виміру об’єкта-аналога повинна найдостовірніше відображати конструктивні і об’ємно-планувальні особливості об’єкта.

Складання зведених кошторисних розрахунків вартості об’єкта будівництва

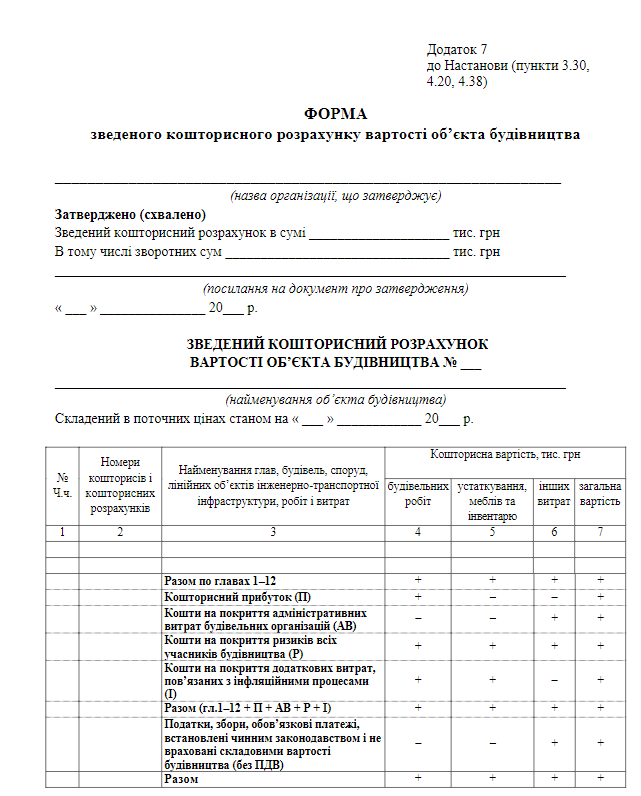

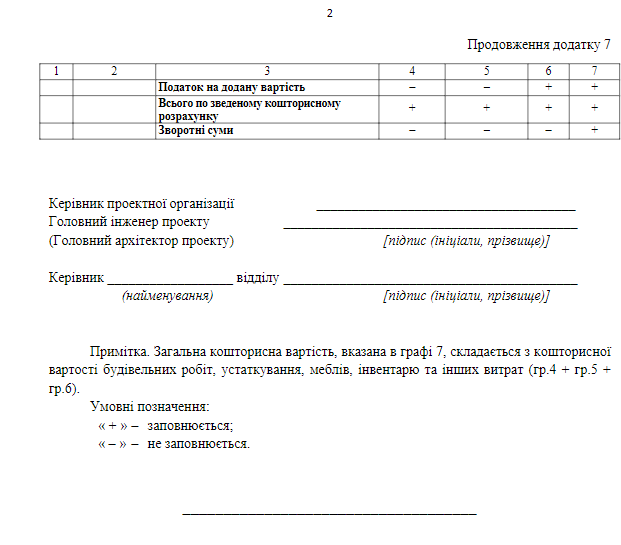

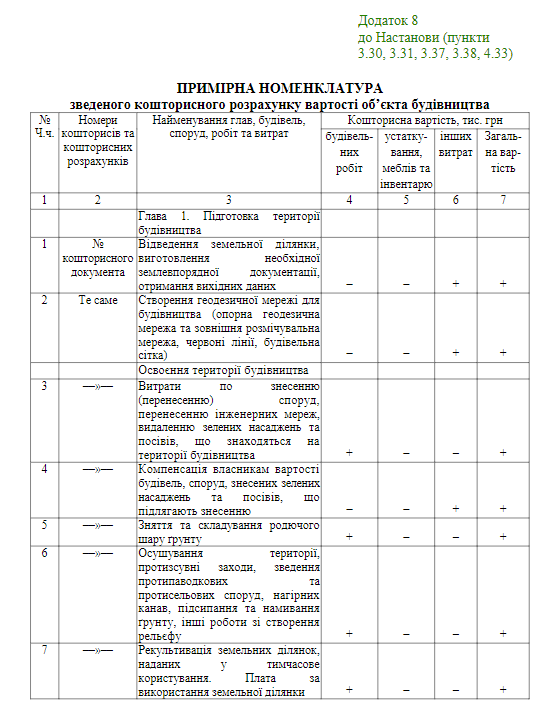

3.30.Зведений кошторисний розрахунок вартості об’єкта будівництва розробляється на стадіях ЕП, ТЕО, ТЕР, П, РП за формою, наведеною в додатку 7 цієї Настанови, схвалюється на стадіях ЕП, ТЕО, ТЕР, затверджується на стадії П (РП) в установленому порядку.

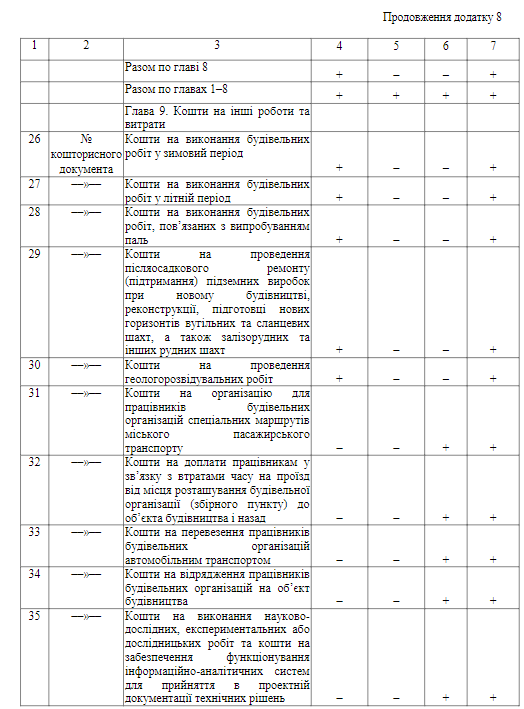

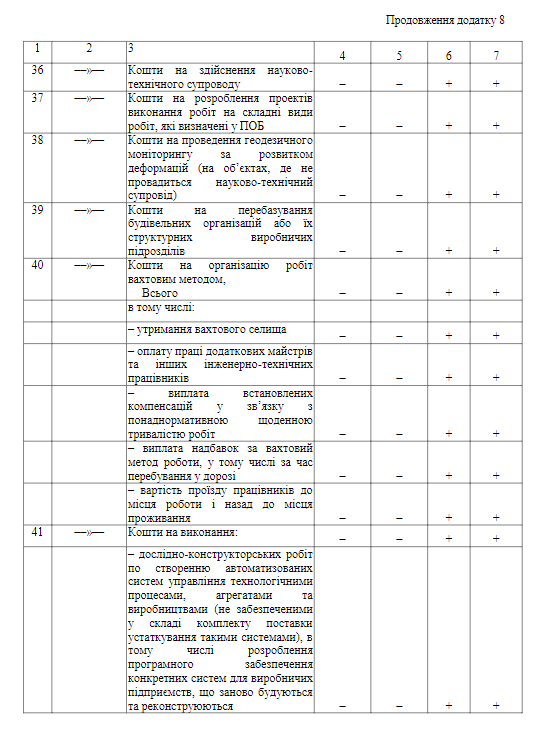

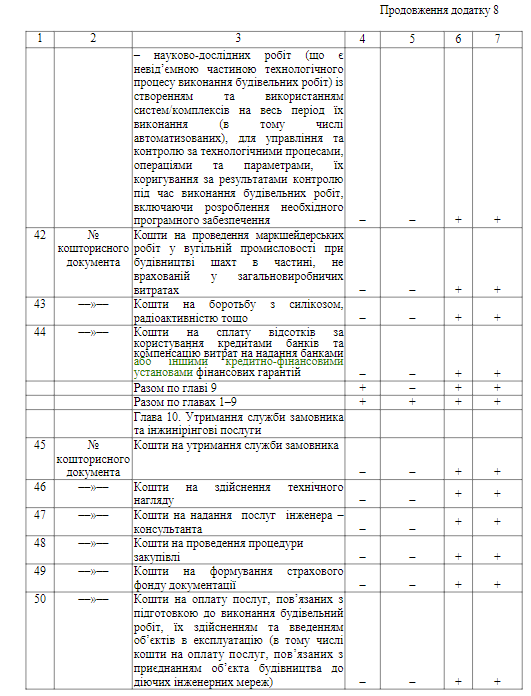

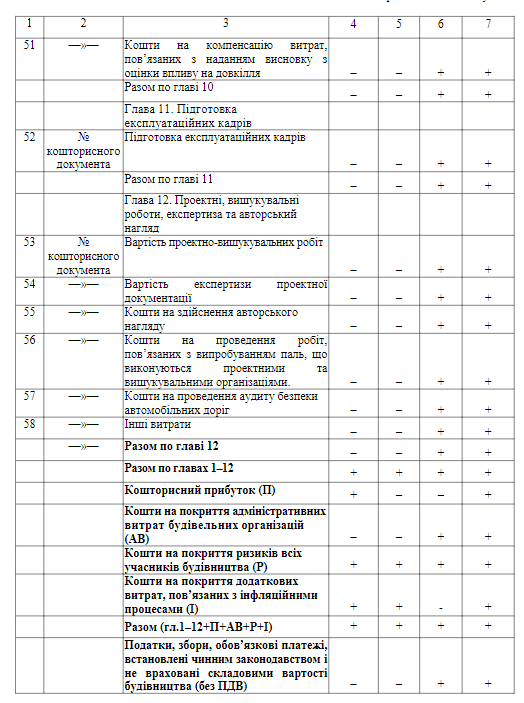

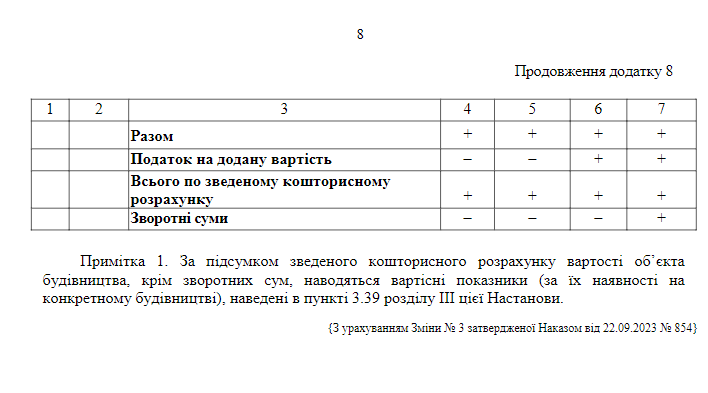

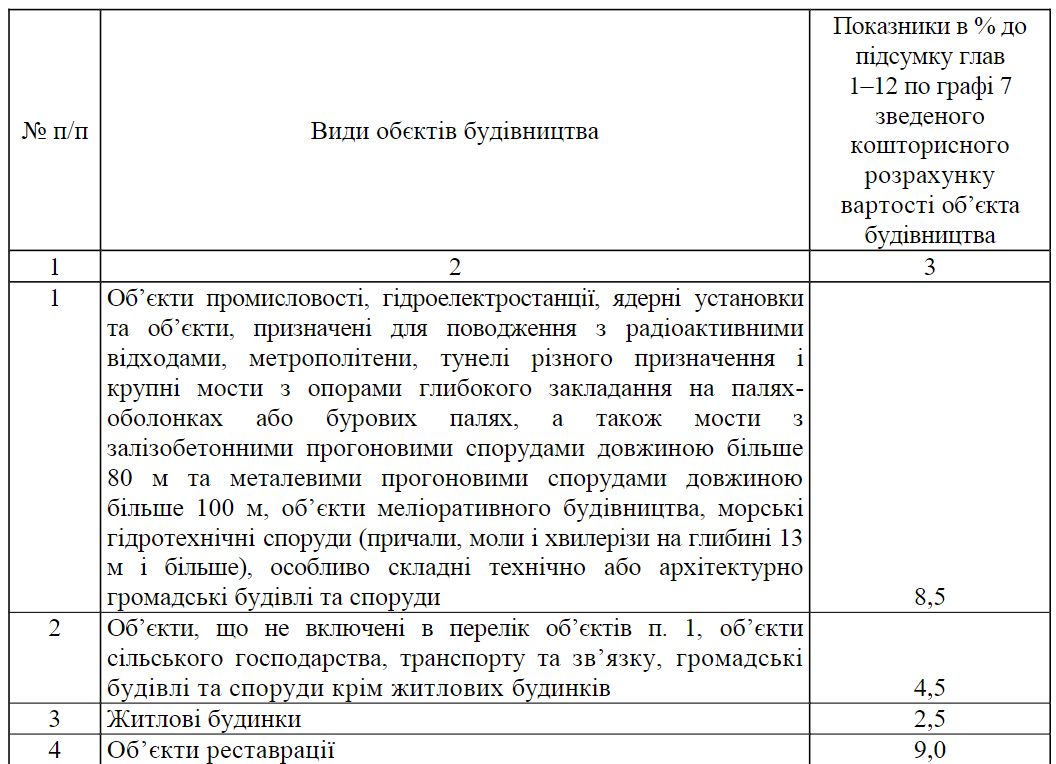

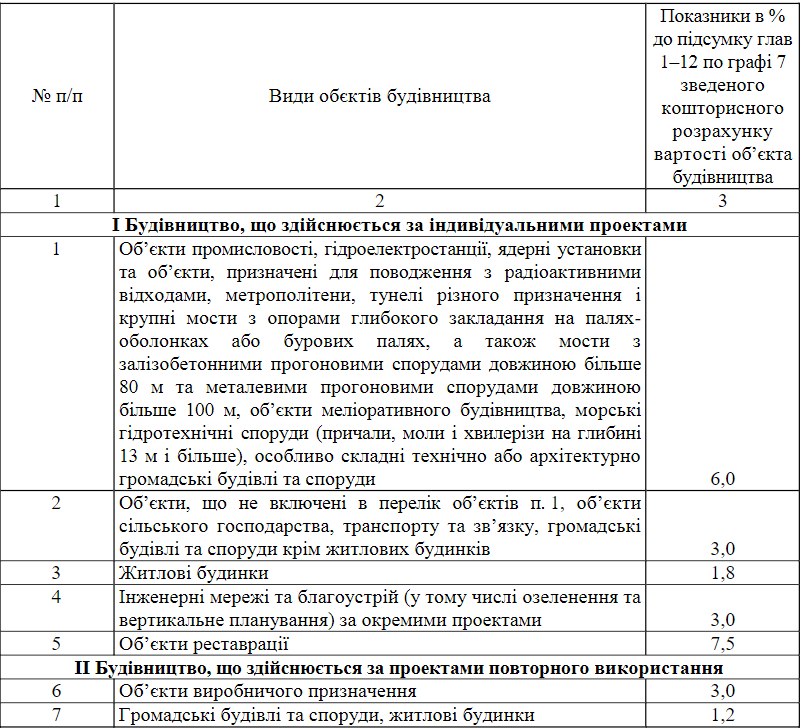

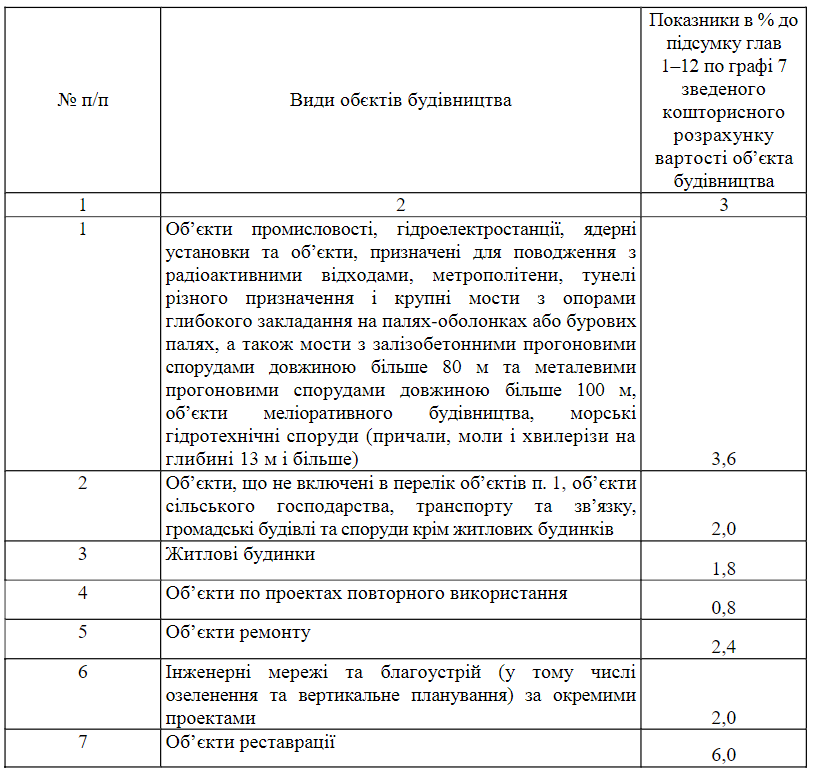

Розподіл об’єктів, робіт і витрат, в залежності від виду об’єкта будівництва, наведено в примірній номенклатурі зведеного кошторисного розрахунку вартості об’єкта будівництва (додаток 8 цієї Настанови). Додаток 8 обов’язковий в частині нумерації та найменування глав і граф зведеного кошторисного розрахунку вартості об’єкта будівництва, розподілу об’єктів, робіт та витрат за його розділами і главами, а також розподілу вартісних показників по графах зведеного кошторисного розрахунку вартості об’єкта будівництва.

У випадку відсутності об’єктів, робіт і витрат, що передбачаються відповідною главою, ця глава пропускається без зміни номерів наступних глав.

Для окремих галузей господарства і видів об’єктів будівництва найменування і номенклатура глав зведеного кошторисного розрахунку вартості об’єкта будівництва, а також найменування, кількість і порядок розташування граф у ньому та у формах іншої кошторисної документації можуть бути уточнені.

3.31. До зведеного кошторисного розрахунку вартості об’єкта будівництва у відповідні глави включаються окремими рядками підсумки по усіх об’єктних кошторисах, об’єктних кошторисних розрахунках і кошторисних розрахунках.

Позиції зведеного кошторисного розрахунку вартості об’єкта будівництва повинні мати посилання на номер зазначених кошторисних документів.

Кошторисна вартість кожного об’єкта, передбаченого на стадії ЕП, ТЕО, ТЕР,П, РП, розподіляється по графах, які визначають вартість: «будівельних робіт», «устаткування, меблів та інвентарю»; «інших витрат»; «загальну кошторисну вартість».

У зведеному кошторисному розрахунку вартості об’єкта будівництва кошти розподіляються по главах, що наведені в додатку 8 цієї Настанови.

При здійсненні капітального ремонту, якщо вартість робіт може бути визначена за одним локальним або об’єктним кошторисом, зведений кошторисний розрахунок вартості об’єкта будівництва не складається. У цьому випадку роль зведеного кошторисного розрахунку вартості об’єкта будівництва виконує відповідно локальний або об’єктний кошторис.

3.32. До глави 1 «Підготовка території будівництва» включаються кошти на виконання робіт і витрати, пов’язані з підготовкою земельної ділянки, освоєнням території, що забудовується, та платою за використання земельної ділянки. До цих робіт і витрат належать:

Відведення земельної ділянки, виготовлення необхідної землевпорядної документації, отримання вихідних даних — кошти визначаються кошторисними розрахунками.

Створення геодезичної мережі для будівництва (опорна геодезична мережа та зовнішня розмічувальна мережа, червоні лінії, будівельна сітка) — кошти визначаються кошторисними розрахунками.

Витрати по знесенню (перенесенню) будинків, споруд, перенесенню інженерних мереж, видаленню зелених насаджень та посівів, що знаходяться на території будівництва, — кошти визначаються локальними кошторисними розрахунками (локальними кошторисами).

Компенсація власникам вартості будівель, споруд, знесених зелених насаджень та посівів, що підлягають знесенню, — кошти визначаються кошторисними розрахунками.

Зняття та складування родючого шару ґрунту — кошти визначаються локальними кошторисними розрахунками (локальними кошторисами) відповідно до проектних рішень.

Осушування території, протизсувні заходи, зведення протипаводкових та протисельових споруд, нагірних канав, підсипання та намивання ґрунту, інші роботи зі створення рельєфу — кошти визначаються локальними кошторисними розрахунками (локальними кошторисами), які складаються на основі проектних даних.

Рекультивація земельних ділянок, наданих у тимчасове користування, — кошти визначаються локальними кошторисними розрахунками (локальними кошторисами), які складаються на основі проектних даних на рекультивацію.

У випадку проведення рекультивації на кількох територіально-відокремлених об’єктах кошти для цього можливо включати до відповідних об’єктних кошторисних розрахунків (об’єктних кошторисів) на зведення конкретних будівель, споруд, лінійних об’єктів інженерно-транспортної інфраструктури.

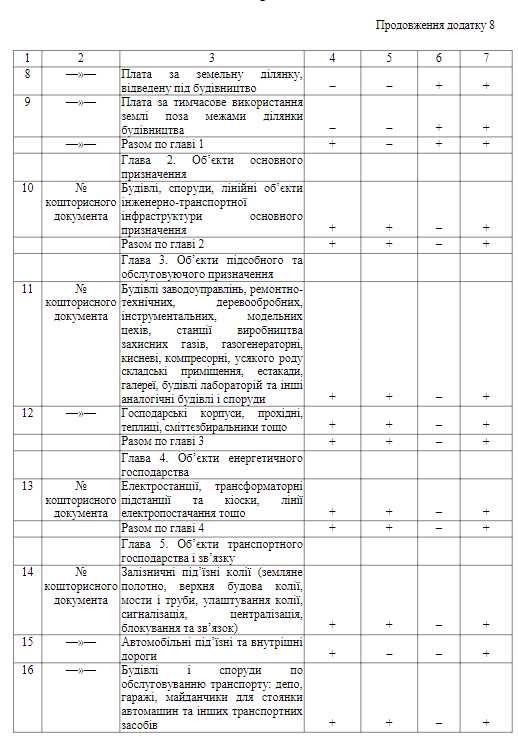

Плата за земельну ділянку, відведену під будівництво, — визначається кошторисним розрахунком.

Плата за тимчасове використання землі поза межами ділянки будівництва — визначається кошторисним розрахунком.

Інші витрати, пов’язані з освоєнням території, що забудовується, і виплатою компенсацій, передбачених чинним законодавством.

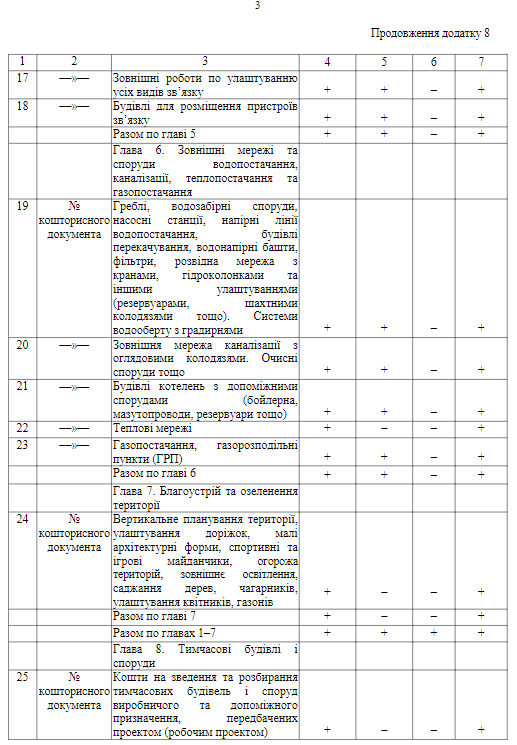

3.33. До глави 2 «Об’єкти основного призначення» включається кошторисна вартість об’єктів основного призначення.

3.34. До глави 3 «Об’єкти підсобного та обслуговуючого призначення» включається кошторисна вартість будівництва об’єктів підсобного та обслуговуючого призначення: для об’єктів виробничого призначення —будівлі заводоуправлінь, ремонтно-технічних, деревообробних, інструментальних, модельних цехів, станції виробництва захисних газів, газогенераторні, кисневі, компресорні, складські приміщення, естакади, галереї, будівлі лабораторій та інші аналогічні будівлі і споруди; для житлово-цивільного будівництва — господарські корпуси, прохідні, теплиці, сміттєзбиральники тощо; інші роботи відповідно до проектної документації.

У тому випадку, коли розробляється окрема проектна документація із зведеним кошторисним розрахунком вартості об’єкта будівництва таких об’єктів, як котельні, лінії електропостачання, теплові мережі, благоустрій, дороги та інші, кошторисна вартість цих об’єктів включається до глави 2 як об’єктів основного призначення.

3.35. До глав 4 —7 включається кошторисна вартість об’єктів, назви яких відповідають найменуванням глав.

3.36. До глави 8 «Тимчасові будівлі та споруди» включаються кошти на зведення та розбирання титульних тимчасових будівель і споруд, необхідних для забезпечення виробничих потреб комплексів (будов), а також для розміщення та обслуговування працівників будівництва. Перелік титульних тимчасових будівель і споруд та правила визначення розміру коштів наведено в додатку 9 цієї Настанови.

Перелік нетитульних тимчасових будівель і споруд наведено у додатку 10 цієї Настанови.

Витрати зі спорудження, розбирання, амортизації, поточного ремонту і переміщення нетитульних тимчасових будівель і споруд враховуються в загальновиробничих витратах.

3.37. До глави 9 «Кошти на інші роботи і витрати» включаються кошти на покриття витрат замовника і підрядних будівельних організацій, пов’язаних із здійсненням будівництва, а також на окремі види робіт, які виконуються при будівництві. Зазначені кошти визначаються в цілому по об’єкту будівництва.

Примірний перелік цих витрат наведено в додатку 8 цієї Настанови.

Правила визначення розміру коштів на інші роботи і витрати наведено в пунктах 4.24 – 4.36 цієї Настанови.

3.38.До глави 10 «Утримання служби замовника та інжинірингові послуги», глави 11 «Підготовка експлуатаційних кадрів», глави 12 «Проектні, вишукувальні роботи, експертиза та авторський нагляд» включаються витрати, що наведені в додатку 8 цієї Настанови.

3.39. За підсумком зведеного кошторисного розрахунку вартості об’єкта будівництва зазначаються:

Зворотні суми, що враховують реалізацію:

1)матеріалів і виробів, одержуваних від розбирання тимчасових будівель і споруд, у розмірі 15 % кошторисної вартості тимчасових будівель і споруд незалежно від строку здійснення будівництва;

2)матеріалів і виробів, одержуваних від знесення будівель і споруд, розбирання комплектів, у розмірі, що визначається за розрахунком;

3)матеріалів, одержуваних у порядку попутного добування.

Зазначені зворотні суми складаються з підсумків зворотних сум, наведених довідково в об’єктних (локальних) кошторисах.

Дані про дольову участь підприємств і організацій у будівництві об’єктів загального користування або у складі інших об’єктів, що проектуються у складі об’єкта будівництва, визначаються пропорційно потребі в послугах цих об’єктів кожного учасника.

Дані про дольову участь замовника у будівництві об’єктів загального користування або інших об’єктів визначаються пропорційно потребі в послугах цих об’єктів у складі об’єкта будівництва.

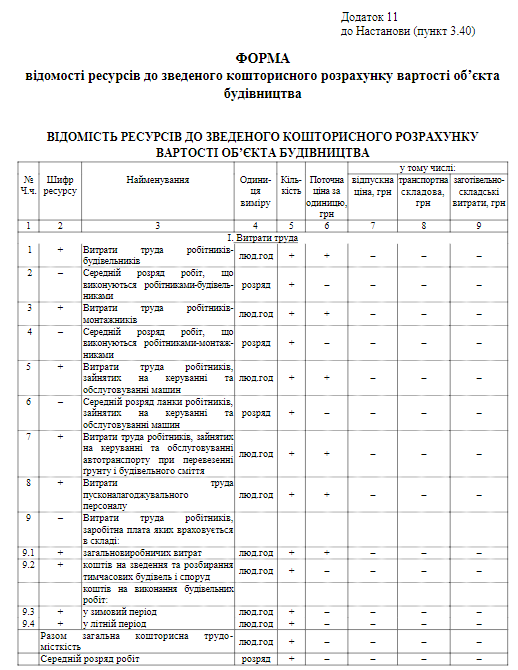

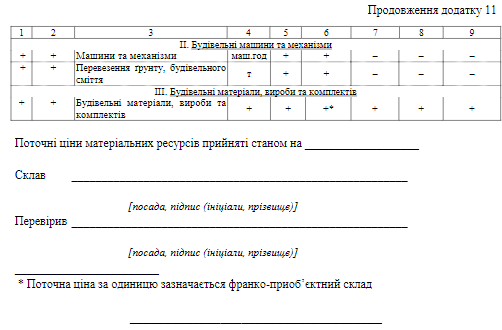

3.40.Відомість ресурсів до зведеного кошторисного розрахунку вартості об’єкта будівництва складається за формою, наведеною у додатку 11 цієї Настанови.

Складання зведення витрат

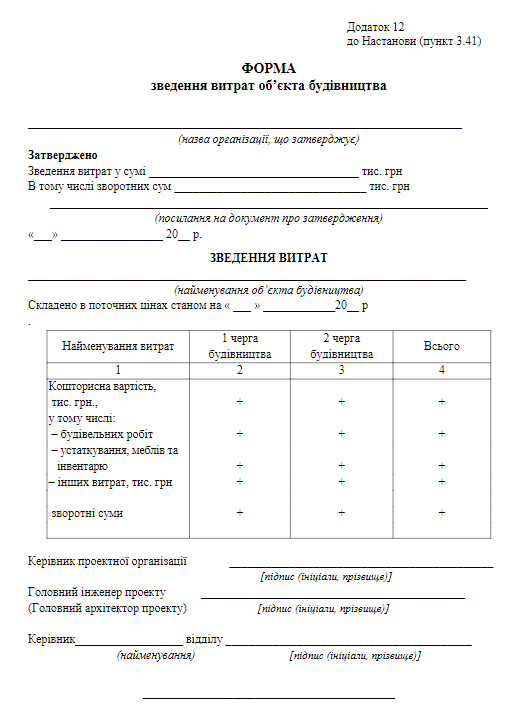

3.41.Зведення витрат складається за формою, наведеною у додатку 12 цієї Настанови.

До зведення витрат включаються окремими рядками підсумки по зведених кошторисних розрахунках вартості всіх черг об’єкта будівництва, а також по зворотних сумах з підбиванням відповідних підсумків.

Зведення витрат затверджується в складі проектної документації на об’єкт будівництва.

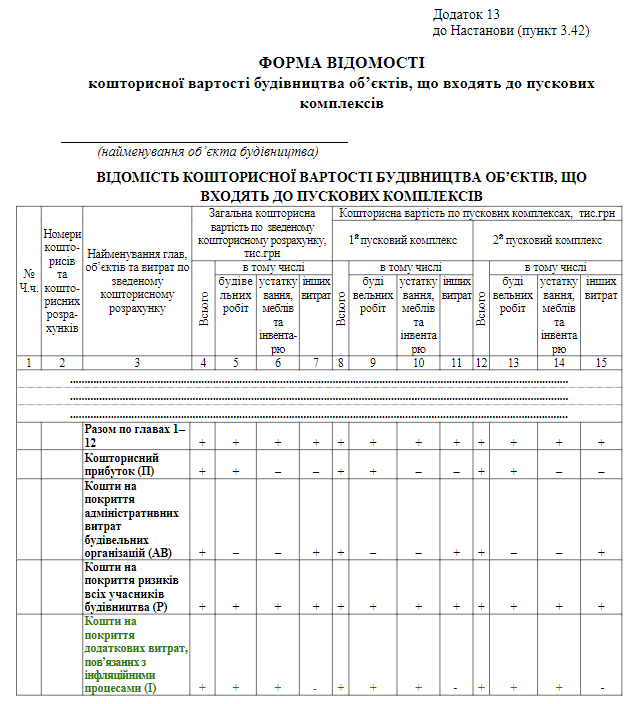

Складання відомості кошторисної вартості об’єкта будівництва, що входить до пускового комплексу

3.42.Відомість кошторисної вартості об’єктів, що входять до пускових комплексів, розробляється відповідно до вихідних даних на проектування на основі проектних рішень за формою, наведеною в додатку 13 цієї Настанови, і містить кошторисну вартість будівництва об’єктів, робіт і витрат, що входять до складу пускових комплексів.

До відомості включаються підсумкові дані відповідних локальних і об’єктних кошторисів (кошторисних розрахунків), якщо об’єкт у повному обсязі входить до пускового комплексу. Коли до пускового комплексу входить частина об’єкта, вартість обсягу робіт, що входить до пускового комплексу, визначається розрахунком, виконаним на основі проектних пророблень.

При виділенні на об’єкті будівництва трьох і більше пускових комплексів, експлуатація яких необхідна і можлива до повного закінчення будівництва, відомість доповнюється відповідними графами.

У рядку «Всього» зазначається повна кошторисна вартість об’єкта будівництва в цілому і кожного пускового комплексу. Загальні положення з оформлення інвесторської кошторисної документації

3.43. При складанні інвесторської кошторисної документації здійснюється нумерація локальних кошторисів (локальних кошторисних розрахунків) та об’єктних кошторисів (об’єктних кошторисних розрахунків).

Нумерація локальних кошторисів (локальних кошторисних розрахунків) провадиться при формуванні об’єктного кошторису (об’єктного кошторисного розрахунку), виходячи з того, до якої глави зведеного кошторисного розрахунку вартості об’єкта будівництва включається об’єктний кошторис.

Нумерація локальних кошторисів (локальних кошторисних розрахунків) провадиться таким чином, що перші дві цифри відповідають номеру глави зведеного кошторисного розрахунку вартості об’єкта будівництва, другі дві цифри —номеру рядка в главі, треті дві цифри означають порядковий номер локального кошторису (локального кошторисного розрахунку) у даному об’єктному кошторисі (об’єктному кошторисному розрахунку). Локальний кошторис об’єкта глави 2, з номером рядка в главі — 4, порядковим номером — 12 нумерують: No 02-04-12.

Нумерація об’єктних кошторисів (об’єктних кошторисних розрахунків) провадиться без урахування останніх двох цифр, що відповідають номерам локальних кошторисів (локальних кошторисних розрахунків). Об’єктний кошторис об’єкта глави 2, з номером рядка в главі — 4 нумерують: No 02-04.

3.44. Підсумкові дані в кошторисній документації наводяться в такому порядку:

— у локальних кошторисах (локальних кошторисних розрахунках) підсумкові дані «Всього по кошторису» (у гривнях, людино-годинах) заокруглюються до цілих чисел;

— в об’єктних кошторисах (об’єктних кошторисних розрахунках) підсумкові дані з локальних кошторисів (локальних кошторисних розрахунків) зазначаються в тисячах (гривень, людино-годин) із заокругленням до трьох знаків після коми;

— у зведених кошторисних розрахунках вартості об’єкта будівництва (зведенні витрат) підсумкові дані з об’єктних кошторисів (об’єктних кошторисних розрахунків) зазначаються в тисячах гривень із заокругленням до трьох знаків після коми.

У такому ж порядку наводяться підсумкові дані в кошторисних розрахунках.

IV. Визначення окремих складових вартості об’єкта будівництва на етапі складання інвесторської кошторисної документації

Прямі витрати

4.1 Прямі витрати враховують у своєму складі заробітну плату (основну та додаткову) робітників, вартість експлуатації будівельних машин та механізмів, вартість матеріалів, виробів, комплектів.

Прямі витрати визначаються в локальних кошторисах шляхом множення визначеної за РЕКН та УКН кількості трудових і матеріально-технічних ресурсів, необхідних для виконання об’ємів робіт, обчислених за проектною документацією або дефектним актом, на відповідні поточні ціни цих ресурсів.

{З урахуванням Зміни No 1 затвердженої Наказом від 30.04.2022 No 67}

Поточні ціни на трудові та матеріально-технічні ресурси в інвесторській кошторисній документації приймаються за даними замовника або, за його дорученням, з інших джерел. Заробітна плата

4.2 Кошторисна заробітна плата, що наводиться в прямих витратах у локальних кошторисах, вираховується окремо для робітників-будівельників і монтажників, робітників, зайнятих на керуванні та обслуговуванні будівельних машин і механізмів, та робітників, зайнятих на керуванні та обслуговуванні автотранспортних засобів при перевезенні ґрунту і будівельного сміття.

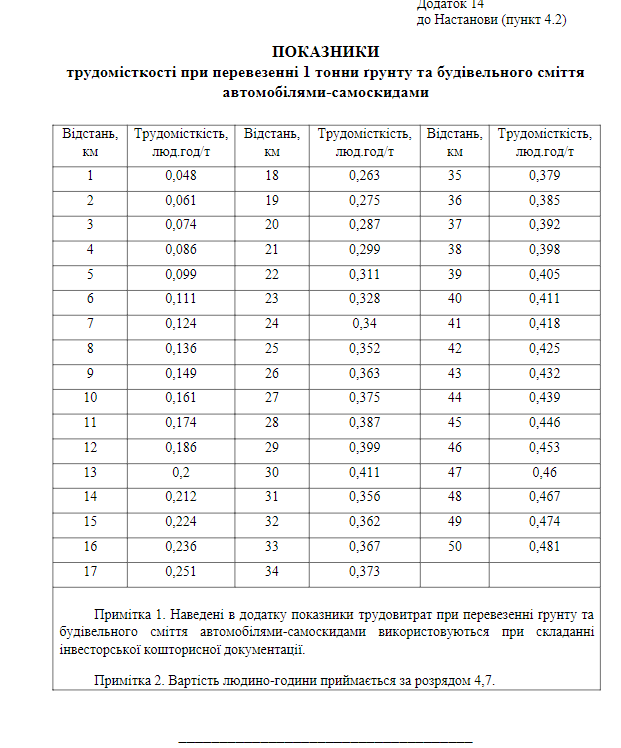

Витрати труда робітників, зайнятих на керуванні та обслуговуванні автотранспортних засобів при перевезенні ґрунту і будівельного сміття, приймаються за додатком 14 цієї Настанови.

4.3 Розрахунок заробітної плати провадиться на підставі нормативно-розрахункових трудовитрат і вартості людино-години відповідного середнього нормативного розряду робіт, які виконуються ланкою робітників-будівельників, монтажників, та середнього нормативного розряду ланки робітників, зайнятих на керуванні та обслуговуванні будівельних машин та механізмів.

Вартість людино-години робітників по об’єктах будівництва, що споруджуються за рахунок державних коштів, обчислюється з урахуванням положень, викладених у Порядку розрахунку розміру кошторисної заробітної плати, який враховується при визначенні вартості будівництва об’єктів, затвердженому наказом Міністерства розвитку громад та територій України від 20 жовтня 2016 року № 281, зареєстрованому в Міністерстві юстиції України 11 листопада 2016 року за № 1469/29599 (у редакції наказу Міністерства розвитку громад та територій України від 27 липня 2018 року № 196).

На період дії постанови Кабінету Міністрів України від 19 листопада 2025 року № 1512 «Деякі особливості визначення вартості будівництва в умовах воєнного стану» розмір кошторисної заробітної плати, який враховується під час складання інвесторської кошторисної документації, визначається замовником у складі вихідних даних на проектування для звичайних умов будівництва за розрядом складності робіт 3,8, і не може бути нижчим мінімальних гарантій заробітної плати працівників для відповідного розряду складності робіт, передбачених Галузевою угодою між Міністерством розвитку громад та територій України та Профспілкою працівників будівництва і промисловості будівельних матеріалів України. У разі необхідності виконання будівельних робіт в умовах, відмінних від звичайних умов здійснення будівництва (надурочний час, святкові та вихідні дні, вечірній та нічний час, на територіях активних бойових дій, територіях активних бойових дій, на яких функціонують державні електронні інформаційні ресурси, на територіях можливих бойових дій, включених до переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією, затвердженого Міністерством розвитку громад та територій України, для яких не визначена дата завершення бойових дій або дата припинення можливості бойових дій, тощо), додатково враховуються доплати та надбавки, встановлені законодавством.

Для розрахунку заробітної плати до вартості людино-години відповідного розряду робітників-будівельників і монтажників та робітників, зайнятих на роботах з керування та обслуговування будівельних машин і механізмів, які виконуються у звичайних умовах, під час виконання таких робіт на об’єктах, які розміщуються на територіях активних бойових дій, територіях активних бойових дій, на яких функціонують державні електронні інформаційні ресурси, на територіях можливих бойових дій, включених до переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією, затвердженого Міністерством розвитку громад та територій, для яких не визначена дата завершення бойових дій (припинення можливості бойових дій), застосовуються такі коефіцієнти:

на територіях активних бойових дій, територіях активних бойових дій, на яких функціонують державні електронні інформаційні ресурси та не визначена дата завершення бойових дій — 2;

на територіях можливих бойових дій, для яких не визначена дата припинення можливості бойових дій — 1,5.

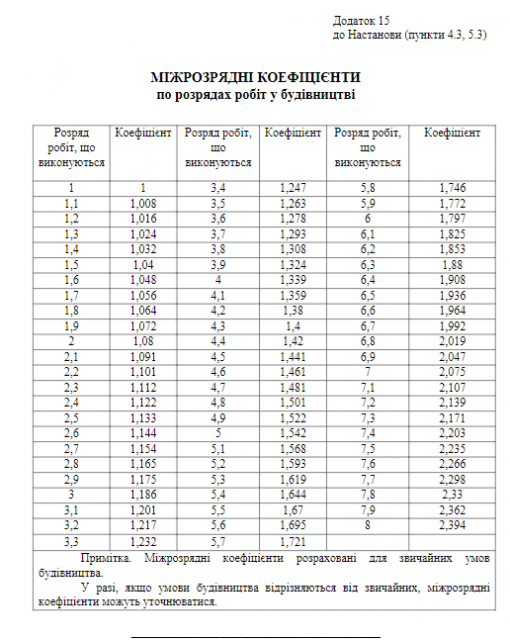

Розрахунок вартості людино-години відповідного середнього нормативного розряду робіт, які виконуються ланкою робітників-будівельників, монтажників, та середнього нормативного розряду ланки робітників, зайнятих на керуванні та обслуговуванні будівельних машин та механізмів у звичайних умовах праці, провадиться із застосуванням міжрозрядних коефіцієнтів, які наведено у додатку 15 цієї Настанови.

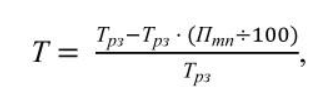

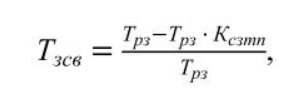

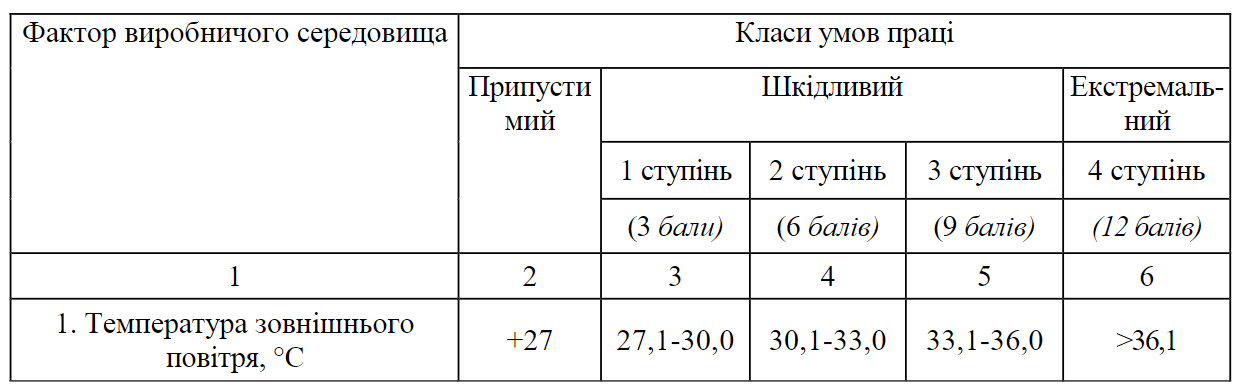

4.4. Нормальна тривалість робочого часу робітників, зайнятих на будівництві в звичайних умовах праці, складає 40 годин на тиждень.

При визначенні вартості будівельних робіт на об’єктах зі шкідливими умовами праці, де робітники переведені на скорочений робочий день, вартість людино-години робітників-будівельників, монтажників і робітників, зайнятих на керуванні та обслуговуванні будівельних машин і механізмів слід приймати з урахуванням коефіцієнта, розрахованого за формулою 1 додатка 16 цієї Настанови.

4.5. При розрахунку заробітної плати на будівництві тунелів та метрополітенів та інших підземних споруд; великих мостів та мостових переходів з мостобудівними об’єктами в їх складі (мости, естакади, шляхопроводи, автотранспортні розв’язки в різних рівнях), а також віадуків, вартість людино-години відповідного розряду обчислюється з застосуванням коефіцієнтів, наведених у додатка 16 цієї Настанови.

Вартість експлуатації будівельних машин та механізмів

4.6 Вартість експлуатації будівельних машин та механізмів у прямих витратах визначається виходячи з нормативного часу їх роботи, необхідного для виконання встановленого проектною документацією обсягу будівельних робіт, та вартості експлуатації будівельних машин та механізмів за одиницю часу їх застосування (машино-години) в поточних цінах.

Вартість машино-години в поточних цінах розраховується на підставі нормативних трудових і матеріальних ресурсів, наведених в КНУ РКНЕМ, та поточних цін на них з додаванням амортизаційних відрахувань на повне відновлення будівельних машин і механізмів, вартості матеріальних ресурсів на заміну частин, що швидко спрацьовуються, витрат на ремонт і технічне обслуговування, перебазування, а також податків, зборів та обов’язкових платежів, встановлених законодавством, що враховуються у вартості машино-години будівельних машин та механізмів.

4.7 Час використання робітниками-будівельниками та монтажниками механізованого виробничого знаряддя (перфоратори електромагнітні, пилидискові електричні, бензопили, вібратори поверхневі та глибинні, трамбівки пневматичні тощо) включено до норм трудовитрат робітників-будівельників та монтажників і виокремлено в РЕКНта/абоУКНдля розрахунку вартості енергоносіїв, мастильних матеріалів та гідравлічної рідини, яка враховується у складі прямих витрат на матеріальні ресурси.

{З урахуванням Зміни No 1 затвердженої Наказом від 30.04.2022 No 67}

Амортизаційні відрахування, витрати на ремонт та переміщення механізованого виробничого знаряддя враховуються у складі загальновиробничих витрат.

4.8 Вартість машино-години обчислюється з урахуванням показників, обчислених базовою організацією з науково-технічної діяльності з питань ціноутворення у будівництві, кошторисних норм і нормативів з ціноутворення у будівництві.

Уточнення усереднених показників вартості експлуатації будівельних машин та механізмів можливе у наступних випадках:

– замовник будівництва приймає рішення щодо врахування рівня заробітної плати, відмінного від врахованих усередненими показниками;

– на момент складання документації відбулося зростання цін на паливно-мастильні матеріали, що були прийняті при розрахунку усереднених показників.

{З урахуванням Зміни No 1 затвердженої Наказом від 30.04.2022 No 67}

Вартість матеріалів, виробів і комплектів

4.9 Кошторисна вартість будівельних матеріалів, виробів та комплектів у прямих витратах визначається на підставі нормативної потреби в них, розрахованої виходячи з обсягів робіт, передбачених проектною документацією, та відповідних поточних цін.

Поточні ціни на матеріальні ресурси приймаються на підставі проведеного замовником аналізу цін за обґрунтованою ціною, яка не може бути вищою за середню ціну матеріальних ресурсів, що склалася на момент розроблення проектної документації.

Порядок здійснення аналізу поточних цін на матеріальні ресурси визначає замовник своїм відповідним організаційно-розпорядчим документом, в якому наводиться:

– алгоритм збору інформації, в якому зазначається перелік матеріальних ресурсів, найменування виробників/постачальників, кількість цінових пропозицій для досягнення заданої точності розрахунку;

– джерела інформації (відкриті вебресурси, комерційні пропозиції постачальників, бази даних цін, друковані інформаційні довідники тощо);

– методика визначення діапазону цін та середньої ціни (використовується вибірка цін на матеріали з рівними якісними характеристиками та умовами постачання).

На період дії постанови Кабінету Міністрів України від 19 листопада 2025 року № 1512 «Деякі особливості визначення вартості будівництва в умовах воєнного стану» аналіз поточних цін на матеріальні ресурси здійснюється з урахуванням положень підпунктів 1 – 3 пункту 1 цієї постанови.

Поточні ціни на матеріальні ресурси для об’єкта будівництва визначаються франкоприоб’єктний склад будівельного майданчика і на встановлену одиницю виміру враховують такі елементи вартості:

1)відпускну ціну (в тому числі, вартість тари, упаковки і реквізиту та вартість вантажних робіт);

2)вартість транспортування;

3)заготівельно-складські витрати.

4.10 Як приоб’єктний склад під час визначення вартості об’єкта будівництва приймається передбачене проектом організації будівництва:

а)для матеріалів зберігання просто неба — майданчик, що використовується для їх розміщення на території об’єкта будівництва;

б)для інших матеріалів — місце складування (склад) їх для даного об’єкта будівництва.

Вивантаження на приоб’єктному складі та внутрішньобудівельне транспортування (як горизонтальне, так і вертикальне) будівельних матеріалів, виробів, комплектів від приоб’єктного складу до місця встановлення, монтажу чи використання на об’єкті будівництва враховано РЕКН та УКН за винятком випадків, застережених у технічних частинах відповідних збірників.

4.11 Якщо відпускні ціни на матеріальні ресурси не враховують їх доставки на приоб’єктний склад в локальних кошторисах при визначенні вартості матеріалів, виробів і комплектів додатково враховуються витрати на їх перевезення. Зазначені витрати враховують в одиничній вартості матеріального ресурсу.

4.12 Витрати на доставку матеріальних ресурсів обчислюються або калькуляційним методом, або за усередненими показниками вартості транспортних витрат на 1 т відповідного будівельного вантажу за середньою відстанню перевезень в конкретному населеному пункті (місто, селище міського типу, сільська місцевість), в якому передбачається будівництво, обчислених базовою організацією з науково-технічної діяльності з питань ціноутворення у будівництві.

{З урахуванням Зміни No 2 затвердженої Наказом від 01.12.2022 No 244}

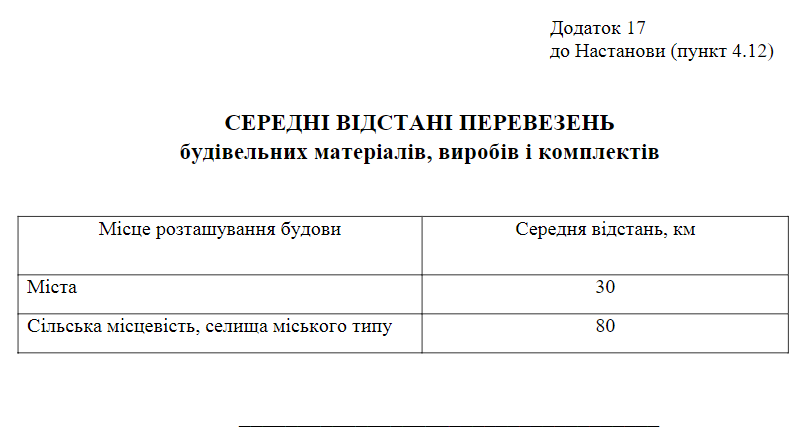

За відсутності таких даних середні відстані перевезень залежно від місця розташування об’єкта будівництва можливо приймати за даними, наведеними в додатку 17 цієї Настанови.

При розрахунку загальновиробничих, адміністративних витрат та кошторисного прибутку, якщо замовник визначає вартість перевезення будівельних вантажів калькуляційним методом, нормативно-розрахункова трудомісткість робіт, що передбачаються в прямих витратах, обчислюється з урахуванням таких робіт.

4.13 У складі кошторисної вартості матеріальних ресурсів враховуються заготівельно-складські витрати, призначені для покриття витрат будівельних організацій на утримання апарату заготівельних служб (відділи постачання, підрозділи виробничо-технологічної комплектації будівельних організацій тощо) та матеріальних базових складів, а також витрат, пов’язаних з втратами, які важко усуваються, і псуванням матеріалів при їх транспортуванні та зберіганні на складах.

Заготівельно-складські витрати розраховуються за відсотком до кошторисної вартості матеріалів франко-приоб’єктний склад і є лімітом коштів на відшкодування цих витрат підряднику:

а) для будівельних матеріалів, у тому числі арматури стрижневої і дротяної, закладних та накладних деталей, санітарно-технічних і електротехнічних матеріалів, виробів та комплектів (крім металевих комплектів) —2 % від суми відпускної ціни та транспортних витрат;

б) для металевих комплектів, металевих виробів (металеві труби, двотавр, швелер,кутик, лист, полоса) —0,75 % від суми відпускної ціни та транспортних витрат.Маса заготівельно-складських витрат, визначена за наведеними показниками, у середньому забезпечує покриття зазначених витрат.

Загальновиробничі витрати

4.14 Загальновиробничі витрати ― це витрати будівельної організації, до яких відносяться: витрати, пов’язані з управлінням та обслуговуванням будівельного виробництва; витрати на організацію робіт на будівельних майданчиках і вдосконалення технології; витрати на здійснення заходів з охорони праці на будівельних майданчиках; інші загальновиробничі витрати. Загальновиробничі витрати включаються до виробничої собівартості будівельних робіт.Загальновиробничі витрати включаються до виробничої собівартості будівельних робіт.

Перелік витрат, що враховуються у складі загальновиробничих витрат, наведено удодатку 10 цієї Настанови.

Для проведення розрахунків загальновиробничі витрати групуються в 3 блоки:

1)кошти на заробітну плату працівників;

2)відрахування на єдиний внесок на загальнообов’язкове державне соціальне страхування згідно із законодавством;

3)решта статей, які враховуються у загальновиробничих витратах.

На період дії постанови Кабінету Міністрів України від 19 листопада 2025 року № 1512 «Деякі особливості визначення вартості будівництва в умовах воєнного стану» під час складання інвесторської кошторисної документації загальновиробничі витрати враховують перелік витрат, наведений у додатку 10 цієї Настанови, а також відрахування на єдиний внесок на загальнообов’язкове державне соціальне страхування та встановлюються на рівні 10 відсотків від суми прямих витрат.

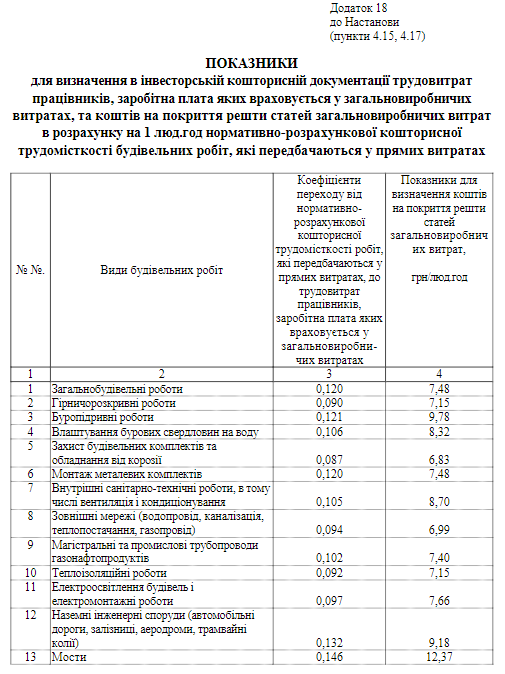

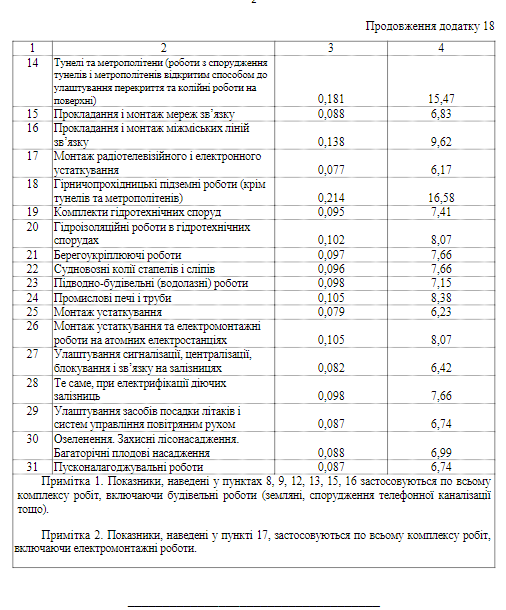

4.15 Кошти на заробітну плату працівників розраховуються виходячи з трудовитрат працівників, зазначених в пункті 1.1 додатку 10 цієї Настанови, і відповідної вартості людино-години.

При визначенні коштів на заробітну плату вартість людино-години враховується в розмірі, прийнятому для об’єкта будівництва, за сьомим нормативним розрядом на виконання робіт.

Трудовитрати працівників, зазначених в пункті 1.1 додатку 10 цієї Настанови, визначаються за формулою (1):

Тзвв = Тпв· К, (1)

де Тзвв — трудовитрати працівників, зазначених в пункті 1.1 додатку 10 цієї Настанови, люд.год;

Тпв — нормативно-розрахункова кошторисна трудомісткість робіт, які передбачаються в прямих витратах, яка враховує трудовитрати робітників, зайнятих на будівельних роботах і на керуванні та обслуговуванні будівельних машин і механізмів, люд.год;

К — коефіцієнт переходу від нормативно-розрахункової кошторисної трудомісткості робіт, які передбачаються в прямих витратах, до трудовитрат працівників, зазначених в пункті 1.1 додатку 10 цієї Настанови.

При визначенні коштів на заробітну плату у складі інвесторського кошторису вартість людино-години визначається з урахуванням положень абзацу другого пункту 4.3 цієї Настанови.

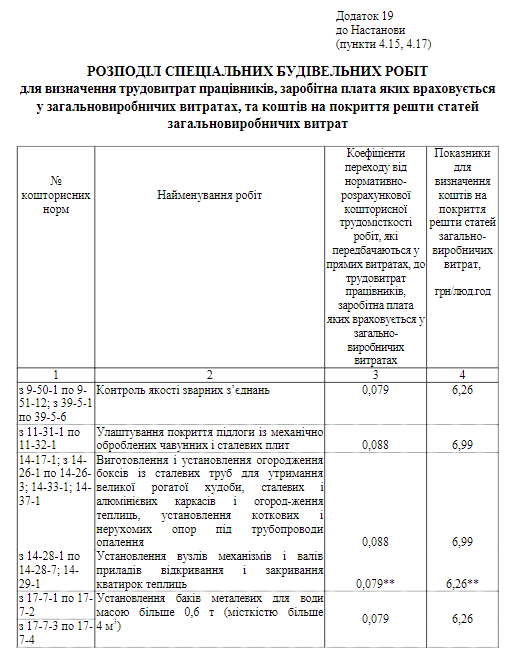

Коефіцієнт переходу від нормативно-розрахункової кошторисної трудомісткості робіт, які передбачаються в прямих витратах, до трудовитрат працівників, зазначених в пункті 1.1 додатку 10 цієї Настанови, приймається за додатками 18 та 19 цієї Настанови.

4.16 Відрахування на єдиний внесок на загальнообов’язкове державне соціальне страхування визначаються виходячи з норм, установлених законодавством, і кошторисної заробітної плати. Кошторисна заробітна плата визначається як сума заробітної плати:

1)робітників, зайнятих на будівельних роботах і на керуванні та обслуговуванні будівельних машин і механізмів;

2)працівників, зазначених в пункті 1.1 додатку 10 цієї Настанови.

4.17 У складі інвесторської кошторисної документації кошти на покриття решти статей загальновиробничих витрат розраховуються виходячи з нормативно-розрахункової кошторисної трудомісткості робіт, які передбачаються у прямих витратах, та показників для визначення коштів на покриття решти статей загальновиробничих витрат, обчислених в грошовому виразі на людино-годину зазначеної трудомісткості.

Ці показники наведено у додатках 18 та 19 цієї Настанови.

Кошти на покриття решти статей загальновиробничих витрат визначаються за формулою (2):

Кр.звв = Тпв· П , (2)

де Кр.звв—кошти на покриття решти статей загальновиробничих витрат, грн;

Тпв—нормативно-розрахункова кошторисна трудомісткість будівельних робіт, передбачених в прямих витратах, яка враховує витрати труда робітників, зайнятих на будівельних роботах і на керуванні та обслуговуванні будівельних машин і механізмів, люд.год;

П —показник для визначення коштів на покриття решти статей загальновиробничих витрат, грн/люд.год.

При здійсненні будівництва господарським способом до показників, що наведено у додатках 18 та 19 цієї Настанови для підрядного способу будівництва, застосовується знижувальний коефіцієнт 0,6.

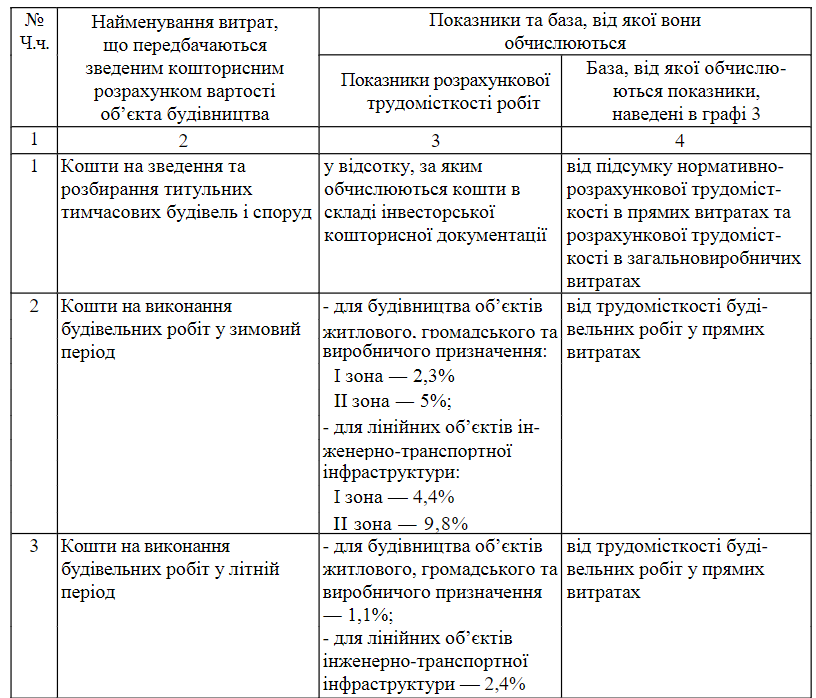

Кошти на зведення та розбирання тимчасових будівель і споруд

4.18 У кошторисній вартості об’єкта будівництва враховуються кошти на зведення та розбирання тимчасових будівель і споруд, необхідних для виконання будівельних робіт, а також для обслуговування працівників будівництва в межах будівельного майданчика, з урахуванням можливості пристосування і використання для потреб будівництва існуючих та новозбудованих будівель і споруд сталого типу.

До тимчасових будівель і споруд, які спеціально будуються або пристосовуються на період будівництва належать виробничі, складські, допоміжні, житлові і громадські будівлі та споруди, необхідні для виконання будівельних робіт, і обслуговування працівників будівництва.

Тимчасові будівлі і споруди поділяються на титульні та нетитульні. Перелік титульних тимчасових будівель і споруд наведено у додатку 9 цієї Настанови.

Перелік нетитульних тимчасових будівель і споруд наведено додатку 10 цієї Настанови.

4.19 Витрати зі спорудження, складання, розбирання, амортизації, поточного ремонту і переміщення нетитульних тимчасових будівель і споруд враховуються в загальновиробничих витратах.

4.20 Кошти на будівництво титульних тимчасових будівель і споруд включаються до глави 8 «Тимчасові будівлі і споруди» зведеного кошторисного розрахунку вартості об’єкта будівництва (додаток 7 цієї Настанови).

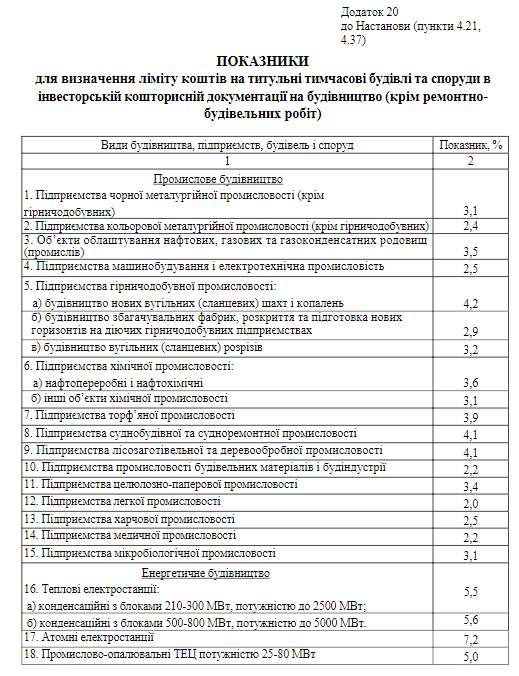

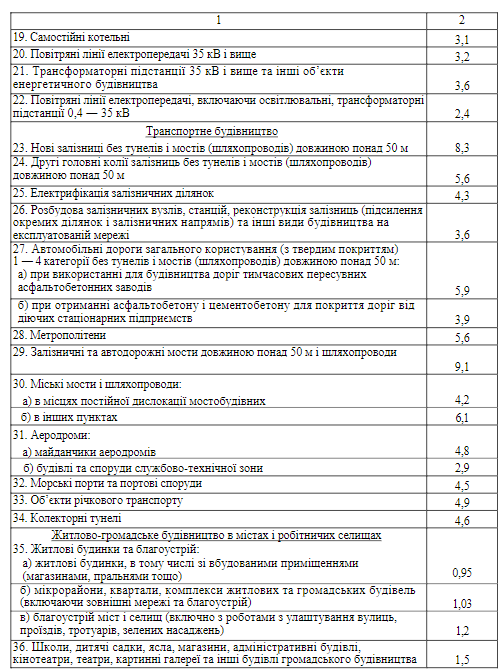

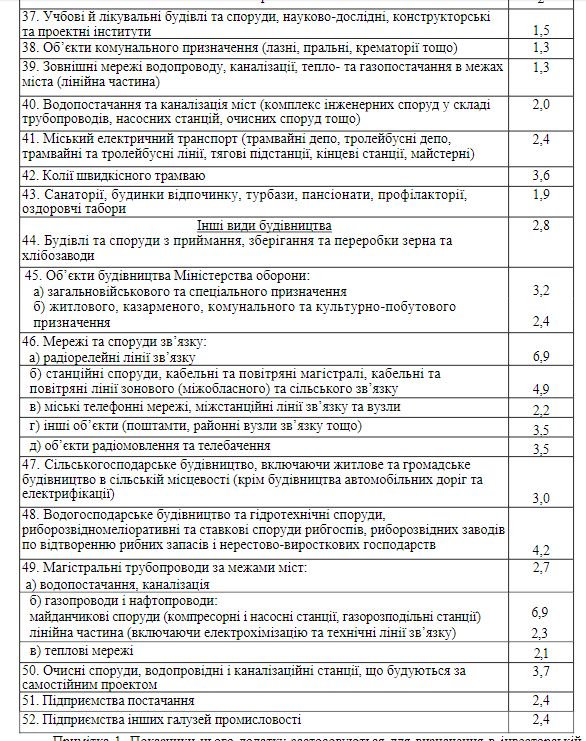

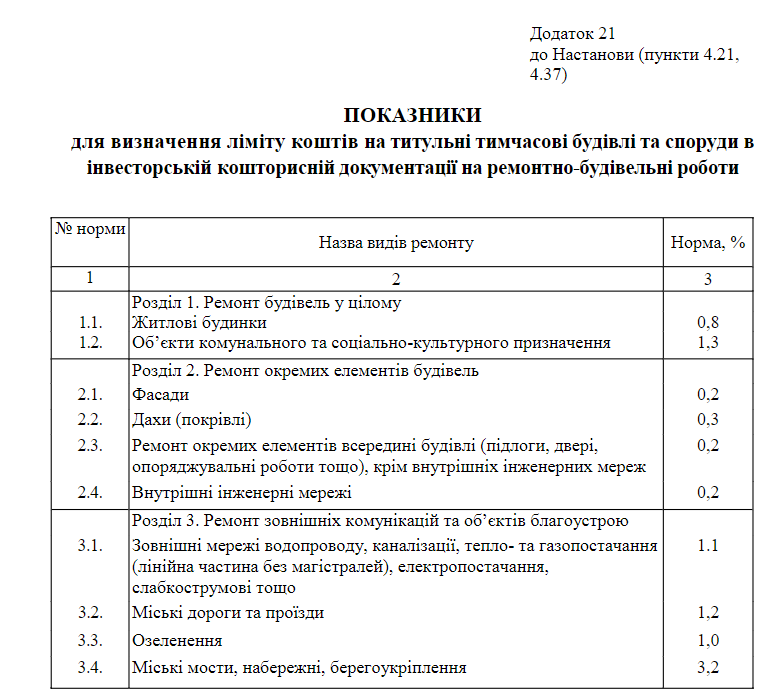

4.21 Розмір згаданих коштів визначається калькуляційним методом за даними ПОБ або за відсотковими показниками, наведеними у додатках 20 та 21 цієї Настанови.

На перших стадіях проектування, що схвалюються, —ТЕО, ТЕР, ЕП —кошти на зведення та розбирання титульних тимчасових будівель і споруд можуть визначатися за відсотковими показниками, які наведено у додатку 20 цієї Настанови.

На стадіях проектування, що затверджуються, —П, РП —кошти на зведення та розбирання титульних тимчасових будівель і споруд визначаються калькуляційним методом за даними ПОБ з урахуванням можливості пристосування та використання для потреб будівництва існуючих та новозбудованих будівель і споруд сталого типу.

Розмір коштів, який визначено на затверджувальній стадії не повинен перевищувати розміру коштів, врахованого за відсотковим показником додатка 20 цієї Настанови на попередній стадії проектування.

Показники, обчислені за видами будівництва і виражені у відсотках від вартості будівельних робіт за підсумком глав 1 —7 зведеного кошторисного розрахунку вартості об’єкта будівництва, враховують повний комплекс титульних тимчасових будівель і споруд, необхідних для проведення будівельних робіт, а також для обслуговування працівників будівництва в межах будівельного майданчика, з урахуванням можливості пристосування та використання для потреб будівництва існуючих та новозбудованих будівель і споруд сталого типу.

Витрати на спорудження титульних тимчасових споруд, мереж та пристроїв, необхідних на період виконання окремих видів будівельних робіт тільки для конкретної будівлі, споруди, лінійного об’єкта інженерно-транспортної інфраструктури, відсотковими показниками не враховані та враховуються безпосередньо в об’єктних кошторисах відповідно до ПОБ, зокрема, на спорудження:

1)рейкових колій під вантажопідйомні крани (підкранових колій) та улаштування основ під них;

2)фундаментів для приставних баштових кранів;

3)основ для забезпечення стійкої роботи устаткування при улаштуванні паль, а також устаткування для виконання робіт методом «стіна в ґрунті»;

4)тимчасових огороджувальних конструкцій, які необхідні для забезпечення введення в експлуатацію окремої частини будівлі в складі черги або пускового комплексу;

5)мереж і споруд, необхідність в яких викликана введенням об’єктів в експлуатацію за тимчасовою схемою;

6)тимчасових доріг усередині будівель, що будуються, для монтажу каркаса;

7)причалів для виконання берегоукріплювальних робіт;

8)комплектів для захисту будівель і споруд від пошкоджень при виконанні буропідривних робіт;

9)комплектів для захисту об’єкта та окремих елементів або вузлів обладнання згідно вимог нормативних актів;

10)тимчасових надшахтних споруд, укладання тимчасових відкаточних колій, улаштування тимчасових очисних споруд при виконанні підземних гірничокапітальних робіт.

4.22 Зворотні суми від реалізації матеріалів, виробів та комплектів, які одержуються від розбирання титульних тимчасових будівель і споруд, визначаються у зведеному кошторисному розрахунку вартості об’єкта будівництва в розмірі 15 % вартості тимчасових будівель і споруд.

4.23 Розмір коштів на зведення та розбирання титульних тимчасових будівель і споруд, який визначено в інвесторській кошторисній документації, є лімітом на відшкодування цих витрат підряднику.

Кошти на інші роботи та витрати

4.24 Інші витрати є складовою частиною кошторисної вартості об’єкта будівництва, включаються до графи «Інші витрати» інвесторської кошторисної документації і належать як до об’єкта будівництва в цілому, так і до його окремих об’єктів.

Вартість інших робіт та кошти на покриття інших витрат, які плануються на об’єкті будівництва, визначаються на підставі положень чинного законодавства, даних проектної документації, вихідних даних замовника щодо здійснення будівництва, умов виконання будівельних робіт, розташування будівельної організації відносно будівельного майданчика тощо.

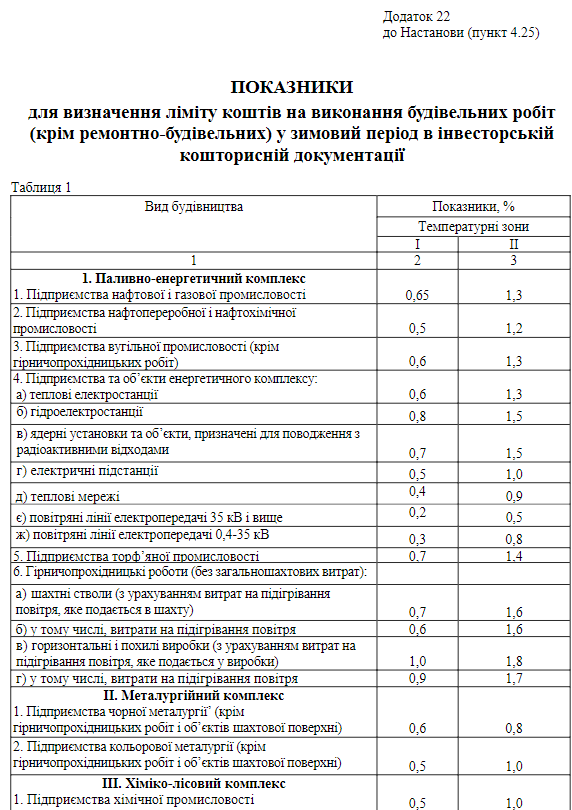

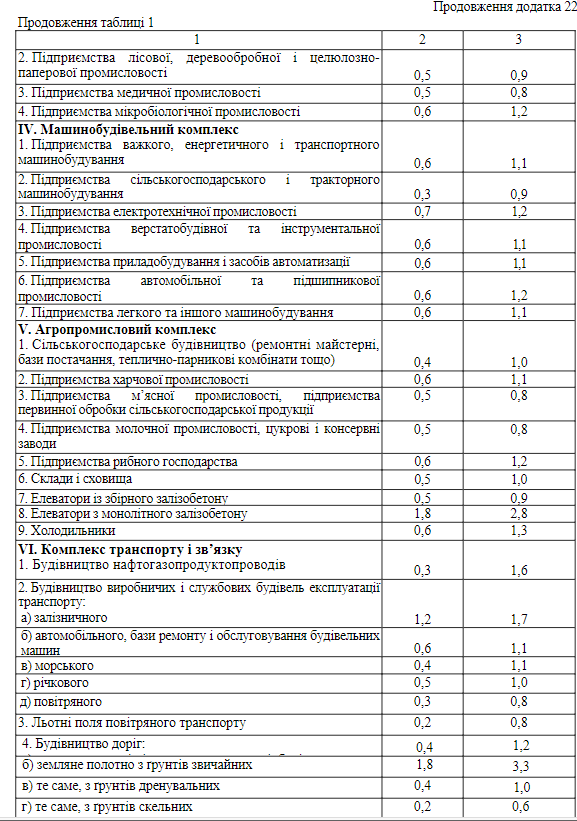

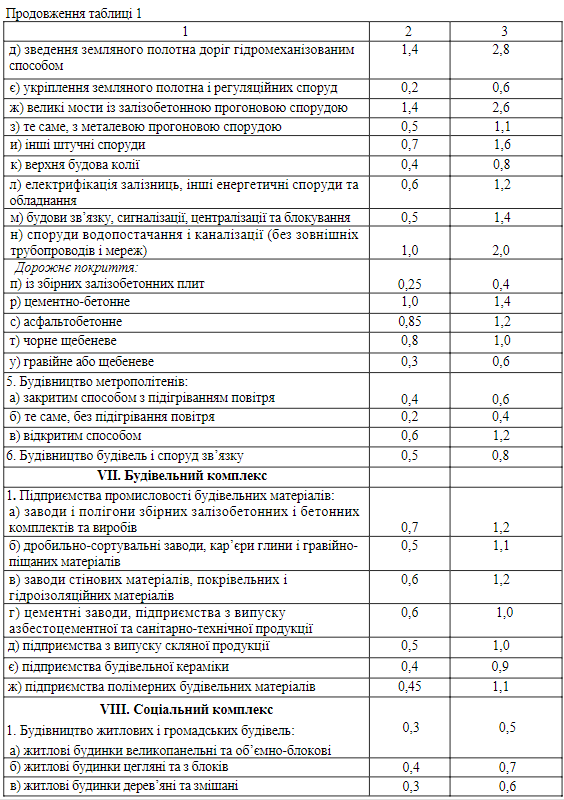

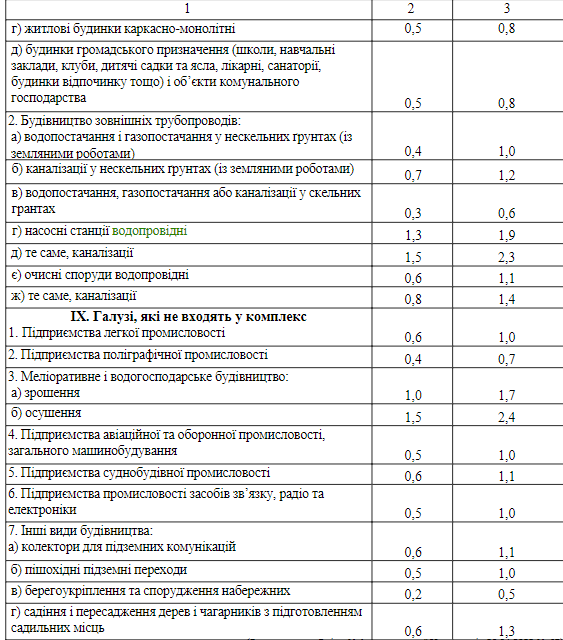

4.25 Визначення розміру коштів на виконання будівельних робіт у зимовий період при складанні інвесторської кошторисної документації.

Кошти на виконання будівельних робіт у зимовий період призначені для компенсації збільшення витрат трудових і матеріально-технічних ресурсів, пов’язаного з ускладненням виконання робіт у зимовий період, а саме:

1) додаткові фактори та витрати труда, що впливають на зниження продуктивності праці:

а)обмеженість рухів робітників теплим одягом, незручність роботи в рукавицях;

б)погіршення видимості у зимовий період на робочому місці; наявність на робочому місці снігу і льоду;

в)обмерзання взуття, матеріалів, комплектів та інструментів;

г)потреба в процесі роботи періодично очищати від снігу та льоду робоче місце, матеріали тощо;

д)втрати робочого часу, пов’язані з перервами в роботі для обігрівання робітників;

е)зниження у зимовий період продуктивності будівельних машин та механізмів;

ж)наявність вітру на робочих місцях швидкістю до 10 м/с включно;

з)ускладнення у технологічних процесах, викликані низькою температурою (підготовка тимчасових споруд для обігрівання робітників, утеплення тимчасових водопровідних мереж та баків, застосування утеплених засобів транспортування бетону та розчину тощо);

2)додаткові роботи і витрати, викликані методами виконання будівельних робіт, які застосовуються за мінусової температури зовнішнього повітря:

а)розпушування мерзлих ґрунтів;

б)запобігання промерзанню ґрунтів;

в)відтавання ґрунтів;

г)застосування бетонів та розчинів швидкого тужавлення;

д)введення в бетони та розчини спеціальних домішок;

е)електропрогрівання та інші методи прогрівання бетону;

ж)утеплення конструкцій;

3)додаткові витрати, викликані втратами окремих матеріалів при виконанні робіт у зимовий період;

4)додаткові витрати, пов’язані з тимчасовим опаленням:

а)використання постійних систем опалення, що забезпечуються тепловою енергією від енергосистем, блок-станцій і теплових станцій (котельних) для тимчасового опалення окремих закінчених начорно будівель (або їх частин) протягом опалювального періоду для проведення усередині будівель будівельних робіт, які відповідно до технічних умов та правил виконання робіт потрібно виконувати за плюсової температури;

б)збільшені тепловтрати внаслідок охолодження крізь отвори та не закінчені опорядженням конструкції закінченої начорно будівлі, а також витрати теплової енергії на відігрівання і сушіння конструкції.

Кошти на виконання будівельних робіт у зимовий період включаються до кошторисної вартості об’єкта будівництва виходячи з даних про тривалість робіт та строки їх виконання.

Необхідність врахування цих коштів зазначається в складі вихідних даних на проектування.

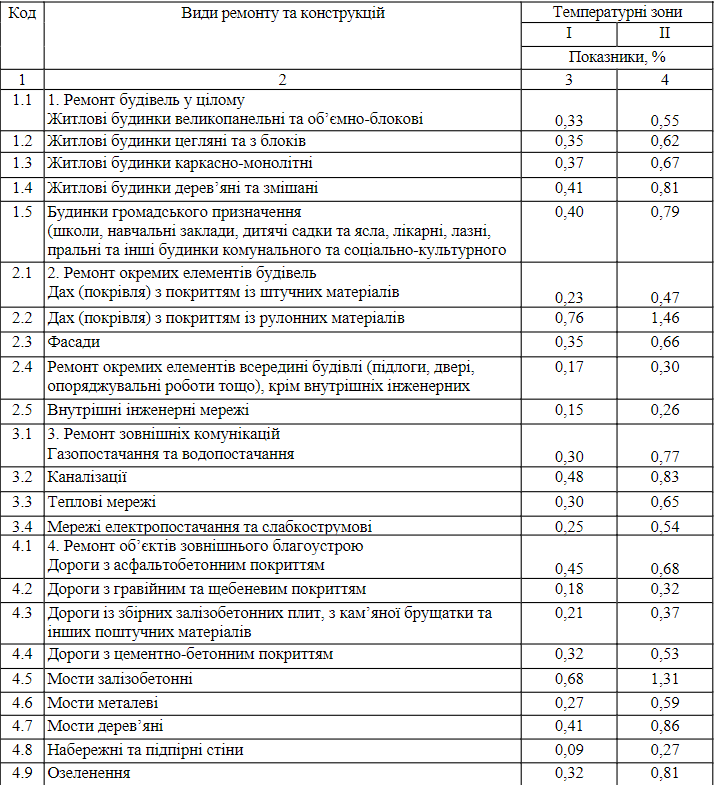

Кошти на виконання будівельних робіт у зимовий період визначаються за показниками, наведеними у додатках 22 (за видами будівництва) та 23 (ремонт будівель у цілому або окремих елементів будівель, ремонт зовнішніх комунікацій, ремонт об’єктів зовнішнього благоустрою) цієї Настанови.

Показники для визначення розміру коштів на виконання будівельних робіт у зимовий період в інвесторській кошторисній документації розраховані за видами будівництва і виражені у відсотках від вартості будівельних робіт за підсумком глав 1 — 8 зведеного кошторисного розрахунку вартості об’єкта будівництва. Ці показники є середньорічними і враховують усі додаткові роботи та витрати, пов’язані з ускладненням виконання робіт у зимовий період, що перелічені в абзаці другому пункту 4.25 цієї Настанови.

При розрахунку розміру коштів на виконання будівельних робіт у зимовий період визначається розрахункова кошторисна трудомісткість додаткових робіт, пов’язаних з ускладненням виконання робіт у зимовий період. Ця трудомісткість обчислюється на підставі розрахункових показників, які наведено у додатку 24 цієї Настанови.

Визначений за показниками розмір коштів на виконання будівельних робіт у зимовий період є лімітом на відшкодування підряднику зазначених витрат тільки при виконанні цих робіт у зимовий період.

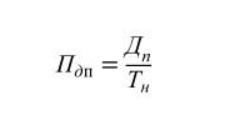

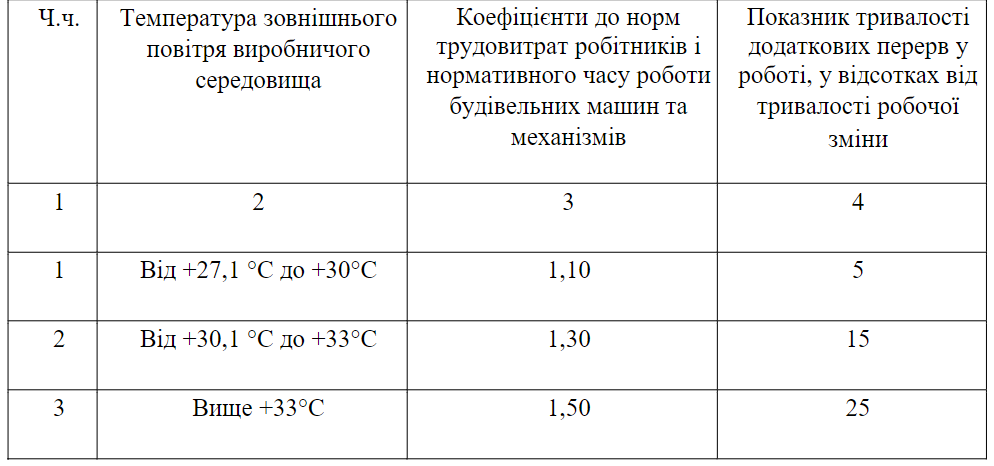

4.26 Визначення розміру коштів на виконання будівельних робіт у літній період при складанні інвесторської кошторисної документації.

Кошти на виконання будівельних робіт у літній період призначені для компенсації збільшення витрат трудових і технічних ресурсів, спричинене впливом підвищеної температури зовнішнього повітря виробничого середовища та пов’язаних з нею шкідливих факторів (інфрачервоне та ультрафіолетове опромінювання), а також факторів, які викликають зниження продуктивності праці робітників і будівельних машин та механізмів, а саме:

1)шкідливі фактори виробничого середовища, що враховуються додатковими витратами при виконанні будівельних робіт у літній період просто неба:

а)підвищена температура зовнішнього повітря;

б)інфрачервоне опромінення;

в)ультрафіолетове опромінення.

2)фактори, що впливають на зниження продуктивності праці робітників:

а)прискорена втома через теплове навантаження;

б)погіршення видимості, спричинене великим рівнем освітленості та наявністю відбитого сліпучого блиску;

в)втрати робочого часу, пов’язані з додатковими перервами в роботі.

3)фактори, що впливають на зниження продуктивності роботи будівельних машин та механізмів в умовах підвищеної температури зовнішнього повітря:

а)перегрівання двигунів;

б)підвищення температури робочої рідини в гідравлічних системах;

в)зменшення в’язкості моторних і трансмісійних мастил.

Кошти на виконання будівельних робіт у літній період включаються до кошторисної вартості об’єкта будівництва виходячи з даних про тривалість робіт і строки їх виконання.

Кошти на виконання будівельних робіт у літній період визначаються за відсотковими показниками від вартості будівельних робіт за підсумком глав 1 ― 8 зведеного кошторисного розрахунку вартості об’єкта будівництва, які становлять:

1)для будівництва об’єктів житлового, громадського та виробничого призначення ― 0,27 %;

2)для лінійних об’єктів інженерно-транспортної інфраструктури ― 0,61 %.

При розрахунку розміру коштів на виконання будівельних робіт у літній період визначається розрахункова кошторисна трудомісткість додаткових робіт, пов’язаних з ускладненням виконання робіт у літній період. Ця трудомісткість обчислюється на підставі розрахункових показників, наведених у додатку 24 цієї Настанови.

4.27 Визначення розміру коштів на доплати працівникам будівельної організації у зв’язку з втратами часу на проїзд від місця розташування організації (збірного пункту) до об’єкта будівництва і назад.

Кошти на доплати працівникам, які виконують роботи на об’єкті будівництва, що знаходиться на значній відстані (більше 15 км) від місця розташування будівельної організації, у зв’язку з поїздками в неробочий час від місця розташування організації або збірного пункту до місця роботи на об’єкті і назад, обчислюються окремим розрахунком виходячи з кількості працівників, направлених на виконання робіт, днів, в які здійснюються поїздки, та надбавок до заробітної плати у розмірах, передбачених колективними договорами або за погодженням із замовником.

Кошти на доплати працівникам у зв’язку з втратою часу в дорозі враховуються у вартості об’єкта будівництва тільки за умови, якщо будівельні роботи виконуються за межами міста (населеного пункту), де розташована будівельна організація (збірний пункт), на відстані більше 15 км.

Кошти на доплати працівникам зазначаються у зведеному кошторисному розрахунку вартості об’єкта будівництва у главі 9.

Кошти на доплати працівникам у зв’язку з втратою часу в дорозі, обчислюються виходячи з усереднених тарифних ставок робітників та посадових окладів лінійного персоналу в розрахунку на 1 людино-годину, а також тривалості виконання будівельних робіт, кількості працівників та часу перебування їх в дорозі за формулою (3):

Дп = (ТСр· Кр + ПОлп· Клп) · Псз · Г · ТР · Дм(3)

де Дп― кошти на доплати працівникам у зв’язку з втратою часу в дорозі, грн;

ТСр― усереднена тарифна ставка робітників за середнім розрядом складності робіт, передбачених у прямих витратах на будівництво, в розрахунку на 1 людино-годину, грн/люд.год;

Кр― кількість робітників, що перебувають в дорозі, люд.;

ПОлп― посадовий оклад лінійного персоналу в розрахунку на 1 людино-годину, грн/люд.год;

Клп― кількість лінійного персоналу, що перебуває в дорозі, люд.;

Псз― показник на єдиний внесок на загальнообов’язкове державне соціальне страхування;

Г ― кількість годин перебування в дорозі від збірного пункту до об’єкта будівництва і в зворотному напрямку, год.;

ТР ― тривалість виконання робіт, місяців;

Дм― середня кількість робочих днів у місяці, днів.