Організація харчування — незмінний предмет закупівель у багатьох замовників, насамперед —бюджетних установ, які дбають про організацію харчування осіб, що опинилися під їхньою опікою. Як зробити це правильно, спрямувавши кошти на оплату готових страв, а не зайвих податків — читайте в цій статті.

Послуги харчування — без ПДВ

Пунктом 197.1 статті 197 Податкового кодексу України (далі — ПК України) установлено ряд податкових пільг, а саме щодо звільнення від оподаткування ПДВ операцій, пов’язаних з постачанням послуг харчування або окремих продуктів. Відповідно до пункту 197.1 статті 197 ПК України звільняються від оподаткування ПДВ операції з:

- постачання продуктів дитячого харчування й товарів дитячого асортименту для немовлят за переліком, затвердженим Кабінетом Міністрів України (підпункт 197.1.1);

- постачання послуг харчування дітей у дошкільних, загальноосвітніх та професійно-технічних навчальних закладах та громадян у закладах охорони здоров’я. Порядок надання таких послуг затверджує Кабінет Міністрів України (підпункт «г» підпункту 197.1.7);

- постачання послуг харчування бездомним особам у центрах обліку, закладах соціального захисту для бездомних осіб, а також особам, звільненим з місць позбавлення волі, у центрах соціальної адаптації осіб, звільнених з місць позбавлення волі (підпункт «в» підпункту 197.1.7);

- постачання послуг харчування особам, які утримуються в установах пенітенціарної системи, у тому числі приготування їжі та постачання продуктів харчування (підпункт «ґ» підпункту 197.1.7);

- постачання послуг харчування за рахунок державних коштів, що надаються особам, які утримуються в реабілітаційних установах, територіальних центрах соціального обслуговування (надання соціальних послуг), установах, підприємствах, організаціях всеукраїнських громадських організацій інвалідів та їх спілок, які займаються реабілітацією, оздоровленням та фізкультурно-спортивною діяльністю, центрах обліку та закладах соціального захисту для бездомних осіб, центрах соціальної адаптації осіб, звільнених з місць позбавлення волі, санаторіях для ветеранів та інвалідів, будинках-інтернатах для громадян похилого віку, інвалідів та дітей-інвалідів, психоневрологічних та спеціалізованих будинках-інтернатах, пансіонатах для ветеранів війни і праці, геріатричних пансіонатах (підпункт «г» підпункту 197.1.7).

Щоб скористатися податковою пільгою, треба неухильно дотримуватися визначених законом умов, зокрема: правильно обрати предмет закупівлі та прописати його в договорі; обрати «правильного» постачальника; «вписатися» у ваговий чи ціновий ліміт за одиницю послуги.

Правильний вибір предмета закупівлі (коди ЄЗС/CPV)

Правильний вибір предмета закупівлі — один з ключових аспектів для застосування податкової пільги. Оскільки відповідно до підпункту «г» підпункту 197.1.7 пункту 197.1 статті 197 ПК України від оподаткування ПДВ звільнені операції з постачання послуг харчування, то для застосування цієї пільги предметом закупівлі і відповідного договору мають бути саме послуги харчування. На закупівлю товарів, у тому числі будь-яких продуктів чи їх комбінацій, ця пільга не поширюється!

Як ми пам’ятаємо, предмет закупівлі послуг визначають за четвертою цифрою коду основного словника ДК 021:2015 ЄЗС, тож підхожі коди для закупівлі послуг харчування відображено в табличці.

Щоб зрозуміти різницю між названими кодами, слід звернутися до ДСТУ 4281:2004 «Заклади ресторанного господарства. Класифікація» (далі — ДСТУ 4281:2004).

Відповідно до пункту 3.23 ДСТУ 4281:2004 їдальня — заклад ресторанного господарства (далі — РГ) для обслуговування певного контингенту споживачів із різноманітним асортиментом продукції власного виробництва і закупних товарів, в якому страви можуть надавати у вигляді скомплектованих раціонів харчування. Функціонує, як правило, за місцем роботи споживачів, у навчальних закладах, військових підрозділах, лікувальних та оздоровчих закладах, відділеннях лікарень, закладах соціальної підтримки малозабезпечених верств населення тощо. В їдальнях можуть функціонувати зали оздоровчого, лікувального та лікувально-профілактичного призначення. Як спеціалізовані їдальні розрізняють дієтичні їдальні.

Відповідно до пункту 3.28 ДСТУ 4281:2004 ресторан за спеціальними замовленнями (catering) — заклад РГ, призначений готувати і постачати готову їжу та організовувати обслуговування споживачів в інших місцях за спеціальними замовленнями. Такі заклади можуть обслуговувати банкети, фірмові прийоми, ділові зустрічі, весілля та інші свята у залах, офісах, на природі, під тентами тощо.

Їдальня (а також буфет) входить до групи закладів, призначених для продажу їжі і напоїв для споживачів, об’єднаних за професійними ознаками, а ресторан за спеціальними замовленнями (catering) разом з фабрикою-заготівельнею, фабрикою-кухнею та домовою кухнею — до групи закладів, призначених для постачання їжі, приготованої централізовано, для споживання в інших місцях.

На практиці замовники подекуди неправильно визначають предмет закупівлі. Наприклад, замовник, що згідно з проектом договору закуповує послуги з організації харчування, вказує предмет закупівлі «Продукти харчування та сушені продукти різні» за кодом 15890000-3. Такі помилки вкрай небажані. Повторимося: відповідно до підпункту «г» пункту 197.1 статті 197 ПК України від сплати ПДВ звільняються саме послуги, а не товари. Виникає ситуація невизначеності, неясно, що саме закуповує замовник — товари чи послуги? І що насправді хоче замовник отримати: товари за договором купівлі-продажу чи послуги за договором про надання послуг?

Такі неточності не лише спровокують численні звернення про роз’яснення чи внесення змін до тендерної документації, у підсумку створивши зайву роботу для членів тендерного комітету та, імовірно, продовжить строк проведення закупівлі (у зв’язку із внесенням змін до тендерної документації), але і поставлять під сумнів оподаткування операції ПДВ (адже від ПДВ, нагадаємо вкотре, звільнені лише операції з постачання послуг, а не товарів). А штрафи за неправильне нарахування ПДВ стартують з 25 % несплаченого податку, тож жартувати із цим не варто. Окрім того, така закупівля ризикує викликати підвищений інтерес державних аудиторів, зокрема, в ході моніторингу публічних закупівель. А це знову ж таки і зайва робота для тендерного комітету, і зайвий витрачений час, і на додачу — ризик ревізії.

До речі, визначення коду предмета закупівлі впливає і на кваліфікацію учасників. Так, відповідно до частини 2 статті 16 Закону України «Про публічні закупівлі» замовник вправі установити як кваліфікаційний критерій наявність документально підтвердженого досвіду виконання аналогічного договору. Як відомо, який договір вважати аналогічним — щоразу вирішує сам замовник. Тож замовник цілком може вказати в тендерній документації, що аналогічним є договір з таким самим предметом закупівлі. У такому випадку учасник, в активі якого є договори про закупівлю харчування з неправильно визначеним кодом, постане перед проблемою формальної невідповідності кваліфікаційним вимогам. Замовник у цій же ситуації ризикує знизити рівень конкуренції у своїй закупівлі. Тож нехай слова не розходяться з думкою, а предмет закупівлі відповідає дійсному предметові договору.

Правильні постачальники

Постачати послуги харчування має не абихто, а підприємства громадського харчування, а точніше — ресторанного господарства (далі — РГ), правила роботи яких регламентує Порядок провадження торговельної діяльності та правил торговельного обслуговування на ринку споживчих товарів, затверджений Постановою Уряду від 15.06.2006 № 833, Правилами роботи закладів (підприємств) ресторанного господарства, затвердженими наказом Мінекономрозвитку від 24.07.2002 № 219, зареєстрованим у Мін’юсті 20.08.2002 за № 680/6968, ДСТУ 3862-99 «Ресторанне господарство. Терміни та визначення» (далі — ДСТУ 3862-99), ДСТУ 4281:2004.

Класифікація підприємств РГ міститься в ДСТУ 4281:2004 і охоплює два десятки різноманітних кафе, ресторанів, кухонь, салонів, кафетеріїв, майданів, закусочних і т. д. Організаційно-правова форма підприємства-постачальника (товариство з обмеженою відповідальністю, приватне підприємство, акціонерне товариство і т. д.) ролі не грає. Так само постачальником може бути фізична особа-підприємець.

Ресторанне господарство — вид економічної діяльності суб’єктів господарської діяльності щодо надавання послуг для задоволення потреб споживачів у харчуванні з організуванням дозвілля або без нього. Суб’єкти господарської діяльності здійснюють діяльність у ресторанному господарстві через заклади РГ (пункт 4.1 ДСТУ 3862-99, пункт 3.1 ДСТУ 4281:2004). Звідси слідує, що учасником тендеру на організацію харчування не може бути фізична особа, не зареєстрована підприємцем.

На приналежність до сфери ресторанного господарства вказує як вид діяльності, зазначений у статуті (якщо суб’єкт господарювання діє на підставі статуту), так і обраний КВЕД, що відображається в реєстраційних даних суб’єкта господарювання, з якими у вільному доступі кожен може ознайомитися в Єдиному державному реєстрі юридичних осіб, фізичних осіб-підприємців та громадських формувань за адресою https://usr.minjust.gov.ua/ua/freesearch. Підхожими є КВЕДИ розділу 56 секції «І» ДК 009:2010, а саме: 56.10 — діяльність ресторанів, надання послуг мобільного харчування; 56.21 — постачання готових страв для подій; 56.29 —– постачання інших готових страв.

Правильний КВЕД — не проста формальність.

По-перше, наявність відповідного КВЕДу зумовлює приналежність до закладів РГ, що в більшості випадків є умовою звільнення операції з постачання послуг харчування від сплати ПДВ. Таким чином, якщо постачальник не має правильного КВЕДу, то і звільнення операції від ПДВ буде під сумнівом.

По-друге, укладення договору не за своїм КВЕДом має вкрай негативні наслідки для фізичних осіб-підприємців. Відповідно до підпункту 7 підпункту 298.2.3 пункту 298.2 статті 298 ПК України в разі здійснення видів діяльності, не зазначених у реєстрі платників єдиного податку, платник єдиного податку зобов’язаний перейти на сплату інших податків і зборів, визначених цим Кодексом з першого числа місяця, наступного за податковим (звітним) періодом, у якому здійснювалися такі види діяльності.

Таким чином, договір за межами обраних КВЕДів для підприємця-платника єдиного податку має наслідком втрату права на застосування спрощеної системи оподаткування. Для фізичної особи-підприємця на загальній системі оподаткування договір за межами обраних КВЕДів має наслідком їх оподаткування за правилами, встановленими для фізичних осіб, що не є підприємцями, тобто без можливості виключити зі складу доходу свої витрати (пункт 177.6 статті 177 ПК України). В останньому випадку в силу припису пункту 177.8 статті 177 ПК України замовник має виступити податковим агентом, тобто вирахувати із суми платежу за договором податки та перерахувати їх до відповідного бюджету.

Окрім того, підприємства РГ повинні виконувати ряд нормативних вимог у сфері забезпечення безпеки та якості харчових продуктів, у сфері охорони навколишнього природного середовища, а якщо постачають дієтичне, у тому числі лікувальне харчування, то висуваються і додаткові вимоги до штату працівників.

Харчування в навчальних закладах

ПК України звільняє від оподаткування ПДВ операції з постачання послуг харчування дітей у дошкільних, загальноосвітніх та професійно-технічних навчальних закладах. Порядок надання зазначеної пільги регулює Порядок надання послуг з харчування дітей у дошкільних, учнів у загальноосвітніх та професійно-технічних навчальних закладах, операції з надання яких звільняються від обкладення податком на додану вартість, затвердженим Постановою Кабінету Міністрів України від 02.02.2011 № 116 (далі — Порядок № 116), а також Постановою Уряду від 26.08.2002 № 1243 «Про невідкладні питання діяльності дошкільних та інтернатних навчальних закладів».

Порядок № 116 встановлює такі умови звільнення операції з постачання послуг харчування від ПДВ:

- пільга поширюється лише на дошкільні, загальноосвітні та професійно-технічні навчальні заклади, що належать до державної, комунальної форми власності або ж перебувають у спільній власності територіальних громад;

- пільга поширюється лише на харчування дітей (учнів, вихованців, кадетів і т. д.);

- харчування дітей у дошкільних, учнів у загальноосвітніх та професійно-технічних навчальних закладах здійснюється за місцем виховання, навчання або на підприємствах громадського харчування, з якими засновником (власником) відповідного навчального закладу укладено договір;

- пільга надається в межах затверджених норм харчування в грамах, а для тих учнів, для яких не встановлено норми харчування в грамах, у межах визначеної грошової норми;

- за умови дотримання норм харчування (у грамах чи в гривнях), пільга поширюється на увесь об’єм харчування, що забезпечується освітнім закладом, незалежно від того, чи надається він надалі учням безоплатно чи за плату.

Зупинимося детальніше на вказаних умовах.

Формально, пільга надається для харчування лише дітей та учнів.

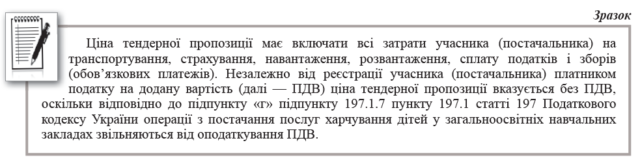

Пільга поширюється на виключний перелік освітніх закладів. Дошкільні навчальні заклади створені для дітей від 0 до 6 (7) років. Це ясла, ясла-садок, садок, будинок дитини, дитячий будинок, центр розвитку дитини та інші подібні заклади, що мають відповідну ліцензію на надання освітніх послуг цього рівня (статті 4, 5, 12 Закону України «Про дошкільну освіту»). Загальноосвітні навчальні заклади — початкова школа, гімназія, ліцей, у т. ч. військовий, спеціальна школа, санаторна школа, школа соціальної реабілітації, навчально-реабілітаційний центр, спеціалізовані мистецькі школи, школи-інтернати спортивного профілю та інші подібні заклади, що мають відповідну ліцензію на надання освітніх послуг цього рівня (стаття 9 Закону України «Про загальну середню освіту»). Професійно-технічні навчальні заклади — це різного роду професійні, професійно-технічні, художні училища та ліцеї, у тому числі вищі, центри професійної та професійно-технічної освіти, навчально-виробничі центри і комбінати та інші подібні заклади, що мають відповідну ліцензію на надання освітніх послуг цього рівня (стаття 18 Закону України «Про професійно-технічну освіту»). На решту навчальних закладів, у тому числі заклади вищої та позашкільної освіти, пільга з ПДВ за згаданою нормою ПК України не поширюється.

Пільга застосовується незалежно від того, відшкодовують батьки (опікуни) дітей витрати на харчування (як, наприклад, у дитсадку) чи ні (наприклад, група продовженого дня у школі).

Між навчальним закладом та постачальником послуг харчування (підприємством громадського харчування) має бути укладено договір про надання відповідних послуг. Якщо предмет договору — товари, у тому числі харчові продукти, з яких сам навчальний заклад готує наїдки для своїх підопічних, то звільнення такої операції від ПДВ не буде (оскільки буде постачання товарів, а не постачання послуг). До речі, це одна з причин, чому все більше навчальних закладів переходять на організацію харчування на договірних умовах, відмовляючись від власних кухонь.

Пільга застосовується до харчування відповідно до встановлених норм у грамах. Такі норми установлені постановами Кабінету Міністрів України:

- від 21 травня 1992 року № 258 «Про норми харчування та часткову компенсацію вартості продуктів для осіб, які постраждали внаслідок Чорнобильської катастрофи»,

- від 13 жовтня 1993 року № 859 «Про організацію діяльності спеціальних навчально-виховних закладів для дітей і підлітків, які потребують особливих умов виховання»,

- від 27 грудня 2001 року № 1752 «Про норми харчування для осіб, хворих на туберкульоз та інфікованих мікобактеріями туберкульозу»,

- від 29 березня 2002 року № 426 «Про норми харчування військовослужбовців Збройних Сил, інших військових формувань та осіб рядового, начальницького складу органів і підрозділів цивільного захисту та Державної служби спеціального зв’язку та захисту інформації»,

- від 22 листопада 2004 року № 1591 «Про затвердження норм харчування у навчальних та оздоровчих закладах».

Якщо не встановлено відповідну норму у грамах, то застосовується грошова норма. Відповідно до пункту 7 Порядку № 116 розмір денної грошової норми на одну особу визначається з урахуванням потреби в раціональному харчуванні та санітарно-гігієнічних вимог, але не більш як 2 відсотки установленого прожиткового мінімуму для дітей віком від 6 до 18 років у розрахунку на місяць. При цьому вартість сніданку не може перевищувати 25 відсотків, обіду — 40, полуденка — 10, вечері — 25 відсотків зазначеної грошової норми. Відповідно до статті 7 Закону України «Про Державний бюджет України на 2018 рік» прожитковий мінімум для дітей від 6 до 18 років становить з 1 січня 2018 року — 1 860 гривень, з 1 липня — 1 944 гривні, з 1 грудня — 2 027 гривень. Таким чином, наприклад, у січні 2018 року денна грошова норма витрат становить 37,20 грн (1 860 грн * 2 % = 37,20 грн), з яких сніданок і вечеря — не більше 9,30 грн за кожен прийом їжі, обід — не більше 14,88 грн, полуденок — не більше 3,72 грн.

Харчування поза вказаними нормами (у грамах та у гривнях) вважається ресторанним і обкладається ПДВ на загальних підставах.

Харчування в закладах охорони здоров’я

Питання закупівлі без ПДВ послуг харчування в медичних закладах регулює Порядок надання послуг з харчування громадян у закладах охорони здоров’я, операції з надання яких звільняються від оподаткування податком на додану вартість, затвердженим Постановою Кабінету Міністрів України від 05.09.2012 № 818 (далі — Порядок № 818).

Заклад охорони здоров’я — юридична особа будь-якої форми власності та організаційно-правової форми або її відокремлений підрозділ, що забезпечує медичне обслуговування населення на основі відповідної ліцензії та професійної діяльності медичних (фармацевтичних) працівників (абзац 3 частини 1 статті 3 Основ законодавства України про охорону здоров’я). До числа закладів охорони здоров’я належить широка мережа казенних підприємств, комунальних некомерційних підприємств та державних і комунальних установ: від медичних інститутів до поліклінік і аптек.

Порядок № 818 визначає такі умови звільнення операції з постачання послуг харчування громадян у закладах охорони здоров’я:

- це мають бути послуги з харчування громадян, що надаються у закладах охорони здоров’я державної та комунальної форми власності у процесі надання медичної допомоги за рахунок бюджетного фінансування, а також у складі платних послуг, які можуть надаватися в державних та комунальних закладах охорони здоров’я,[1] зазначених у розділі I Переліку платних послуг, які можуть надаватися в державних та комунальних закладах охорони здоров’я, вищих медичних навчальних закладах та науково-дослідних установах, затвердженого Постановою Кабінету Міністрів України від 17 вересня 1996 р. № 1138;

- послуги з харчування громадян у закладах охорони здоров’я надаються безпосередньо такими закладами, зокрема на базі їх блоків харчування, або підприємствами громадського харчування, з якими такі заклади уклали договір;

- харчування має здійснюватися у межах затверджених норм харчування в грамах, а громадян, для яких не встановлено таких норм, — у межах визначеної грошової норми витрат на харчування; при цьому розмір денної грошової норми витрат на харчування визначається з урахуванням потреби в раціональному харчуванні та санітарно-гігієнічних вимог, але не може перевищувати більш як у 1,4 разу суми, що визначається шляхом ділення розміру установленого прожиткового мінімуму на одну особу в розрахунку на місяць на кількість днів у відповідному місяці;

- послуги з харчування громадян у закладах охорони здоров’я державної та комунальної форми власності за рахунок бюджетних асигнувань надаються в межах коштів, передбачених кошторисами на утримання таких закладів;

- харчування здійснюється на базі примірного двотижневого меню за таким режимом: п’ятиразовий (сніданок, другий сніданок, обід, полуденок, вечеря) — для дітей від одного до трьох років; чотириразовий (сніданок, обід, полуденок, вечеря) — для дітей від трьох до вісімнадцяти років, вагітних жінок, породіль, матерів, які годують груддю, онкологічних хворих, ветеранів війни та хворих, які мають статус постраждалих внаслідок Чорнобильської катастрофи, осіб, хворих на туберкульоз та інфікованих мікобактеріями туберкульозу; триразовий (сніданок, обід, вечеря) — для інших категорій хворих.

Зупинимося на вказаних умовах. Насамперед Порядок № 818 поширюється на харчування лише пацієнтів. Відвідувачі пацієнтів, персонал лікарні, випадкові відвідувачі лікарняних кафетеріїв і т. д. не є особами, що отримують медичну допомогу чи платні послуги, згадані в пункті 3 Порядку № 818, а тому на послуги харчування для них звільнення від ПДВ не поширюється. Відповідно до пункту 4 Порядку № 818 у разі одночасного надання послуг з харчування громадян у закладах охорони здоров’я, операції з надання яких звільняються від оподаткування податком на додану вартість, і послуг, операції з надання яких не звільняються від такого оподаткування, облік відповідних операцій ведеться окремо.

Харчування має здійснюватися в межах затверджених норм у грамах, а для громадян, для яких такі норми не встановлені, — у межах визначеної грошової норми витрат на харчування. Загальні норми харчування на одного хворого на день є додатком до Порядку організації системи лікувального харчування хворих у закладах охорони здоров’я, затвердженого наказом МОЗ від 29.10.2013 № 931 «Про удосконалення організації лікувального харчування та роботи дієтологічної системи в Україні», зареєстрованим у Мін’юсті 26.12.2013 за № 2205/24737. Денна грошова норма витрат на харчування — величина змінна і залежить від розміру прожиткового мінімуму. Згідно зі статтею 7 Закону України «Про Державний бюджет на 2018 рік» у 2018 році установлено прожитковий мінімум на одну особу в розрахунку на місяць у розмірі з 1 січня 2018 року — 1 700 гривень, з 1 липня — 1 777 гривень, з 1 грудня — 1 853 гривні. А отже, гранична денна норма витрат на харчування, установлена Порядком № 818, не може перевищувати у лютому 2018 року — 85 грн (1 700/28 * 1,4 = 85 грн), у липні 2018 року — 80,25 грн (1 777/31 * 1,4 = 80,25 грн), у грудні 2018 року — 83,68 грн (1 853/31 * 1,4 = 83,68 грн) і т. д.

Як і у випадку з навчальними закладами, харчування за межами норм у грамах (якщо не встановлено у грамах — то у гривнях) вважається ресторанним і оподатковується ПДВ за загальними правилами.

Послуги з харчування громадян у закладах охорони здоров’я надаються безпосередньо такими закладами, зокрема на базі їх блоків харчування, або підприємствами громадського харчування, з якими такі заклади уклали договір. У першому випадку заклад охорони здоров’я закуповує лише продукти (за кошторисні призначення) і сам займається приготуванням їжі, яку постачає своїм пацієнтам. У другому випадку (який, власне, цікавить нас у рамках цієї статті) заклад охорони здоров’я не купує продукти, а виступає замовником послуг з організації харчування, оплачуючи послуги за наявні кошторисні призначення. Обов’язковим є укладення договору між закладом охорони здоров’я та підприємством громадського харчування про надання послуг, причому виключно в письмовій формі.

Порушене питання знайшло своє висвітлення, зокрема, у листі Державної фіскальної служби від 20.10.2017 № 2316/6/99-99-15-03-02-15/ІПК «Щодо звільнення від оподаткування податком на додану вартість послуг з харчування громадян у закладах охорони здоров’я».

Постачання продуктів дитячого харчування

Із загальних правил про закупівлю послуг харчування дещо вибивається закупівля дитячого харчування, що звільнене від сплати ПДВ відповідно до підпункту 197.1.1 пункту 197.1 статі 197 ПК України. Ключова відмінність: від ПДВ звільнені саме операції з постачання товарів, а не послуг.

Насамперед розтлумачимо, що дитяче харчування — це не просто загальний термін для харчування дітей. Відповідно до абзацу 6 частини1 статті 1 Закону України «Про дитяче харчування» дитяче харчування — харчовий продукт, призначений центральним органом виконавчої влади, що забезпечує формування державної політики у сфері охорони здоров’я, для спеціального дієтичного споживання, спеціально перероблений або розроблений для забезпечення задоволення дієтичних потреб дітей грудного та раннього віку [дитячі суміші початкові (стартові), дитячі суміші для подальшого годування, продукти прикорму, напої, вода бутильована для приготування дитячого харчування та/або пиття]. Таким чином, у публічних закупівлях покупцем дитячого харчування виступатимуть, як правило, дитячі будинки (будинки маляти) чи спеціалізовані медичні заклади для дітей.

На даний час чинним є відповідний перелік, затверджений не МОЗ України, а Урядом. Відтак підпунктом 197.1.1 пункту 197.1 статті 197 ПК України передбачено звільнення від оподаткування ПДВ тільки операцій з постачання продуктів дитячого харчування, найменування яких включено в Перелік вітчизняних продуктів дитячого харчування, операції з продажу яких молочними кухнями, спеціалізованими магазинами та куточками, які виконують функції роздаточних пунктів, звільняються від обкладення податком на додану вартість, затверджений Постановою Кабінету Міністрів України від 08.09.1997 № 996 (далі — Перелік № 996).

Зазначена пільга застосовується при здійсненні операцій з постачання певних видів товарів дитячого харчування, найменування яких включено в Перелік № 996, та не залежить від покупця чи кінцевого споживача товару.

При невідповідності товарів Переліку № 996 їх постачання оподатковується ПДВ на загальних підставах.

Корисними у цьому питанні стануть листи фіскальних органів, зокрема ГУ ДФС у Херсонській області від 04.11.2015 №1923/10/21-22-11-02-08.

Харчування в закладах пенітенціарної системи

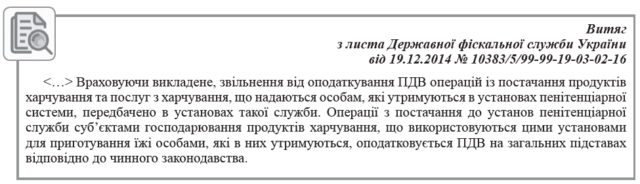

Формально ПК України звільняє від сплати ПДВ і операції постачання послуг харчування особам, які утримуються в установах пенітенціарної системи, у тому числі приготування їжі та постачання продуктів харчування (підпункт «ґ» підпункту 197.1.7). Ця норма мала б працювати аналогічно податковій пільзі для харчування пацієнтів та учнів. Однак насправді, на жаль, все інакше.

Так, осіб, яких утримують в установах покарань, залежно від конкретних обставин, забезпечують харчуванням або за плату, або безкоштовно коштом держави. Основним способом харчування засуджених, осіб та взятих під варту (а також курсантів та слухачів навчальних закладів, пенітенціарної системи), є котлове забезпечення, яке здійснюють через їдальні установ, на базі централізованого придбання та постачання установам продовольства, техніки і майна продовольчої служби коштом загального фонду державного бюджету. Хоча децентралізовані закупівлі також дозволені: на порталі ProZorro розміщено чимало оголошень установ виконання покарань про закупівлю харчів. Таким чином, уся система виконання покарань купує не послуги з організації харчування, а продукти, з яких надалі готують страви для підопічних відповідних установ, на операції з постачання яких податкова пільга не поширюється. Про це Державну пенітенціарну службу (далі — ДПтС) Державна фіскальна служба (далі — ДФС) поінформувала ще наприкінці 2014 року.

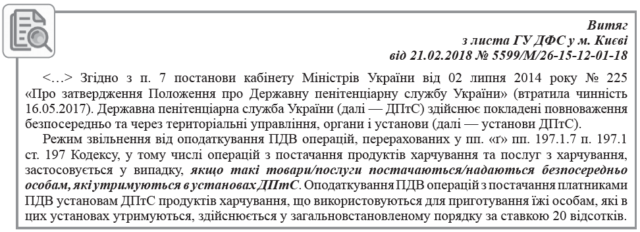

Але це не єдина причина того, що пільга з ПДВ для постачання харчування для осіб, яких утримують в установах пенітенціарної системи, — насправді мертва норма. Останніми роками пенітенціарну систему, вона ж — система виконання покарань, активно реформують. І хоча самі установи виконання покарань (арештантські будинки, кримінально-виконавчі установи, спеціальні виховні установи, слідчі ізолятори) де стояли, там і стоять (і, як і раніше, «ходять» під Мін’юстом), кілька нових слів у назвах докорінно змінюють засади їхньої роботи. Так, відповідно до постанови Уряду від 18.05.2016 № 343 «Деякі питання оптимізації діяльності центральних органів виконавчої влади системи юстиції» ДПтС було ліквідовано, а її завдання і функції покладено на Мін’юст. А оскільки в підпункті «ґ» підпункту 197.1.7 пункту 197.1 статті 197 ПК України йдеться саме про «установи пенітенціарної системи», яку формально ліквідовано, виходить, що скористатися податковою пільгою просто нікому. Про це на наш запит про надання індивідуальної податкової консультації (далі — ІПК) повідомило ГУ ДФС у м. Києві листом від 21.02.2018 № 5599/М/26-15-12-01-18.

Харчування бездомних та осіб, звільнених з місць позбавлення волі

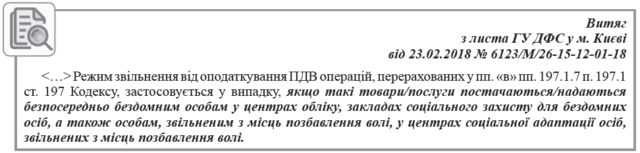

Харчування бездомних осіб у центрах обліку, закладах соціального захисту для бездомних осіб, а також осіб, звільнених з місць позбавлення волі, у центрах соціальної адаптації осіб, звільнених з місць позбавлення волі, здійснюють відповідно до законів України «Про основи соціального захисту бездомних осіб і безпритульних дітей», «Про соціальну адаптацію осіб, які відбували покарання у виді обмеження волі або позбавлення волі на певний строк», «Про соціальні послуги», а також Інструкції про організацію надання соціально-медичних послуг та проведення санітарно-гігієнічних і протиепідемічних заходів у закладах соціального захисту для бездомних осіб та центрах соціальної адаптації осіб, які відбули покарання у вигляді обмеження волі або позбавлення волі на певний строк, затвердженої спільним наказом Мінсоцполітики та МОЗ від 24.01.2017 № 28/26, зареєстрованої в Мін’юсті 14.02.2017 за № 129/13396.

Загалом цю пільга застосовують за аналогією з пацієнтами закладів охорони здоров’я.

Норма підпункту «в» підпункту 197.1.7 пункту 197.1 статті 197 ПК України стосується лише харчування клієнтів названих закладів і не стосується його персоналу чи інших осіб. Харчування організовують відповідно до Норм фізіологічних потреб населення України в основних харчових речовинах і енергії, затверджених наказом МОЗ від 03.09.2017 № 1073, зареєстрованих у Мін’юсті 02.10.2017 за № 1206/31074 (далі — Наказ МОЗ № 1073).

Харчуванні інвалідів, ветеранів та деяких інших вразливих категорій осіб

Відповідно до підпункту «д» підпункту 197.1.7 пункту 197.1 статті 197 ПК України податкова пільга з ПДВ поширюється також на операції з постачання послуг з харчування:

- для осіб, яких утримують у реабілітаційних установах, територіальних центрах соціального обслуговування (надання соціальних послуг);

- для осіб, яких утримують в установах, підприємствах, організаціях всеукраїнських громадських організацій інвалідів та їхніх спілок, які займаються реабілітацією, оздоровленням та фізкультурно-спортивною діяльністю;

- для осіб, яких утримують у центрах обліку та закладах соціального захисту для бездомних осіб, центрах соціальної адаптації осіб, звільнених з місць позбавлення волі;

- для санаторіїв ветеранів та інвалідів, будинків-інтернатів для громадян похилого віку, інвалідів та дітей-інвалідів, психоневрологічних та спеціалізованих будинків-інтернатів, пансіонатів для ветеранів війни і праці, геріатричних пансіонатів.

Цю пільгу застосовують лише в разі оплати за державні (бюджетні) кошти. Як і у випадку з навчальними закладами та закладами охорони здоров’я, пільга стосується лише послуг з організації харчування, але не окремих продуктів. Головним розпорядником цих коштів для всіх вище названих організацій є Мінсоцполітики, яке затверджує більшість типових положень про різного роду соціальні заклади та установи (тож саме до цього міністерства разом з фіскальними органами і слід звертатися по роз’яснення). Нагадаємо, що підприємства, установи та організації всеукраїнських громадських організацій інвалідів та їхніх спілок (наприклад, УТОГ, УТОС), інші юридичні особи недержавної форми власності, які отримують кошти з бюджету на виконання певних бюджетних програм, як одержувачі бюджетних коштів при витрачанні цих коштів також зобов’язані послуговуватися Законом України «Про публічні закупівлі».

В організаціях сфери управління Мінсоцполітики обов’язковим є дотримання натуральних добових норм харчування, установлених Постановою Уряду від 13.03.2002 № 324 «Про затвердження натуральних добових норм харчування в інтернатних установах, навчальних та санаторних закладах сфери управління Міністерства соціальної політики». Для інших організацій дотримання цих норм бажане, адже кожен потенційний одержувач бюджетних коштів у відповідній заявці на їх одержання має навести розрахунки майбутніх витрат, продемонструвавши їхню потенційну ефективність і дотримання режиму суворої економії. У будь-якому випадку мають бути використані норми, установлені Наказом МОЗ № 1073.

Нюанси тендерної документації

Поширеними є випадки, коли замовники в оголошенні про закупівлю вказують очікувану вартість з поміткою «з ПДВ», у тендерній документації вимагають свідоцтво платника ПДВ (якщо учасник зареєстрований як платник ПДВ), а тендерну пропозицію пропонують подавати без ПДВ. І це все без жодних пояснень. Трапляється і навпаки: в оголошенні вказано — закупівля без ПДВ, а в тендерній документації, що ціни мають подаватися з ПДВ, якщо постачальник є платником ПДВ. Так само нерідко можна побачити, що до закупівлі, оголошеної з поміткою «з ПДВ», приєднано проект договору про закупівлю, ціна в якому вказана без ПДВ.

Такі ситуації вкрай небажані.

По-перше, це збиває з пантелику учасників, тож нерідко трапляється, що учасник-платник ПДВ або подає свою пропозицію з ПДВ; або ж, вказуючи ціни без ПДВ, очікує, що договір буде укладено за цінами з ПДВ (так би мовити, замовник просто мав на меті створити рівні умови для всіх і порівняти ціни без податків). У першому випадку переможець підлягає дискваліфікації; у другому випадку переможець, цілком імовірно, сам відмовиться підписувати договір, адже почуватиметься ошуканим (знаючи наперед, що ПДВ в жодному випадку платити ніхто не буде, він би поставив трохи вищі ціни).

По-друге,така плутанина спричиняє цілком справедливі скарги та звернення до замовника, що не лише додасть зайвої роботи тендерному комітетові (уповноваженій особі), але й може затягнути чи взагалі зірвати закупівлю. І це вже не згадуючи про суспільний резонанс, який завжди супроводжують усі конфліктні ситуації у сфері закупівель харчування.

Тут слід пам’ятати: якщо операція не обкладається ПДВ, то це означає, що податок не стягується незалежно від того, зареєстрований постачальник товару його платником чи ні. Інакше кажучи, якщо операція не обкладається ПДВ, то і в товариства-платника ПДВ, і у ФОПа на єдиному податку ціна буде без ПДВ. Саме тому радимо замовникам у тендерній документації на закупівлю послуг (товарів), операції з постачання яких звільнені від ПДВ, чітко вказувати, що ціни мають бути вказані без ПДВ незалежно від реєстрації постачальника платником цього податку у зв’язку із застосуванням відповідної пільги згідно з ПК України. Таке повідомлення може бути розміщено, наприклад, у графі «Перелік критеріїв та методика оцінки тендерної пропозиції із зазначенням питомої ваги критерію» розділу V тендерної документації, у шаблоні тендерної (цінової) пропозиції, а також у проекті договору, що входить до складу тендерної документації.

Також важливо прописати в тендерній документації та проекті договору про закупівлю умови, дотримання яких забезпечить правомірне застосування податкової пільги та про які ми говорили вище, а саме:

- примірне меню має формуватися відповідно до затверджених норм харчування у грамах (в окремих випадках у гривнях);

- кінцевим одержувачем послуг харчування є діти (учні, вихованці) чи пацієнти, клієнти соціальних закладів і т. д.

Чому не можна зайво сплачувати ПДВ?

На перший погляд, зайва сплата ПДВ при закупівлі послуг за публічні кошти — невелика біда: так би мовити, з бюджету пішло — до бюджету повернулося, тож і проблем жодних виникати не повинно. Але таке судження глибоко помилкове.

По-перше,зайве нарахування ПДВ означає, що замовник отримує менше товару за наявні кошти, аніж міг би, адже 20 % суми повернеться до бюджету, хоча замовник міг закупити за ці кошти більше харчів для своїх підопічних.

По-друге, у фінансових питаннях кожен діє сам за себе, тобто держава з державним бюджетом і замовник з власним кошторисом — два самостійні суб’єкти. А тому, якщо замовник витратив надані йому кошти з порушенням законодавства, той факт, що ці кошти були спрямовані до державного бюджету, жодним чином не відміняє вини замовника і не пом’якшить його відповідальність. Причому відповідальність насамперед кримінальну: залежно від конкретних обставин справи для посадових осіб замовника — за розтрату (стаття 191 КК України) або зловживання службовим становищем (стаття 364 КК України, якщо не доведуть розтрату).

По-третє, у результаті цієї операції постраждає і постачальник – перерахувавши отриманий від замовника у складі ціни договору ПДВ до бюджету, постачальник у майбутньому зіткнеться з вимогою замовника (висунутою або з власної ініціативи, або за підтримки органів фінансового контролю чи правоохоронців) щодо повернення зайво сплаченого йому податку. Зрозуміло, що повертати свої гроші замовнику і ставати в чергу за поверненням зайво сплаченого до бюджету податку постачальнику не захочеться. Як наслідок – судовий спір. І хоча судова практика свідчить, що у такому спорі постачальник має неабиякі шанси на перемогу, зокрема, посилаючись на законодавчу заборону зміни ціни після виконання договору (частина 3 статті 632 ЦК України), витрати на ведення справ у суді та захист своїх інтересів перед органами фінансового контролю і правоохоронцями, згаяний час та репутація «проблемного учасника» – мінімальний комплект неприємностей, який постачальнику не вдасться уникнути.

Так і виходить, що зайва сплата ПДВ за рахунок бюджетних коштів не лише зменшує можливості замовника забезпечити харчуванням своїх підопічних, а й створює купу неприємностей для постачальника. А звідси збитки для обох сторін договору про закупівлю.

Виявить порушення вже перша чергова перевірка Державної аудиторської служби, Рахункової палати України (стосовно замовника) чи Державної фіскальної служби (стосовно обох сторін договору). Не слід забувати і про моніторинг публічних закупівель у виконанні Державної аудиторської служби, який от-от запрацює на повну.

Та й зацікавленій громадськості (у тому числі — менш успішним конкурентам переможця закупівлі) виявити зайву сплату ПДВ зовсім нескладно, особливо, якщо йдеться про бюджетні кошти: тендерна документація, тендерна пропозиція переможця, договір про закупівлю і зміни до нього, а також звіт про виконання публікуються на порталі ProZorro, а платежі з бюджету можна перевірити за допомогою порталу

Є-data за адресою https://spending.gov.ua/ У статті ми неодноразово наводили витяги з листів фіскальних органів. У зв’язку із цим нагадаємо, що відповідно до абзацу 1 пункту 53.1 статті 53 ПК України не можна притягнути до відповідальності, включаючи фінансової (штрафні санкції та/або пеня), платника податків (податкового агента та/або його посадову особу), який діяв відповідно до індивідуальної податкової консультації, наданої йому в письмовій формі, а також узагальненої податкової консультації, за діяння, що містить ознаки податкового правопорушення, зокрема на підставі того, що в подальшому таку податкову консультацію було змінено або скасовано. Разом з тим відповідно до підпункту 14.1.172-1 пункту 14.1 статті 14 та статті 52 ПК України ІПК має індивідуальний характер і може бути використана виключно платником податків, якому надано таку консультацію. А тому кожному замовникові та учасникові публічних закупівель харчування варто звернутися до місцевих фіскальних органів для отримання своїх власних ІПК.

Як усунути порушення

Будь-яке порушення та його наслідки повинні бути усунуті. Добросовісність замовника та учасників процедур закупівель може звільнити від проблем обидві сторони. Якщо порушення — на стадії проведення закупівлі, то замовникові слід:

- якщо ще не завершився строк для подання пропозицій, внести зміни до тендерної документації, виключивши можливість подання пропозицій з ПДВ;

- якщо строк для подання пропозицій сплив і переможцем визнано неплатника ПДВ, то можна сміливо укладати договір про закупівлю. Однак, про всяк випадок, включити до тексту договору застереження, що предмет закупівлі звільняється від сплати ПДВ у зв’язку з відповідною нормою ПК України, а тому реєстрація постачальника платником ПДВ під час дії договору не буде підставою для внесення змін до договору. Власне, таке застереження служитиме свого роду нагадуванням для обох сторін, адже норми ПК України діятимуть незалежно від згадки про них у тексті договору;

- якщо строк для подання пропозицій сплив і переможцем визнано платника ПДВ, відмінити процедуру закупівлі на підставі абзацу 3 частини 1 статті 31 Закону про публічні закупівлі (у разі неможливості усунення порушень, що виникли через виявлені порушення законодавства з питань публічних закупівель). Теоретично замовник може піти ще двома шляхами: замовник може запропонувати переможцеві-платнику ПДВ таки укласти договір про закупівлю — або за переможною ціною (просто прибравши слова «з ПДВ»), або за переможною ціною за вирахуванням ПДВ (тобто ціна за результатами аукціону мінус 20% ПДВ). З одного боку, будь-яке з таких рішень буде вигідне замовнику і ніхто з інших учасників процедури закупівлі не постраждає — як не крути, але їхні пропозиції (з ПДВ чи без) були дорожчі. Однак відповідно до абзацу 1 частини 4 статті 36 Закону про публічні закупівлі умови договору про закупівлю не повинні відрізнятися від змісту тендерної пропозиції за результатами аукціону (у тому числі ціни за одиницю товару) переможця процедури закупівлі або ціни пропозиції учасника в разі застосування переговорної процедури. І це неминуче спричинить скарги з боку інших учасників, які небезпідставно розраховуватимуть на другий шанс і перемогу в разі повторного проведення тендеру. Саме тому замовникові, якщо обставини і строки дозволяють, краще не ризикувати і, дотримуючись букви закону, відмінити тендер і провести повторну процедуру закупівлі.

Якщо сторони виявили порушення вже після укладення договору, то їм слід внести зміни до договору, керуючись пунктом 197.1 статті 197 ПК України та пунктом 5 частини 4 статті 36 Закону про публічні закупівлі [узгодженої зміни ціни в бік зменшення (без зміни кількості (обсягу) та якості товарів, робіт і послуг].

Якщо порушення виявлено вже після виконання договору, то сторонам слід пам’ятати, що йдеться не просто про господарські відносини між двома суб’єктами господарювання, але й про розрахунки з бюджетом — імовірну розтрату бюджетних коштів шляхом зловживання службовим становищем, вчинену за попередньою змовою групою осіб (саме так правоохоронні органи оцінюватимуть ситуацію). А тому марно сподіватися, що через три роки після виконання договору спливуть строки позовної давності і питання буде назавжди закрито: розтрата (стаття 191 КК України) залежно від конкретних обставин справи є тяжким або особливо тяжким злочином; зловживання службовим становищем, що спричинило тяжкі наслідки (стаття 364 КК України) — тяжкий злочин. Строк притягнення до кримінальної відповідальності за тяжкий злочин — 10 років, особливо тяжкий — 15 років (статті 12 і 49 КК України). Відтак, сторонам договору слід протиставити законодавчій забороні на зміну ціни після виконання договору (частина 3 статті 632 ЦК України) конституційний обов’язок не порушувати чужі права, а в разі порушення – поновити їх, не чекаючи претензії (статті 19, 21, 66, 68 Конституції України), і підписати корегуючий акт приймання-передачі наданих послуг (за бажанням попередньо замовник може виставити виконавцеві претензію), за результатами якого виконавець має повернути замовникові зайво сплачені кошти або зарахувати їх у рахунок поточних зобов’язань, якщо такі мають місце, скоригувати податкові розрахунки та протягом 1 095 днів звернутися до фіскальних органів про повернення зайво сплаченого податку відповідно до статті 43 ПК України та Порядку повернення коштів, помилково або надміру зарахованих до державного та місцевих бюджетів, затвердженого наказом Мінфіну від 03.09.2013 № 787, зареєстрованого в Мін’юсті 25.09.2013 за № 1650/24182.

[1]Порядок № 818 поширюється і на послуги з харчування громадян, що надаються у складі послуг з охорони здоров’я у приватних закладах охорони здоров’я, однак вони не здійснюють публічні закупівлі, тож у рамках статті ми про них не згадуватимемо.

google

google