Стаття розкриває питання зміни правил оборонних закупівель. Однак більшої уваги приділимо саме прямим закупівлям за пунктом 9 Особливостей № 1275. Тож, за допомогою цієї статті ви дізнаєтесь, у яких закупівлях застосовується маржа прибутку до 25 % собівартості; як рахувати ті 25 % собівартості; які саме документи необхідно вимагати від постачальника для підтвердження виконання вимог пункту 9 Оборонних особливостей.

Ще на початку лютого 2023 року ми звертали увагу замовників на особливості формування ціни в оборонних закупівлях. У статті «Відсутність калькуляції, безпідставна зворотна дія договору в часі та інші типові порушення в оборонних закупівлях» ми роз’яснювали типові помилки при формуванні калькуляції в оборонних закупівлях та застерігали читачів від включення прибутку до складу ціни.

Як показав час, наші перестороги були цілком слушними, адже вже наприкінці червня цього року державні аудитори оголосили, що підраховані ними збитки державі від зайвого включення прибутку до ціни оборонних замовлень склали близько 2,5 млрд грн.

Однак сьогодні правила змінилися! Відповідно до нової редакції пункту 9 Особливостей здійснення оборонних закупівель на період дії правового режиму воєнного стану, затверджених постановою Кабінету Міністрів України від 11.11.2022 № 1275 (зі змінами, внесеними постановою від 18.07.2023 № 736, що набули чинності 21.07.2023, далі — Оборонні особливості), придбання державними замовниками товарів і послуг оборонного призначення, інших товарів і послуг для гарантованого забезпечення потреб безпеки і оборони, вартість яких дорівнює або перевищує 200 тис. гривень, робіт оборонного призначення та робіт для гарантованого забезпечення потреб безпеки і оборони, у разі коли їх вартість дорівнює або перевищує 1,5 млн гривень (крім закупівель товарів, робіт і послуг оборонного призначення, що становлять державну таємницю, а також закупівлі озброєння, військової і спеціальної техніки, боєприпасів та їх складових частин та послуг із розроблення, ремонту, модернізації озброєння, військової і спеціальної техніки, боєприпасів та їх складових частин), без застосування конкурентних процедур закупівель, передбачених особливостями здійснення публічних закупівель товарів, робіт і послуг для замовників, передбачених Законом України «Про публічні закупівлі», на період дії правового режиму воєнного стану в Україні та протягом 90 днів з дня його припинення або скасування, затверджених постановою Кабінету Міністрів України від 12.10.2022 № 1178 (далі — Особливості № 1178), допускається за однієї з таких умов:

- розрахунок ціни договору передбачає прибуток до 25 % собівартості товарів, робіт та послуг, у разі коли виконавець державного контракту (договору) є виробником запропонованого товару, надавачем послуг або виконавцем робіт;

- якщо виконавець державного контракту (договору) не є виробником товару, він має гарантувати, що сукупний прибуток усіх суб’єктів господарювання, що були залучені в ланцюгу постачання між виробником товару і виконавцем державного контракту (договору), становить до 25 відсотків первинної собівартості товару.

Собівартість товарів, робіт і послуг визначається виробником товару, надавачем послуг або виконавцем робіт на підставі стандартів бухгалтерського обліку.

Тож для яких закупівель можна застосовувати ці нововведення? Чи потрібна калькуляція? Як саме отримати ті «гарантії сукупного прибутку»? І чи легалізує ця новела порушення в частині завищення прибутку у складі ціни, допущені в раніше укладених договорах? Відповіді знайдете у цій статті.

Відновимо хронологію подій

Для початку відновимо хронологію нормативного регулювання здійснення оборонних закупівель

Етап 1 «Без конкурсу і без прибутку в ціні». У хаосі раптового нападу рф одним із перших кроків Уряд відмінив конкурс для оборонних закупівель, установивши підпунктом 1 пункту 1 постанови від 28.02.2022 № 169 «Деякі питання здійснення оборонних та публічних закупівель товарів, робіт і послуг в умовах воєнного стану», що оборонні та публічні закупівлі товарів, робіт і послуг здійснюються без застосування процедур закупівель та спрощених закупівель, визначених законами України «Про публічні закупівлі» (далі — Закон про закупівлі, Закон) та «Про оборонні закупівлі».

За місяць після цього постановою від 20.03.2022 № 335 «Деякі питання здійснення оплати товарів, робіт і послуг для забезпечення потреб сектору безпеки і оборони в умовах воєнного стану» (далі — Постанова про ціни № 335) Уряд змінив правила ціноутворення, установивши, що на період воєнного стану договірна ціна на постачання товарів, виконання робіт та надання послуг для забезпечення потреб сектору безпеки і оборони, а також інших товарів, робіт і послуг для гарантованого забезпечення потреб безпеки і оборони України визначається на підставі калькуляції УСІХ витрат, сформованої виконавцем державного контракту (договору) з урахуванням економічних показників діяльності підприємства на момент укладення державного контракту. Вказана норма була поширена і на ті договори, що були укладені до введення воєнного стану, однак продовжували виконуватися. Цей етап з несуттєвими змінами тривав до затвердження Оборонних особливостей.

Етап 2 «Без прибутку, але з відновленням конкуренції». Цей етап розпочався восени 2022 року з прийняттям Оборонних особливостей, що набули чинності 15.11.2022, додатком до яких було передбачено кілька позицій товарів (деякий одяг та взуття, сумки, рюкзаки, постільна білизна, рушники, спальні мішки), які у разі, якщо сума замовлення перевищує 200 тис. грн, мали б придбаватися за рамковими угодами для потреб оборони (хоча й там були винятки, тож норма запрацювала нескоро і зі скрипом). Порядок ціноутворення у цей час змін не зазнав, хоча окремі уточнення до Постанови про ціни № 335 таки вносилися. Цей етап ознаменувався скандалами в стилі «яйця по 17 грн» і наростаючою в суспільстві думкою, що бодай частину закупівель для потреб армії таки варто повернути у відкрите конкурентне середовище.

Етап 3. «Прибуток для безпілотників». Постановою від 24.03.2023 № 256 «Про реалізацію експериментального проекту щодо здійснення оборонних закупівель безпілотних систем вітчизняного виробництва» зроблено перший виняток з концепції «працюємо без прибутку», а саме вітчизняним виконавцям державних контрактів (договорів) на виготовлення та поставку безпілотних систем (їх складових частин) дозволено включати до складу ціни не більше 25 відсотків виробничої собівартості товарів, робіт та послуг.

Етап 4 «Повертаємо конкуренцію і прибуток». Резонансні результати аудиторських перевірок, які виявили близько 2,5 млрд грн переплат державних коштів у вигляді прибутку, сплаченого протягом попередніх трьох етапів, випливли у липневі зміни до Оборонних особливостей, які повернули конкуренцію в оборонні закупівлі (крім закупівель товарів, робіт і послуг оборонного призначення, що становлять державну таємницю, а також закупівлі озброєння, військової і спеціальної техніки, боєприпасів та їх складових частин та послуг із розроблення, ремонту, модернізації озброєння, військової і спеціальної техніки, боєприпасів та їх складових частин).

При цьому Постанова про ціни № 335 з 21.07.2023 визнана такою, що втратила чинність, а для закупівель, які проводяться без використання ЕСЗ, дозволено включати до складу ціни прибуток у розмірі до 25 % собівартості.

Як бачимо, від початку повномасштабного вторгнення і до липня 2023 року, тобто майже 1,5 року, оборонні закупівлі здійснювалися, як правило, без конкурсу. Щоб запобігти зловживанням, а також зекономити і так вельми обмежені ресурси бюджету, було впроваджено специфічні вимоги до ціноутворення в таких договорах: як немає конкурсу — то немає і прибутку, що має бути підтверджено документально, зокрема у вигляді калькуляції витрат.

З поверненням в оборонні закупівлі конкурсних процедур відпала потреба в жорсткому регулюванні рівня прибутковості, а в частині безконкурсних договорів Уряд дав послаблення, дозволивши включати прибуток у ціну договору.

Перед тим як перейдете далі, завантажте шпаргалку щодо вартісних меж закупівель оборонного призначення з 21.07.2023.

Питання 1. У яких закупівлях застосовується маржа прибутку до 25 % собівартості?

Відповідно до пункту 9 Оборонних особливостей маржа прибутку до 25 % застосовується при придбанні державними замовниками товарів та послуг оборонного призначення та / або для гарантованого забезпечення потреб безпеки і оборони, вартість яких дорівнює або перевищує 200 тис. гривень, робіт (!) оборонного призначення та робіт для гарантованого забезпечення потреб безпеки і оборони, у разі коли їх вартість дорівнює або перевищує 1,5 млн гривень (крім закупівель товарів, робіт і послуг оборонного призначення, що становлять державну таємницю, а також закупівлі озброєння, військової і спеціальної техніки, боєприпасів та їх складових частин та послуг із розроблення, ремонту, модернізації озброєння, військової і спеціальної техніки, боєприпасів та їх складових частин) БЕЗ застосування конкурентних процедур закупівель, передбачених Особливостями № 1178.

Тобто маржа прибутку до 25 % наразі застосовується саме у надпорогових межах.

Аналогічна маржа прибутку застосовується в рамках реалізації експериментального проєкту щодо здійснення оборонних закупівель безпілотних систем вітчизняного виробництва, що здійснюється відповідно до постанови Уряду від 24.03.2023 № 256.

У разі, якщо закупівля здійснюється в конкурентному середовищі, тобто замовник проводить відкриті торги з особливостями, спрощену закупівлю чи закупівлю товарів через електронний каталог, розмір прибутку, як і в цілому ціна, регулюється ринковими механізмами, себто конкуренцією, а тому законодавець не ставить обов’язкової вимоги щодо граничного рівня прибутковості в таких контрактах.

Читайте також «Допомагаємо оборонним замовникам у виборі закупівлі (відкриті торги або спрощена закупівля, або каталоги)».

Питання 2. Як рахувати ті 25 % собівартості?

Згідно з абзацом 4 пункту 9 Оборонних особливостей собівартість товарів, робіт і послуг визначається виробником товару, надавачем послуг або виконавцем робіт на підставі стандартів бухгалтерського обліку.

Собівартість розраховується за П(С)БО 16 «Витрати», затвердженим наказом Мінфіну від 31.12.1999 № 318, зареєстрованим у Мін’юсті 19.01.2000 за № 27/4248, та П(С)БО 9 «Запаси», затвердженим наказом Мінфіну № 246 від 20.10.1999, зареєстрованим у Мін’юсті 02.11.1999 за № 751/4044. При цьому засади формування собівартості мають бути визначені і в обліковій політиці постачальника/виконавця.

Детальніше про формування собівартості ми розповідали у статті «Відсутність калькуляції, безпідставна зворотна дія договору в часі та інші типові порушення в оборонних закупівлях».

Зверніть увагу: пункт 9 Оборонних особливостей містить різні правила щодо підтвердження маржі прибутку при закупівлі товарів та при закупівлі робіт чи послуг. Ці відмінності закладають істотний ризик зловживань і замовникам слід бути пильними, аби потім не довелося виправдовуватися перед аудиторами!

У разі закупівлі товарів, якщо виконавець державного контракту (договору) не є виробником товару, він має гарантувати, що сукупний прибуток УСІХ суб’єктів господарювання, що були залучені в ланцюгу постачання між виробником товару і виконавцем державного контракту (договору), становить до 25 % ПЕРВИННОЇ собівартості товару.

Тобто в ідеалі продавець товару, що не є виробником, повинен вийти на виробника, з’ясувати собівартість товару, а тоді закласти у власну калькуляцію такий прибуток, щоб ціна пропонованого ним товару була не більше, аніж «собівартість у виробника + 25 %», незалежно від кількості посередників між виробником та фактичним постачальником, а також кількості супутніх витрат (доставка, страхування, розмитнення і т. п.).

Імовірність того, що постачальник в дійсності зможе виконати таку програму, тобто дізнатися комерційну таємницю виробника, і не допустити порушення пункту 9 Оборонних особливостей, відверто кажучи, доволі сумнівна.

Припускаємо, що такі складнощі орієнтовані на те, аби стимулювати здійснення безконкурсних оборонних закупівель безпосередньо у виробників.

Зверніть увагу: отримати інформацію про собівартість товару у виробника може бути проблемою для будь-кого з його конкурентів/посередників, але не для державних аудиторів, які відповідно до пункту 11 статті 10 Закону України «Про основні засади здійснення державного фінансового контролю в Україні» мають право одержувати від державних органів та органів місцевого самоврядування, підприємств, установ, організацій усіх форм власності, інших юридичних осіб та їх посадових осіб, фізичних осіб — підприємців інформацію, документи і матеріали, необхідні для виконання покладених на них завдань.

Інша річ у разі закупівлі робіт або послуг. У такому випадку пункт 9 Оборонних особливостей вимагає лише, щоб розмір закладеного виконавцем державного контракту (договору) прибутку не перевищував 25 % собівартості, незалежно від структури ціни робіт/послуг субпідрядників (співвиконавців) та / або товарів, що придбаваються для надання послуг/робіт.

Як наслідок, виникає підґрунтя для зловживань: прямий договір укладається з підрядником, який закладає, на перший погляд, невеликий відсоток прибутку, однак залучає до виконання свого контракту субпідрядників з «драконівськими» цінами; державні гроші проходять ланцюжком таких підрядників, а потім надприбутки діляться між усіма учасниками схеми, і, на перший погляд, жодних порушень, адже калькуляція зійдеться з даними бухобліку постачальника до останньої копійки.

Одразу застерігаємо закупівельників від таких сумнівних схем, бо закінчаться вони звинуваченнями у розтраті та / або державній зраді для усіх її учасників. Детальніше про відповідальність за порушення в оборонних закупівлях ми писали у статті «Три найпоширеніші питання про відповідальність в оборонних закупівлях».

Питання 3. Як підтвердити собівартість? Чи потрібні підтвердні документи тим постачальникам, що ведуть спрощений бухгалтерський облік?

Як зазначалося вище, собівартість товарів, робіт і послуг визначається виробником товару, надавачем послуг або виконавцем робіт на підставі стандартів бухгалтерського обліку (абзац 4 пункту 9 Оборонних особливостей). Однак в дійсності бухгалтерський облік ведуть не всі суб’єкти господарювання.

Відсутність бухобліку — типове явище для фізичних осіб — підприємців, адже Закон України «Про бухгалтерський облік та фінансову звітність в Україні» не розрахований на фізосіб.

Окрім того, підприємці-фізособи на спрощеній системі оподаткування 3 групи (перші дві групи в рамках публічних закупівель нас не цікавлять в принципі, бо ці групи не працюють з юридичними особами, а четверта група — то сільгоспвиробники, теж нечасті гості в закупівельній спільноті) сплачують податок з виторгу, тож облік витрат їм потрібен не для податкової, а, як кажуть, «для себе».

Оскільки платниками єдиного податку 3 групи можуть бути і юридичні особи, то серед підприємств цієї групи нормальною практикою є вкрай спрощене ведення бухобліку. Відповідно, на повноцінний бухоблік можна розраховувати лише у юридичних осіб та фізосіб-підприємців на загальній системі оподаткування, які платять податки з прибутку, для правильного обрахунку якого повинен вестися облік витрат.

Однак бухоблік для цілей оподаткування — це одне, а для цілей постачання за оборонними замовленнями — це інше. Якщо ФОП на 3 групі єдиного податку бажає постачати товари в оборонку без конкурсу, то такий повинен підтвердити цифри, відображені ним у калькуляції вартості товару.

При цьому будь-які записи в бухгалтерському обліку мають цінність лише тоді, коли вони підтверджені документально відповідно до Положення про документальне забезпечення записів у бухгалтерському обліку, затвердженого наказом Мінфіну від 24.05.1995 № 88, зареєстрованим у Мін’юсті 05.06.1995 за № 168/704.

Питання 4. Які саме документи необхідно вимагати від постачальника для підтвердження виконання вимог пункту 9 Оборонних особливостей?

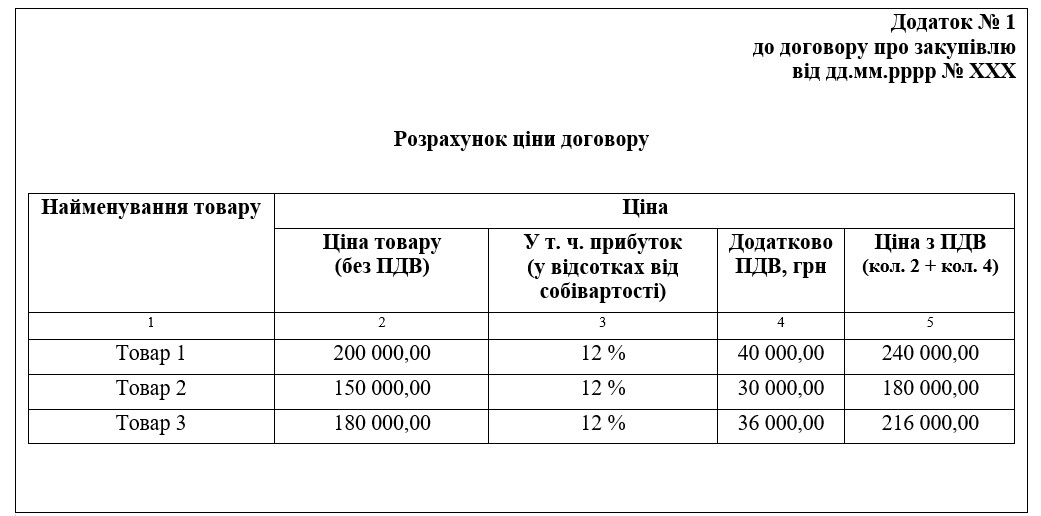

Оборонні особливості містять доволі конкретну вказівку на документ, який має засвідчити виконання постачальником вимог щодо граничної націнки, — це розрахунок ціни договору. При цьому вимог до розкриття структури собівартості Оборонні особливості не передбачають.

Тобто формально розрахунок ціни договору може містити лише кілька рядків, наприклад: «Усього» та «у т. ч. прибуток» або «собівартість», «прибуток», «разом». Якщо при цьому в договорі буде міститися застереження на зразок:

«Постачальник гарантує, що визначена цим договором собівартість товару є достовірною, підтверджується даними бухгалтерського обліку постачальника та всіма необхідними первинними документами, належно оформленими відповідно до законодавства, звірені копії яких постачальник зобов’язується невідкладно надати на першу вимогу замовника….», то замовник може спати спокійно, мінімальні вимоги Оборонних особливостей виконані.

Приклад 1

Приклад 2

Однак цей алгоритм діє лише за умови, що розрахунки постачальника дійсно правдиві. Державні аудитори, зацікавившись певним контрактом, неодмінно забажають перевірити складові собівартості. І якщо з’ясується, що в постачальника бухоблік не ведеться і первинні документи відсутні, через що перевірка розрахунків унеможливлюється, то під сумнів буде поставлено ще й якість товарів/робіт/послуг.

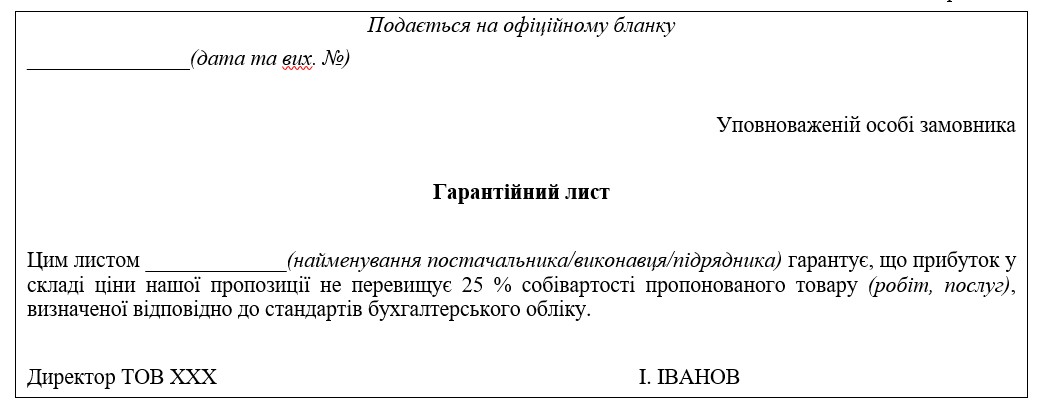

Огляньте також приклад гарантійного листа щодо прибутку до 25 відсотків.

Приклад 3

Питання 5. Здійснюємо оборонні закупівлі через відкриті торги. Який розмір прибутку дозволяється включити?

Відповідно до абзацу 1 пункту 8 Оборонних особливостей державні замовники здійснюють оборонні закупівлі товарів і послуг оборонного призначення, інших товарів і послуг для гарантованого забезпечення потреб безпеки і оборони, вартість яких дорівнює або перевищує 200 тис. гривень, робіт оборонного призначення та робіт для гарантованого забезпечення потреб безпеки і оборони, у разі коли їх вартість дорівнює або перевищує 1,5 млн гривень (крім закупівель товарів, робіт і послуг оборонного призначення, що становлять державну таємницю, а також закупівлі озброєння, військової і спеціальної техніки, боєприпасів та їх складових частин та послуг із розроблення, ремонту, модернізації озброєння, військової і спеціальної техніки, боєприпасів та їх складових частин), у порядку:

АБО проведення відкритих торгів, що визначений Особливостями № 1178;

АБО проведення спрощених закупівель, визначених Законом України «Про публічні закупівлі», в електронній системі закупівель;

АБО відбору постачальника шляхом запиту ціни пропозицій постачальників відповідно до Порядку формування та використання електронного каталогу, затвердженого постановою Кабінету Міністрів України від 14.09.2020 № 822.

Отже, станом на дату публікації цієї статті законодавство не містить специфічних обмежень щодо розміру прибутку для оборонних закупівель, якщо такі закупівлі здійснюються через відкриті торги. У такому випадку ціна регулюється самим ринком і під час аукціону. При цьому не слід забувати про обґрунтованість очікуваної вартості предмета закупівлі.

Замовник може (хоча й не повинен — то його право, а не обов’язок) включити обмеження розміру прибутку до умов тендерної документації, керуючись частиною 3 статті 22 Закону про закупівлі, на підтвердження якої вимагати в учасників процедур закупівель калькуляцію (розрахунок) ціни їх пропозиції із вказівкою розміру прибутку не вище визначеного замовником показника.

Можна обійтися і без затребування калькуляції, обмежившись вимогою надання гарантійного листа про те, що розмір прибутку не перевищує конкретного значення. Або взагалі включити до тендерної документації застереження на зразок: «Поданням тендерної пропозиції для участі у цій процедурі закупівель учасник гарантує, що розмір прибутку у складі ціни пропонованого ним товару не перевищує ХХ %».

Водночас не слід забувати, що в окремих випадках норми прибутку в принципі регулюються законодавством. Наприклад, норми кошторисного прибутку у будівництві.

Читайте також: