Із 07.09.2023 набули чинності чергові зміни до Особливостей № 1178. Тому Мінекономіки, як Уповноважений орган з питань публічних закупівель, надало роз’яснення щодо цього. Поглянемо на них.

Постанова Кабміну від 01.09.2023 № 952, якою було внесено зміни до Особливостей здійснення публічних закупівель товарів, робіт і послуг для замовників, передбачених Законом, на період дії правового режиму воєнного стану в Україні та протягом 90 днів з дня його припинення або скасування (далі — Особливості), затверджених постановою Кабінету Міністрів України від 12.10.2022 № 1178 (зі змінами), набула чинності 07.09.2023.

За нагоди можете ознайомитися зі статтею «Чотирнадцяті зміни до Особливостей № 1178: порівняльна таблиця та коментарі».

19.09.2023 Міністерство економіки України, як Уповноважений орган, який здійснює регулювання та реалізує державну політику у сфері закупівель, надало роз’яснення щодо внесення змін листом № 3323-04_50098-06:

Щодо скорочення підстав

Мінекономіки, зокрема, зазначає:

«…Постановою № 952 внесено зміни до пункту 13 Особливостей, якими скорочено перелік випадків, у разі яких замовник може здійснити придбання товарів і послуг (крім послуг з поточного ремонту), вартість яких становить або перевищує 100 тис. гривень, послуг з поточного ремонту, вартість яких становить або перевищує 200 тис. гривень, робіт, вартість яких становить або перевищує 1,5 млн гривень, без використання електронної системи закупівель (далі — ЕСЗ) шляхом укладення прямого договору про закупівлю без застосування відкритих торгів та/або електронного каталогу для закупівлі товару.

Так, виключені підстави, коли:

- інформація, що повинна бути оприлюднена в оголошенні про проведення відкритих торгів та/або в тендерній документації, належить до інформації з обмеженим доступом або коли її розголошення під час дії правового режиму воєнного стану може нести загрозу національній безпеці та/або громадській безпеці і порядку, та/або безпеці об’єктів енергетичної чи газової

інфраструктури, та/або об’єктів електроенергетики, та/або об’єктів розробки чи видобування вуглеводнів, за наявності відповідного обґрунтування; - замовник не може дотриматися строків для проведення закупівлі із застосуванням відкритих торгів та/або електронного каталогу, що повинно бути документально підтверджено замовником, якщо публічні закупівлі товарів, робіт і послуг здійснюються для: проведення заходів із мобілізації та цивільного захисту; будівництва, облаштування місць проживання внутрішньо переміщених та евакуйованих осіб; будівництва, поточного ремонту, облаштування захисних споруд цивільного захисту, в тому числі споруд подвійного призначення, найпростіших укриттів; підготовки до проведення опалювального сезону (крім закупівлі енергоносіїв);

- здійснюється закупівля товарів, робіт і послуг, необхідних для забезпечення функціонування об’єктів критичної інфраструктури, що віднесені до I або II категорії критичності відповідно до Порядку віднесення об’єктів до критичної інфраструктури, затвердженого постановою Кабінету Міністрів України від 9 жовтня 2020 р. № 1109 (Офіційний вісник України, 2020 р., № 93, ст. 2994; 2022 р., № 101, ст. 6303), у разі неможливості дотримання замовником строків для проведення закупівлі із застосуванням відкритих торгів та/або електронного каталогу, яка повинна бути документально підтверджена замовником;

- здійснюється закупівля природного газу суб’єктом господарювання, визначеним для придбання природного газу за рахунок видатків, передбачених за бюджетною програмою “Придбання природного газу для проходження опалювального сезону 2022-2023 років” (КПКВК 2401200) відповідно до частини першої статті 41 Закону України “Про Державний бюджет України на 2022 рік”.

Отже, після внесення вищевказаних змін, у цих випадках закупівля здійснюється на загальних засадах у спосіб, передбачений Особливостями…»

Вбачається скорочення підстав для укладення прямого договору у понадпорогових межах. Тому з 07.09.2023 у вищезазначених випадках не використовуємо пункт 13 Особливостей. Читайте також «П’ять питань-відповідей щодо обґрунтувань по пункту 13 Особливостей у зв’язку зі змінами від 07.09.2023».

Щодо пункту 13 Особливостей

Мінекономіки інформує:

«Згідно положень пункту 13 Особливостей за результатами закупівлі, здійсненої відповідно до цього пункту, замовники оприлюднюють в електронній системі закупівель звіт про договір про закупівлю, укладений без використання електронної системи закупівель, відповідно до пункту 3-8 розділу X “Прикінцеві та перехідні положення” Закону.

У разі укладення договору про закупівлю відповідно до цього пункту замовник разом із звітом про договір про закупівлю, укладений без використання електронної системи закупівель, оприлюднює в електронній системі закупівель договір про закупівлю та додатки до нього, а також обґрунтування підстави для здійснення замовником закупівлі відповідно до цього пункту.

Обґрунтування у вигляді розпорядчого рішення замовника або іншого документа готується уповноваженою особою або іншою службовою (посадовою) особою замовника та погоджується (затверджується) керівником замовника або іншою особою, визначеною керівником замовника.

Таким чином, у разі придбання предмета закупівлі, вартість якого становить або перевищує вищевказані межі та укладення договору про закупівлю відповідно до пункту 13 Особливостей, від замовника вимагається оприлюднити в електронній системі закупівель погоджене або затверджене керівником замовника або іншою особою, визначеною керівником замовника, обґрунтування підстави для здійснення закупівлі відповідно до цього пункту не пізніше ніж через 10 робочих днів з дня укладення такого договору.

Крім цього, положення підпункту 11 пункту 13 Особливостей приведено у відповідність до Закону України “Про фізичну культуру і спорт” для уточнення переліку послуг, необхідних для проведення спортивних заходів, спортивних змагань, заходів з питань фізичної культури і спорту, фізкультурно-спортивної реабілітації, що включені до Єдиного календарного плану фізкультурно-оздоровчих, спортивних заходів та спортивних змагань України на відповідний рік, щодо яких дозволено здійснювати закупівлю для виконання міжнародних зобов’язань.»

Особливості не встановлюють обов’язку підготовки та оприлюднення обґрунтування у вигляді розпорядчого рішення замовника або іншого документа у разі здійснення закупівель за пунктом 11 Особливостей (прямих закупівель товарів чи послуг вартістю до 100 тис. грн; послуг поточного ремонту вартістю до 200 тис. грн; робіт, вартість яких є меншою ніж 1,5 млн грн).

Обґрунтування у вигляді розпорядчого рішення замовника або іншого документа потрібно готувати лише у разі закупівель за пунктом 9 та пунктом 13 Особливостей.

Нагадуємо, що фахівці групи компаній «Радник» розробили приклади обґрунтувань по кожному підпункту пункту 13 Особливостей, які ви знайдете у матеріалах: «Документи для обґрунтування закупівлі згідно з пунктом 13 Особливостей (частина 1)» та «Приклади документів для обґрунтування закупівлі за виключеннями згідно з пунктом 13 Особливостей (частина 2)».

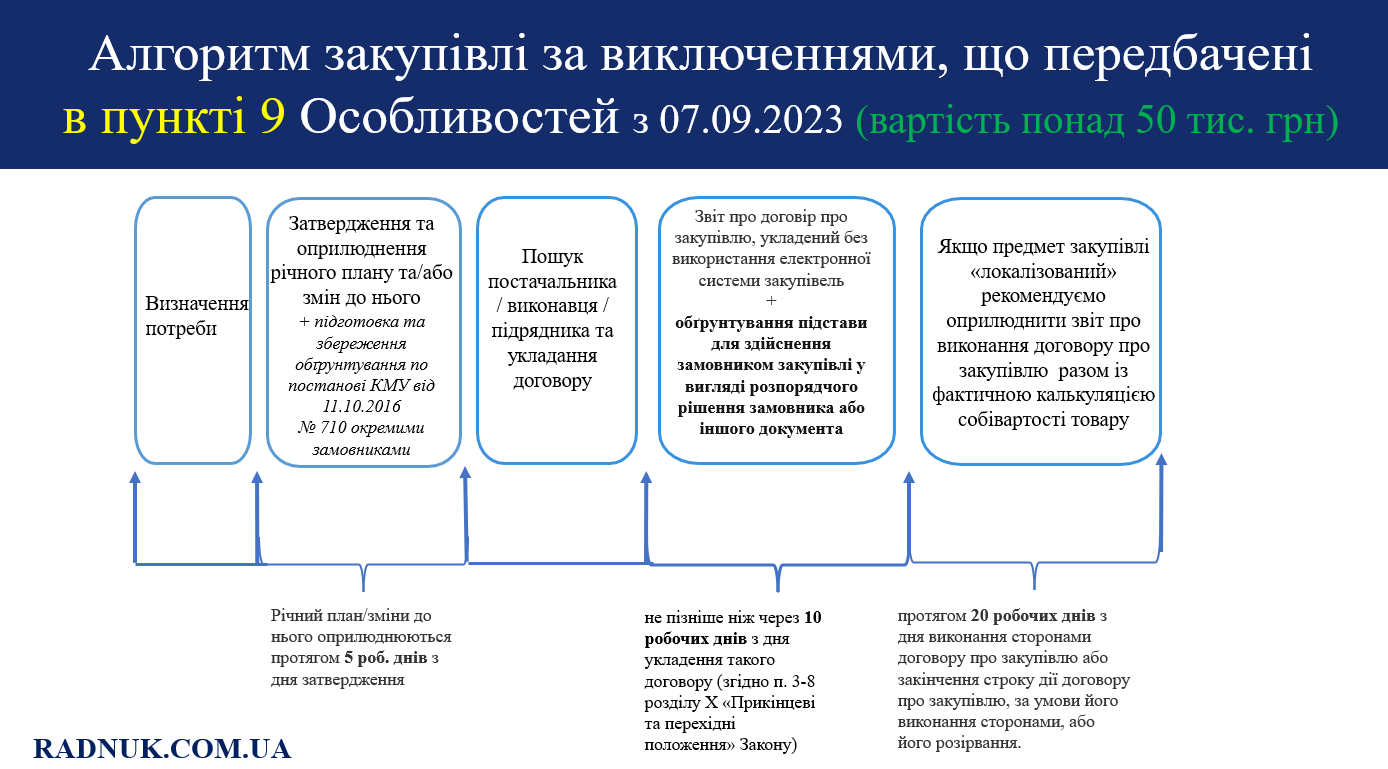

Щодо пункту 9 Особливостей

Мінекономіки визначило:

«Необхідність оприлюднювати обгрунтування стосується також закупівель, що здійснюються згідно з пунктом 9 Особливостей. Так, під час здійснення публічних закупівель, передбачених цим пунктом, без використання електронної системи закупівель замовники повинні відповідно до Закону дотримуватися принципів здійснення публічних закупівель, зокрема максимальної економії, ефективності, запобігання корупційним діям і зловживанням, та за результатами їх здійснення за умови, що вартість закупівлі становить або перевищує 50 тис. гривень, оприлюднювати в електронній системі закупівель звіт про договір про закупівлю, укладений без використання електронної системи закупівель, відповідно до пункту 3-8 розділу X “Прикінцеві та перехідні положення” Закону, а також обґрунтування підстави для здійснення замовником закупівлі відповідно до цього пункту.

Обґрунтування у вигляді розпорядчого рішення замовника або іншого документа готується уповноваженою особою або іншою службовою (посадовою) особою замовника та погоджується (затверджується) керівником замовника або іншою особою, визначеною керівником замовника.

Отже, за результатами закупівель, вартість яких становить або перевищує 50 тис. гривень, без використання електронної системи закупівель у випадках, передбачених пунктом 9 Особливостей, замовники також обов’язково оприлюднюють в електронній системі закупівель одночасно зі звітом про договір про закупівлю, укладений без використання електронної системи закупівель, обґрунтування підстави для здійснення замовником закупівлі відповідно до цього пункту.

При цьому у разі наявності підстав, передбачених пунктами 9 і 13 Особливостей та за необхідності укладення договору про закупівлю без використання електронної системи закупівель, замовник самостійно обґрунтовує таке рішення.»

Читайте також статтю «„Замовник має обґрунтувати необхідність закупівель на суму понад 50 тис. грн по прямих договорах“: не зовсім так».

Щодо форми і змісту обґрунтування

Мінекономіки повідомляє:

«Документ, що містить обгрунтування, може бути підготовленим як уповноваженою особою, так і іншою особою замовника, наприклад, представником структурного підрозділу, який є ініціатором такої закупівлі тощо. До того ж такий документ має бути погодженим або затвердженим керівником або особою, яка визначена керівником для вчинення відповідних дій.

Зміст обгрунтування визначається замовником самостійно та може містити, зокрема посилання на законодавство, нормативні акти, умови або обставини, причини, що виникають у замовника стосовно необхідності закупівлі у такий спосіб тощо.

Окремо слід зазначити, що Правила організації діловодства та архівного зберігання документів у державних органах, органах місцевого самоврядування, на підприємствах, в установах і організаціях, затверджені наказом Міністерства юстиції України від 18.06.2015 № 1000/5 (зі змінами) (далі – наказ № 1000/5).

Ці Правила встановлюють єдині вимоги щодо створення управлінських документів і роботи зі службовими документами, а також порядок їх архівного зберігання в державних органах, органах місцевого самоврядування, на підприємствах, в установах і організаціях незалежно від форм власності.»

Повторимось: фахівці групи компаній «Радник» розробили приклади обґрунтувань по кожному підпункту пункту 13 Особливостей, які ви знайдете у матеріалах: «Документи для обґрунтування закупівлі згідно з пунктом 13 Особливостей (частина 1)» та «Приклади документів для обґрунтування закупівлі за виключеннями згідно з пунктом 13 Особливостей (частина 2)».

Щодо повноважень Держаудитслужби

Мінекономіки інформує:

«Відповідно до внесених змін, згідно з пунктом 23 Особливостей, Держаудитслужба та її міжрегіональні територіальні органи здійснюють моніторинг, у тому числі спрощених закупівель.

Такі закупівлі наразі проводяться державними замовниками згідно з пунктом 8 Особливостей здійснення оборонних закупівель на період дії правового режиму воєнного стану, затверджених постановою Кабінету Міністрів України від 11 листопада 2022 р. № 1275 (зі змінами).»

Щодо інших змін

Мінекономіки повідомляє:

«Постановою № 952 також уточнено підпункт 11 пункту 47 Особливостей, згідно з яким замовник приймає рішення про відмову учаснику процедури закупівлі в участі у відкритих торгах та зобов’язаний відхилити тендерну пропозицію учасника процедури закупівлі в разі, коли учасник процедури закупівлі або кінцевий бенефіціарний власник, член або учасник (акціонер) юридичної особи – учасника процедури закупівлі є особою, до якої застосовано санкцію у вигляді заборони на здійснення у неї публічних закупівель товарів, робіт і послуг згідно із Законом України “Про санкції”, крім випадку, коли активи такої особи в установленому законодавством порядку передані в управління Національному агентству з питань виявлення, розшуку та управління активами, одержаними від корупційних та інших злочинів.

Також звертаємо увагу, що у зв’язку з припиненням дії постанови Кабінету Міністрів України від 20.03.2020 № 224 “Про затвердження переліку товарів (у тому числі лікарських засобів, медичних виробів та/або медичного обладнання), необхідних для виконання заходів, спрямованих на запобігання виникненню і поширенню, локалізацію та ліквідацію спалахів, епідемій та пандемій гострої респіраторної хвороби COVID-19, спричиненої коронавірусом SARS-CoV-2, операції з ввезення яких на митну територію України та/або операції з постачання яких на митній території України звільняються від оподаткування податком на додану вартість та які звільняються від сплати ввізного мита”, абзац п’ятий пункту 3 Особливостей виключений.

Своєю чергою, статтею 58 Конституції України встановлено, що закони та інші нормативно-правові акти не мають зворотної дії в часі, крім випадків, коли вони пом’якшують або скасовують відповідальність особи.

Згідно з пунктом 2 постанови № 952 закупівлі, розпочаті до набрання чинності цією постановою, завершуються в порядку, що діяв до набрання чинності цією постановою…»

Підсумуємо найголовніше:

- Після внесення змін до пункту 13 Особливостей та виключення декількох підстав для укладання «прямого» договору після 07.09.2023 у таких випадках закупівля здійснюється на загальних засадах згідно з нормами Особливостей.

- У разі придбання предмета закупівлі відповідно до пункту 13 Особливостей від замовника вимагається оприлюднити в електронній системі закупівель погоджене або затверджене керівником замовника або іншою особою, визначеною керівником замовника, обґрунтування підстави для здійснення закупівлі відповідно до цього пункту не пізніше ніж через 10 робочих днів з дня укладення такого договору.

- За результатами закупівель, вартість яких становить або перевищує 50 тис. гривень, без використання електронної системи закупівель у випадках, передбачених пунктом 9 Особливостей, замовники також обов’язково оприлюднюють обґрунтування одночасно зі звітом про договір про закупівлю, укладений без використання електронної системи закупівель.

- Зміст обґрунтування визначається замовником самостійно та може містити, зокрема, посилання на законодавство, нормативні акти, умови або обставини, причини, що виникають у замовника стосовно необхідності закупівлі у такий спосіб тощо. Мінекономіки звертає увагу, що Правила організації діловодства та архівного зберігання документів у державних органах, органах місцевого самоврядування, на підприємствах, в установах і організаціях, затверджені наказом Міністерства юстиції України від 18.06.2015 № 1000/5, встановлюють єдині вимоги щодо створення управлінських документів.

- Із 07.09.2023 Держаудитслужба та її міжрегіональні територіальні органи здійснюють моніторинг, у тому числі спрощених закупівель. Спрощені закупівлі здійснюються для потреб оборони згідно з пунктом 8 Особливостей здійснення оборонних закупівель на період дії правового режиму воєнного стану, затверджених постановою Кабінету Міністрів України від 11.11.2022 № 1275.

- Уточнено підпункт 11 пункту 47 Особливостей, згідно з яким замовник приймає рішення про відмову учаснику процедури закупівлі в участі у відкритих торгах та зобов’язаний відхилити тендерну пропозицію учасника процедури закупівлі в разі, коли учасник процедури закупівлі або кінцевий бенефіціарний власник, член або учасник (акціонер) юридичної особи — учасника процедури закупівлі є особою, до якої застосовано санкцію у вигляді заборони на здійснення у неї публічних закупівель товарів, робіт і послуг згідно із Законом України «Про санкції», крім випадку, коли активи такої особи в установленому законодавством порядку передані в управління Національному агентству з питань виявлення, розшуку та управління активами, одержаними від корупційних та інших злочинів.

Як завжди, текст листа вже розміщено на порталі RADNUK.COM.UA в розділі «Правова база» — «Листи Мінекономіки»: