Для модернізації системи електронних платежів Національного банку України з 5 серпня 2019 року в Україні розпочався поступовий перехід до застосування міжнародного номера банківського рахунка IBAN, порядок якого регламентовано Постановою Правління Національного банку України від 28.12.2018 № 162 «Про запровадження міжнародного номера банківського рахунку (IBAN) в Україні» (далі — Постанова № 162). У цій статті спробуємо з’ясувати, як це позначиться на проведенні платежів у процесі здійснення видатків з казначейських рахунків розпорядників та одержувачів бюджетних коштів.

Що таке IBAN і в чому його переваги?

IBAN (з англ. International Bank Account Number) — це міжнародний номер банківського рахунка відповідно до стандарту № 13616 Міжнародної організації зі стандартизації ISO і Європейського комітету з банківських стандартів ECBS.

Код IBAN застосовують для стандартизації міжбанківських розрахунків не тільки на території Європейського Союзу, але й в інших країнах світу. Його використання дає можливість прискорити і здешевити міжбанківські платежі, особливо тоді, коли це банки різних країн.

Банківський рахунок, сформований згідно з IBAN, має певний формат. Так, український формат IBAN розробила 2008 року робоча група асоціації УкрСВІФТ, його зафіксовано в документі «Положення про правила формування IBAN (міжнародного номера банківського рахунка) в Україні». Банківський рахунок за таким форматом означає, що реквізити (код МФО банку та номер розрахункового рахунка) буде замінено на міжнародний формат рахунка, який складається з 29 символів (літер і цифр) (табл. 1).

Таблиця 1

У вищенаведеній таблиці кожен символ рахунка IBAN має такі позначення: 1–2-й символи — код України за ISO 3166 – UA; 3–4-й символи — контрольне число, яке розраховують за алгоритмом MOD 97-10 (відповідно до стандарту ISO 7064); 5–10-й символи — код банку, тобто це 6-значний код фінансової установи, яка обслуговує рахунок клієнта або є емітентом платіжної картки клієнта; 11–29-й символи — рахунок або номер платіжної картки клієнта. Складається з 19 алфавітно-цифрових символів. Якщо номер має менше 19 символів, то його доповнюють спереду відповідною кількістю нулів.

Як видно з таблиці 1, з переходом до застосування рахунків нового формату IBAN символи коду МФО банку буде включено до складу символів самого рахунка.

Який порядок впровадження IBAN в Україні?

Відповідно до Постанови № 162, починаючи з 5 серпня та до 31 жовтня 2019 року діє перехідний період для впровадження IBAN. У цей періодусі банки України зобов’язані самостійно, не за вимогою клієнтів, здійснювати зміну діючих рахунків клієнтів банків відповідно до вимог стандарту IBAN із збереженням довжини номера рахунка аналітичного обліку — не більше 14 символів.

У цей період клієнти банків мають право самостійно обирати варіант заповнення документів на переказ коштів: 1) зазначати окремо, як і раніше, код банку та розрахунковий рахунок або 2) зазначати тільки рахунок нового міжнародного формату IBAN.

Згідно з вимогами пункту 7 Постанови № 162, банки України, Державна казначейська служба України з 5 серпня до 31 жовтня 2019 року в міжбанківських електронних розрахункових документах системи електронних платежів Національного банку України заповнюють:

- реквізит «IBAN», якщо в документах на переказ коштів реквізит «Рахунок платника/отримувача/стягувача» заповнено за стандартом IBAN. У реквізитах «Код банку» і «Рахунок клієнта» зазначають нулі;

- реквізити «Код банку» та «Рахунок клієнта», якщо в документах на переказ коштів заповнено реквізити «Код банку платника/отримувача/стягувача» та «Рахунок платника/отримувача/стягувача». У реквізиті «IBAN» зазначають нуль.

З 1 листопада 2019 року буде здійснено повний перехід на використання міжнародного номера банківського рахунка IBAN, застосування якого із цього моменту стане обов’язковим.

Які зміни відбудуться для клієнтів Казначейства?

Державна казначейська служба України (далі — Казначейство) є учасником системи електронних платежів Національного банку України та забезпечує проведення розрахунків у процесі виконання державного та місцевих бюджетів.

Рахунки для клієнтів Казначейства, якими є розпорядники та одержувачі бюджетних коштів, відкривають на підставі вимог Порядку відкриття аналітичних рахунків для обліку операцій з виконання бюджетів у системі Державної казначейської служби України, затвердженого наказом Державної казначейської служби України від 27 грудня 2013 року № 217 (у редакції наказу Державної казначейської служби України від 18 грудня 2018 року № 396) (далі — Порядок № 217).

Так, відповідно до додатку Порядку № 217, наприклад, рахунки для операцій клієнтів за бюджетними коштами (рахунки розпорядників та одержувачів бюджетних коштів), рахунки бюджетного і позабалансового обліку Плану рахунків бухгалтерського обліку виконання державного та місцевих бюджетів, затвердженого наказом Державного казначейства України від 28 листопада 2000 року № 119 (далі — План рахунків), мають довжину 14 знаків і відкриваються за такою схемою:

BBBB K F GG NNNNNN,

де BBBB (4 знаки) — номер балансового рахунка відповідно до Плану рахунків; K (1 знак) — ключ або контрольний розряд, що вираховується автоматично, відповідно до стандарту СЕП НБУ. F (1 знак) — ознака, яка відповідає видам коштів і може приймати такі значення: 0 — загальний фонд бюджету; 1 — інші надходження спеціального фонду; 2 — плата за послуги, які надають бюджетні установи; 3 — інші джерела власних надходжень бюджетних установ; 4 — плата за послуги, які надають бюджетні установи в натуральній формі; 5 — інші джерела власних надходжень бюджетних установ у натуральній формі; 6 — субвенції; 7 — плата за послуги, які надають бюджетні установи в іноземній валюті; 8 — інші джерела власних надходжень бюджетних установ в іноземній валюті; GG (2 знаки) — код типу рахунка, який присвоюється набору аналітичних параметрів. Зазначений вибір аналітичних параметрів містить усю необхідну інформацію про рахунок; NNNNNN (6 знаків) — номер, що забезпечує унікальність рахунка з відповідним набором аналітичних параметрів. Зазначений номер присвоюється засобами програмного забезпечення при відкритті аналітичного рахунка його власникові з урахуванням коду розпорядника бюджетних коштів (одержувача бюджетних коштів) за Єдиним реєстром розпорядників бюджетних коштів та одержувачів бюджетних коштів.

У зв’язку з переходом на застосування в Україні міжнародного номера рахунка IBAN Державна казначейська служба України вже затвердила наказ від 10 липня 2019 року № 201 «Про внесення змін до наказу Державної казначейської служби України від 27 грудня 2013 року № 217» (далі — Наказ № 201), однак він набирає чинності з 1 листопада 2019 року, тобто з моменту, коли закінчується перехідний період впровадження IBAN. Усі аналітичні рахунки будуть формуватись відповідно до Національного стандарту України «Фінансові операції. Правила формування міжнародного номера банківського рахунку (IBAN) в Україні (IBAN Registry:2009, NEQ). ДСТУ-Н 7167:2010», затвердженого наказом Державного комітету з питань технічного регулювання та споживчої політики від 11 жовтня 2010 року № 454.

Також відповідно до Наказу № 201 довжина рахунків, відкритих в органах Казначейства, відтепер становитиме не 14, а 29 знаків.

Отже, передбачено, що після набуття чинності Наказом № 201 реєстраційний рахунок розпорядника бюджетних коштів, наприклад за загальним фондом державного бюджету, відкритий за балансовим рахунком 3521 Плану рахунків, сформується за такою схемою та в такому вигляді (табл. 2):

Таблиця 2

Тобто новий формат рахунка передбачає, що реквізит «Код банку», який зазвичай було виділено окремо, відтепер буде включено до складу рахунка.

Такі зміни вплинуть і на форму платіжних доручень, які надають розпорядники до органів Казначейства для проведення бюджетних платежів з їхніх рахунків.

Відповідно до пункту 11.6 Порядку казначейського обслуговування державного бюджету за витратами, затвердженого наказом Міністерства фінансів України від 24.12.2012 № 1407, платіжні доручення подають до органів Казначейства в кількості примірників, необхідних для всіх учасників безготівкових розрахунків. Форма, обов’язкові реквізити, строк дії платіжних доручень та вимоги до заповнення розрахункових документів на паперових носіях визначено Інструкцією про безготівкові розрахунки в Україні в національній валюті, затвердженою Постановою Правління Національного банку України від 21 січня 2004 року № 22, зареєстрованою в Міністерстві юстиції України 29 березня 2004 року за № 377/8976 (далі — Інструкція № 22).

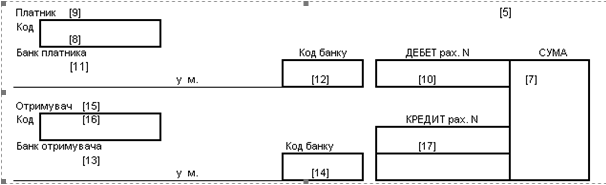

Платіжне доручення платник оформлює за формою, наведеною в додатку 2 до Інструкції № 22, згідно з вимогами щодо заповнення реквізитів розрахункових документів, що викладені в додатку 7 до цієї ж інструкції, та подає до обслуговуючого банку. Наразі в діючій формі платіжного доручення поле «Код банку» заповнюють окремо від поля, в якому зазначають номер рахунка (рис. 1)

У зв’язку зі зміною структури банківського рахунка відповідно до міжнародного номера рахунка IBAN виходить, що поле «Код банку» в платіжному дорученні стане непотрібним.

На офіційному сайті Національного банку України ще 17.04.2019 розміщено повідомлення про те, що вимоги до заповнення реквізитів розрахункових документів з 1 листопада 2019 року буде оновлено, зокрема виключено реквізит «Код банку». Відповідні зміни містить проект постанови Правління Національного банку України «Про затвердження Змін до Інструкції про безготівкові розрахунки в Україні в національній валюті». Однак на даний час цей документ ще не затверджено.

Внесені зміни стануть підставою для узгодження з Інструкцією № 22 Порядку казначейського обслуговування державного бюджету за витратами, затвердженого наказом Міністерства фінансів України від 24.12.2012 № 1407, у тому числі щодо визначення реквізитів платіжного доручення, які надають розпорядники та одержувачі бюджетних коштів до органів Казначейства для проведення бюджетних платежів.

Таким чином, впровадження міжнародного формату банківського рахунка IBAN на сьогодні перебуває на перехідному етапі, після завершення якого будуть змінені й рахунки клієнтів Казначейства, і вимоги до оформлення платіжних документів, на які розпорядники та одержувачі бюджетних коштів повинні обов’язково звернути увагу задля уникнення затримок при проведенні платежів.