Розпорядники та одержувачі бюджетних коштів для забезпечення функціонування своїх установ здійснюють закупівлю необхідних товарів, робіт і послуг, оплату за які відповідно до договорів про закупівлю здійснюють через рахунки, відкриті в органах Державної казначейської служби України (надалі — органи Казначейства). Для проведення платежів розпорядники (одержувачі) бюджетних коштів (надалі — розпорядники) здійснюють реєстрацію та облік бюджетних зобов’язань в органах Казначейства.

Сутність та поняття бюджетного зобов’язання

Під час укладення договору про закупівлю або здійснення іншого правочину розпорядник приймає на себе обов’язок розрахуватися з іншою стороною договору за поставлені товари (виконані роботи, надані послуги), тобто в цей момент для бюджетної установи виникає бюджетне зобов’язання, яким передбачено намір установи здійснити видатки.

Після укладення договору про закупівлю виконавець поставляє установі товари (надає послуги або виконує роботи), що підтверджується накладною (актом приймання-передавання наданих послуг або виконаних робіт), у результаті підписання яких розпорядник бюджетних коштів зобов’язується сплатити кошти за отримані товари (роботи, послуги). Тобто в бюджетної установи виникає бюджетне фінансове зобов’язання.

Поняття термінів бюджетного зобов’язання та бюджетного фінансового зобов’язання наведено в Бюджетному кодексі України [1] та в Порядку реєстрації та обліку бюджетних зобов’язань розпорядників бюджетних коштів та одержувачів бюджетних коштів в органах Державної казначейської служби України, затвердженому наказом Міністерства фінансів України від 02.03.2012 № 309 [2] (надалі — Порядок 309), відповідно до яких:

- бюджетне зобов’язання — це будь-яке здійснене відповідно до бюджетного асигнування розміщення замовлення, укладення договору, придбання товару, послугичи здійснення інших аналогічних операцій протягом бюджетного періоду, згідно з якими необхідно здійснити платежі протягом цього ж періоду або в майбутньому;

- бюджетне фінансове зобов’язання — зобов’язання розпорядника (одержувача) бюджетних коштів сплатити кошти за будь-яке здійснене відповідно до бюджетного асигнування розміщення замовлення, укладення договору, придбання товару, послуги чи здійснення інших аналогічних операцій протягом бюджетного періоду відповідно до законодавства.

На підставі обсягів зареєстрованих бюджетних зобов’язань у поточному році розпорядник при плануванні бюджетних показників може визначити потребу в коштах на наступний бюджетний період.

Основні вимоги щодо подання на реєстрацію бюджетних зобов’язань

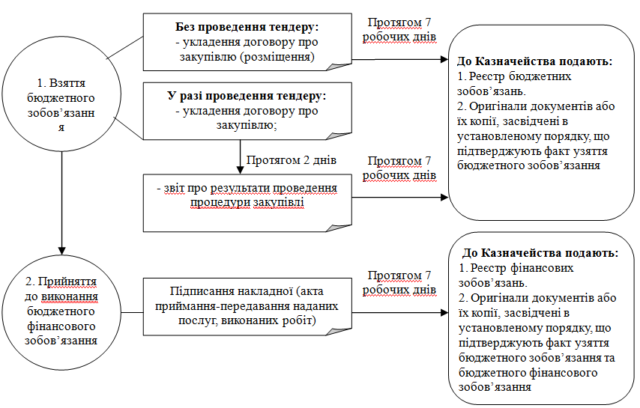

Порядком 309 [2] визначено вимоги до реєстрації та обліку бюджетних зобов’язань розпорядників (одержувачів) бюджетних коштів в органах Казначейства (див. рис. 1).

Відповідно до пункту 2.2 Порядку 309 за умови взяття бюджетного зобов’язання, за яким застосовується процедура закупівлі товарів, робіт і послуг, розпорядник бюджетних коштів подає з урахуванням законодавства у сфері закупівель до органу Казначейства документи, зазначені в абзаці першому цього пункту, протягом 7 робочих днів з дати оприлюднення звіту про результати проведення процедури закупівлі у разі наявності в обліку органу Казначейства кошторису (плану використання бюджетних коштів) або протягом 7 робочих днів з дати взяття на облік органом Казначейства кошторису (плану використання бюджетних коштів).

Серед обов’язкових документів для подання органам Казначейства є реєстри бюджетних та фінансових зобов’язань, форми яких затверджено Порядком 309 [2] та які подають на паперових (у двох примірниках) та електронних носіях.

На стадіях реєстрації бюджетних зобов’язань, бюджетних фінансових зобов’язань та проведення платежів разом з відповідними реєстрами зобов’язань розпорядник обов’язково подає до органів Казначейства оригінали документів або їх копії, засвідчені в установленому порядку, що підтверджують факт узяття таких зобов’язань. Методичні рекомендації щодо переліку підтвердних документів, які подають до органів Казначейства для реєстрації зобов’язань та проведення платежів, затверджено наказом Державної казначейської служби України 15.04.2016 № 116 [3]. Однак цей перелік є орієнтовним і може змінюватися залежно від змін у законодавстві.

Органи Казначейства не відповідають за недостовірність підтвердних документів та їх зміст. У підтвердних документах, наданих розпорядниками, органи Казначейства звіряють суми на відповідність сумам, зазначеним у реєстрах бюджетних зобов’язань (реєстрах бюджетних фінансових зобов’язань) та платіжних дорученнях. Договори, які подають разом з реєстром бюджетних зобов’язань, повинні містити істотні умови відповідно до законодавства.

Порядком 309 передбачено, що роботу органів Казначейства та розпорядників щодо реєстрації та обліку бюджетних зобов’язань може бути організовано в електронній формі. Для цього Казначейство України ввело в експлуатацію програмно-технічний комплекс «Клієнт Казначейства – Казначейство» з використанням засобів криптографічного захисту інформації Казначейства, який призначений для надання клієнтам (розпорядникам та одержувачам бюджетних коштів) віддаленого доступу за допомогою мережі Інтернет до інформаційних ресурсів Казначейства для автоматизації процесу виконання бюджетів усіх рівнів. Це дасть можливість пришвидшити оброблення інформації, скоротити час на казначейське обслуговування бюджетів та зменшити кількість помилок у даних. При цьому розпорядники отримають можливість у режимі реального часу відстежувати стан рахунків, відкритих у територіальних органах Казначейства, проходження платежів, отримання виписок по рахунках тощо. Уся інформація, відображена в програмно-технічному комплексі «Клієнт Казначейства – Казначейство», надійно захищена системою і не є доступною для сторонніх осіб.

Відповідно до пункту 3.1 Порядку 309 для реєстрації бюджетних зобов’язань та бюджетних фінансових зобов’язань в електронній формі розпорядник здійснює формування та подання документів до програмно-технічного комплексу «Клієнт Казначейства – Казначейство» в електронному вигляді за переліком та у строки, визначені цим Порядком, протягом операційного дня в межах операційного часу, визначеного органом Казначейства.

Після перевірки документів в електронному вигляді, переданих розпорядником, на відповідність вимогам законодавства, у тому числі Порядку 309, бюджетні зобов’язання та бюджетні фінансові зобов’язання реєструє орган Казначейства з накладанням електронного цифрового підпису (далі — ЕЦП) відповідно до законів України «Про електронні документи та електронний документообіг» і «Про електронний цифровий підпис», про що розпорядника інформують засобами програмно-технічного комплексу «Клієнт Казначейства – Казначейство».

Обмеження на взяття бюджетних зобов’язань

Для розпорядників нормативно-правовими документами [1; 2] встановлено певні обмеження на взяття бюджетних зобов’язань. Так, залежно від фонду бюджету розпорядники беруть:

- бюджетні зобов’язання за загальним та спеціальним фондами та бюджеті фінансові зобов’язання за загальним фондом — у межах бюджетних асигнувань, установлених кошторисами (планами використання бюджетних коштів), беручи до уваги необхідність виконання бюджетних зобов’язань минулих років, узятих на облік органами Казначейства;

- бюджеті фінансові зобов’язання за спеціальним фондом — виключно в межах відповідних фактичних надходжень спеціального фонду бюджету [відкритих асигнувань (виділених коштів), залишків коштів на спеціальних реєстраційних рахунках розпорядників (у частині власних надходжень) та бюджетних асигнувань, установлених кошторисами (планами використання бюджетних коштів)].

Відповідно до статті 48 Бюджетного кодексу України [1] визначено, що розміщення замовлення, укладення договору, придбання товару, послуги чи здійснення інших аналогічних операцій протягом бюджетного періоду, за якими розпорядник взяв зобов’язання без відповідних бюджетних асигнувань або з перевищенням повноважень, установлених цим кодексом та законом про Державний бюджет України (рішенням про місцевий бюджет), є недійсними. За такими операціями не виникають бюджетні зобов’язання та не утворюється бюджетна заборгованість.

Також пунктом 2.1 Порядку 309 [2] визначено, що розпорядники беруть бюджетні зобов’язання в межах бюджетних асигнувань, установлених кошторисами (планами використання бюджетних коштів), зважаючи на необхідність виконання бюджетних зобов’язань минулих років, узятих на облік органами Казначейства; щодо завдань (проектів) Національної програми інформатизації — після їх погодження з генеральним державним замовником Національної програми інформатизації — центральним органом виконавчої влади, визначеним Кабінетом Міністрів України.

У протилежному випадку вимоги фізичних і юридичних осіб щодо відшкодування збитків та/або шкоди за зобов’язаннями, взятими розпорядниками бюджетних коштів без відповідних бюджетних асигнувань або з перевищенням повноважень, установлених Бюджетним кодексом України [1] та законом про Державний бюджет України (рішенням про місцевий бюджет), будуть у судовому порядку стягувати з осіб, які винні у взятті таких зобов’язань.

На практиці можуть бути ситуації, в яких розпорядникові бюджетні асигнування затверджено в сумі, що є меншою за ту, на яку заплановано укласти договір. При цьому для реєстрації бюджетних зобов’язань в органах Казначейства сума, визначена в договорі про закупівлю, не повинна перевищувати суму бюджетних асигнувань, установлених розпорядникові на цю мету кошторисом видатків.

Розглянемо на конкретному прикладі.

Опис ситуації.

У розпорядника виникла потреба в проведенні робіт з будівництва водоводу питної води на селі. Для цього було складено зведений кошторисний розрахунок витрат на капітальний ремонт, на основі якого визначено кошторисну вартість ремонту і договірну ціну, що склала 4,0 млн грн. Розпорядник провів тендер і планує укласти договір про закупівлю робіт з капітального ремонту на цю ж суму. Однак у кошторисі видатків за відповідним кодом економічної класифікації видатків установі на момент укладення договору затверджено не всю суму, тобто менше ніж 4,0 млн грн.

Як правильно укласти договір у даній ситуації?

Розпорядникам на поточний бюджетний рік відповідно до положень Бюджетного кодексу України [1] може бути затверджено постійний кошторис видатків (на весь бюджетний рік) або тимчасовий (на певний період, наприклад, з 1 січня до 31 березня поточного року). Залежно від цього розпорядники прописують по-різному суму в договорі:

- якщо розпорядникові затверджено за тимчасовим кошторисом для закупівлі суму 2,0 млн грн, а її очікувана вартість — 4,0 млн грн. Відповідно до частини четвертої статті 36 Закону України «Про публічні закупівлі» [6] умови договору про закупівлю не повинні відрізнятись від змісту тендерної пропозиції за результатами аукціону (у тому числі ціни за одиницю товару) переможця процедури закупівлі або ціни пропозиції учасника в разі застосування переговорної процедури. Отже, у такому випадку договір про закупівлю потрібно укласти на повну очікувану вартість, але прописати суму, на яку будуть брати бюджетні зобов’язання відповідно до суми тимчасового кошторису. Наприклад, можна написати в договорі так: «Загальна вартість договору про закупівлю становить 4,0 млн грн. Сума договору відповідно до тимчасового кошторису складає 2,0 млн грн»;

- якщо розпорядникові затверджено постійний кошторис, а сума в ньому є меншою за очікувану вартість за договором закупівлі, то в договорі потрібно зазначати загальну очікувану вартість, а потім укласти додаткову угоду, відповідно до якої буде зменшено вартість договору до тієї суми, на яку затверджено кошторисні призначення. Після цього можна здійснювати реєстрацію бюджетних зобов’язань в органах Казначейства.

Якщо договір про закупівлю укладено без застосування торгів, то при визначенні його загальної суми потрібно орієнтуватись на затверджену розпорядникові кошторисом видатків на зазначену мету.

Умови реєстрації довгострокових бюджетних зобов’язань

Для здійснення видатків на капітальне будівництво розпорядники подають до відповідних органів Казначейства перелік документів, визначених Порядком державного фінансування капітального будівництва, затвердженим Постановою від 27.12.2001 № 1764 (надалі — Постанова 1764) [7], серед яких основним є договір підряду (контракт) з визначенням вартості будівництва, форм розрахунків за виконані роботи та майнової відповідальності за порушення умов договору підряду (контракту).

У деяких випадках, коли роботи є довготривалими, договори підряду можуть укладати більше ніж на один бюджетний період (один рік). У зв’язку із чим і сплата суми за цим договором може бути передбачена на декілька років. Тому Порядком 309 [2] передбачено, що за довгостроковими бюджетними зобов’язаннями, строк дії яких перевищує один бюджетний період (довгострокові договори), суми в Реєстрі бюджетних зобов’язань проставляють у межах планових показників поточного бюджетного періоду на підставі даних календарного плану до довгострокового договору.

Далі розглянемо, на підставі яких документів визначають суму на певний бюджетний період для довгострокового договору.

Припустимо, що за договором на закупівлю робіт з будівництва водоводу питної води на селі термін виконання робіт передбачено з листопада 2017 року по березень 2018 року, а термін дії договору: листопад 2017 року – квітень 2018 року.

Порядок укладення та виконання договорів підряду на проведення робіт з нового будівництва, реконструкції будівель і споруд та технічного переоснащення діючих підприємств визначають відповідно до Загальних умов укладення та виконання договорів підряду в капітальному будівництві, затверджених Постановою Кабінету Міністрів України від 1 серпня 2005 р. № 668 [8] (надалі — Постанова 668). Відповідно до Постанови 668 невід’ємною частиною договору підряду є календарний графік виконання робіт, в якому визначають дати початку та закінчення всіх видів (етапів, комплексів) робіт, передбачених договором. Отже, для договору на закупівлю робіт з будівництва водоводу календарний графік виконання робіт може мати вигляд, як у табл. 1.

Таблиця 1

Календарний графік виконання робіт

з будівництва водоводу питної води на селі

| Перелік видів робіт (у розрізі розділів локальних кошторисів) | Одиниця виміру | Кількість | Вартість, тис. грн (згідно з договірною ціною) | Строки виконання робіт 2017 рік ІV квартал листопад | Строки виконання робіт 2017 рік ІV квартал грудень | Строки виконання робіт 2018 рік І квартал січень | Строки виконання робіт 2018 рік І квартал лютий | Строки виконання робіт 2018 рік І квартал березень |

| Будівництво споруд і водопроводу В1.0 | м | 5 950 | 2 670,434 | 168,2 | 200,3 | 668,5 | 968,5 | 664,934 |

| Будівництво споруд і водопроводу В1.1 | м | 1 735 | 653,1137 | 67,2 | 50,505 | 317,705 | 217,7037 | |

| Будівництво споруд і водопроводу В1.2 | м | 240 | 104,3738 | 12,3 | 22,5 | 34,8 | 34,7738 | |

| Водопровідна башта (об’єм 25 м3) | шт. | 1 | 440,6895 | 262,341 | 178,3485 | |||

| Благоустрій території: огорожа/дорога | м/м2 | 123/255 | 131,389 | 131,389 | ||||

| Усього: | 4 000,0 | 521,005 | 521,005 | 3 478,995 | 3 478,995 | 3 478,995 |

Отже, як бачимо, в Календарному графікові виконання робіт з будівництва водоводу визначено терміни виконання різних етапів робіт та суми платежів за кожний етап.

Відповідно до Календарного графіка складають ще один не менш важливий документ — План фінансування, що містить помісячну інформацію про суми фінансування, які отримуватиме розпорядник для оплати робіт підрядникові за договором.

План фінансування будівництва складають на підставі титулу будови (об’єкта), проекту організації будівництва з урахуванням календарних графіків виконання робіт і порядку проведення розрахунків за виконані роботи. Сторони узгоджують план фінансування будівництва в порядку, визначеному договором.

Наведемо приклад Плану фінансування для договору з будівництва водоводу (табл. 2).

Таблиця 2

План фінансування робіт з будівництва водоводу питної води на селі

| Обсяг фінансування на рік, тис. грн | У тому числі за місяцями I | У тому числі за місяцями II | У тому числі за місяцями III | У тому числі за місяцями IV | У тому числі за місяцями V | У тому числі за місяцями VI | У тому числі за місяцями VII | У тому числі за місяцями VIII | У тому числі за місяцями IX | У тому числі за місяцями X | У тому числі за місяцями XI | У тому числі за місяцями XII |

| 2017 рік | ||||||||||||

| 521,005 | 247,7 | 273,305 | ||||||||||

| 2018 рік | ||||||||||||

| 3 478,995 | 1 021,005 | 1 483,319 | 974,6715 |

Як видно з таблиці 2, відповідно до Постанови 668 [8] план фінансування будівництва складають на весь період будівництва за роками, а на поточний рік — за місяцями з визначенням джерел та напрямів фінансування (видами витрат). Щомісячний розподіл коштів для перехідних об’єктів будівництва сторони щороку узгоджують у визначені договором підряду строки. Відповідно до договору підряду розпорядник має право у визначені строки уточнити план фінансування будівництва на поточний рік з урахуванням наявних у нього коштів, обсягів фактично виконаних робіт тощо.

Якщо розпорядник у визначені договором підряду строки не передасть підрядникові на погодження план фінансування будівництва на поточний рік, то підрядник має право не розпочинати роботи, а на перехідних будовах — припинити їх виконання. І в разі невжиття розпорядником необхідних заходів вимагати розірвання договору підряду.

Реєстрація зобов’язань за договорами з попередньою оплатою

У договорі підряду сторони можуть передбачати надання розпорядником авансу (передплати) з визначенням порядку його використання [8].

Постановою Кабінету Міністрів Українивід 23 квітня 2014 р. № 117 [9] (надалі — Постанова 117) визначено перелік товарів, робіт і послуг, для яких розпорядники можуть передбачати попередню оплату та її терміни відповідно до належним чином оформленого рішення головного розпорядника бюджетних коштів.

Так, наприклад, у договорі про закупівлю робіт з будівництва водоводу питної води на селі (на підставі підпункту 3 пункту 1 Постанови 117) передбачено попередню оплату розпорядником підрядникові на придбання матеріальних ресурсів у розмірі 30 % вартості річного обсягу робіт строком на 3 місяці. Потрібно зазначити, що відповідно до умов Постанови 117 розпорядники мають право здійснювати попередню оплату тільки тих товарів, робіт і послуг, які, згідно з договорами про закупівлю, передбачено поставити, виконати і надати протягом поточного бюджетного періоду. Розпорядники подають в органи Казначейства акт виконання робіт (приймання-передачі наданих послуг), що підтверджує факт виконання (постачання) товарів, робіт або послуг саме в поточному році за рахунок коштів попередньої оплати. У разі порушення розпорядником вимог Постанови 117 при здійсненні попередньої оплати за товари, роботи та послуги за рахунок бюджетних коштів, а також порушення порядку і термінів здійснення такої оплати органи Казначейства можуть застосувати на підставі пункту 22 частини першої статті 116 Бюджетного кодексу України [1] захід пливу у вигляді зупинення операцій з бюджетними коштами, що означає зупинення будь-яких операцій зі здійснення платежів з рахунка порушника бюджетного законодавства. Механізм зупинення операцій з бюджетними коштами визначає Кабінет Міністрів України. Зупинення операцій з бюджетними коштами можливе на строк до 30 днів у межах поточного бюджетного періоду, якщо інше не передбачено законом [1].

Крім цього, пунктом 2 Постанови 117 [9] зазначено перелік товарів, робіт і послуг, на які умова щодо поставки товарів (виконання робіт або надання послуг) протягом поточного року після здійснення передплати не розповсюджується. Однак роботи з будівництва до цього переліку не належать.

Відповідно до пункту 2.13 Порядку 309 [2] неоплачені в кінці бюджетного періоду бюджетні фінансові зобов’язання розпорядників бюджетних коштів, які були зареєстровані для здійснення попередньої оплати (виплати авансу), інші бюджетні фінансові зобов’язання, які не є кредиторською заборгованістю, бюджетні зобов’язання та бюджетні фінансові зобов’язання одержувачів бюджетних коштів знімають з обліку органи Казначейства. Про зняті з обліку бюджетні зобов’язання та бюджетні фінансові зобов’язання органи Казначейства повідомляють розпорядникам бюджетних коштів.

Облік кредиторської заборгованості минулих років за бюджетними зобов’язаннями

При виконанні бюджетів інколи виникають ситуації, в яких бюджетні зобов’язання та бюджетні фінансові зобов’язання за надані товари (роботи або послуги) розпорядникові зареєстровано в органах Казначейства, але оплату в поточному бюджетному періоді проведено не було. За такими бюджетними фінансовими зобов’язаннями в наступному бюджетному періоді виникає кредиторська заборгованість минулих років.

Наприклад, розпорядник зареєстрував в органі Казначейства бюджетні фінансові зобов’язання за договором виконання робіт з будівництва водоводу питної води на селі для оплати у 2017 році зобов’язань на суму 521,0 тис. грн. Однак у зв’язку з відсутністю фінансування у 2017 році було оплачено тільки 300 тис. грн, а фінансові зобов’язання в сумі 221,0 тис. грн залишились неоплаченими. Отже, у 2018 році виникла кредиторська заборгованість минулого (2017-го) року за зазначеним договором. Наприкінці кожного бюджетного року в автоматизованій системі Казначейства АС «Є-Казна» проводять регламентні роботи по завершенні/на початку нового бюджетного року, під час яких кредиторську заборгованість переносять на рахунок 9-го класу «Позабалансові та управлінські рахунки бюджетів та державних цільових фондів» [10], а саме за рахунками казначейського обліку по державному бюджету (9415 — загальний фонд, 9416 — спеціальний фонд) та по місцевих бюджетах (9425 — загальний фонд, 9426 — спеціальний фонд).

Відповідно до п. 2.14 Порядку 309 бюджетні фінансові зобов’язання за загальним фондом, які залишились неоплаченими на кінець минулого бюджетного періоду та обліковують органи Казначейства за бюджетними програмами, за якими відсутні бюджетні асигнування або обсяг бюджетної кредиторської заборгованості перевищує бюджетні асигнування відповідно до встановлених законом про Державний бюджет України на поточний бюджетний період та/або переданих в установленому порядку бюджетних призначень, відображають в обліку органи Казначейства в поточному бюджетному періоді після прийняття рішення головним розпорядником бюджетних коштів за погодженням з Міністерством фінансів України (місцевим фінансовим органом) щодо визначення бюджетної програми за загальним та/або спеціальним фондами, у межах бюджетних асигнувань якої будуть оплачені бюджетні фінансові зобов’язання, на підставі поданого розпорядником бюджетних коштів Реєстру бюджетних зобов’язань та/або Реєстру фінансових зобов’язань і відповідних підтвердних документів.

На нашому прикладі це буде так. Після доведення розпорядникові кошторисних призначень, зокрема по загальному фонду державного бюджету, для оплати за договором виконання робіт з будівництва водоводу питної води на селі на суму 221,0 тис. грн серед переліку підтвердних документів розпорядник подає до органів Казначейства Реєстри бюджетних та/або Реєстр фінансових зобов’язань, а також інші підтвердні документи, на підставі яких здійснювали реєстрацію бюджетних зобов’язань у попередньому році. При цьому кредиторську заборгованість буде перенесено з рахунка 9415 на рахунок 9413 «Фінансові зобов’язання розпорядників бюджетних коштів за коштами загального фонду державного бюджету».

Фінансові зобов’язання, зареєстровані в минулому році, можуть бути погашені в поточному періоді як коштом спеціального фонду, так і загального фонду лише після прийняття відповідного рішення головним розпорядником бюджетних коштів.

На практиці бувають випадки зміни умов погашення фінансових зобов’язань минулих років у поточному році порівняно з умовами погашення в попередніх роках:

- змінюється код програмної класифікації видатків, за якою зареєстровано кредиторську заборгованість. У такому разі для погашення заборгованості в наступному році (якщо найменування бюджетної програми не змінилось, а тільки цифровий код) розпорядники повинні подати органам Казначейства письмове звернення та підтвердити наявність погодження головного розпорядника бюджетних коштів;

- неможливо передбачити в поточному році асигнування на погашення заборгованості за певною бюджетною програмою. Статтею 51 Бюджетного кодексу України передбачено, що можливо запланувати погашення заборгованості коштом власних надходжень бюджетних установ [1]. Так, якщо обсяги власних надходжень бюджетних установ перевищують відповідні витрати, затверджені законом про Державний бюджет України (рішенням про місцевий бюджет), то розпорядник бюджетних коштів передбачає спрямування таких надпланових обсягів передусім на погашення заборгованості з оплати праці, нарахувань на заробітну плату, стипендій, комунальних послуг та енергоносіїв.

Отже, якщо бюджетна установа не має заборгованості з оплати видатків за захищеними статтями кошторису, то вона має всі підстави для погашення заборгованості минулого бюджетного періоду за кошти, отримані від власних надходжень.

Відповідно до пункту 23 Порядку складання, розгляду, затвердження та основних вимог до виконання кошторисів бюджетних установ [12] розпорядник планує видатки спеціального фонду кошторису коштом власних надходжень у такій послідовності: за встановленими напрямами використання, на погашення заборгованості установи з бюджетних зобов’язань за спеціальним та загальним фондом кошторису та на проведення заходів, пов’язаних з виконанням основних функцій, які не забезпечені (або частково забезпечені) видатками загального фонду.

Крім цього, відповідно до частини 11 статті 51 Бюджетного кодексу України [1] кредиторська заборгованість, яка утворилася на кінець поточного бюджетного періоду в місцевих бюджетах за бюджетними зобов’язаннями, взятими за капітальними трансфертами з державного бюджету місцевим бюджетам та коштами державного фонду регіонального розвитку, передусім має бути погашена з коштів державного бюджету, передбачених у наступних бюджетних періодах на реалізацію відповідних програм і заходів.

Дані про заборгованість бюджетних установ та зареєстровані зобов’язання відображаються у Звіті про заборгованість за бюджетними коштами (форми № 7д і 7м).

Вимоги щодо наявності печаток на підтвердних документах для реєстрації бюджетних зобов’язань

Підтвердні документи, які розпорядники подають до органів Казначейства разом з реєстрами бюджетних зобов’язань та/або реєстрами фінансових зобов’язань, повинні бути оформлені належним чином. Так, вимоги до оформлення документів визначають нормативно-правові акти, що регулюють питання обслуговування розпорядників за державним та місцевими бюджетами в органах Казначейства.

Одним з реквізитів фінансового документа є печатка. Однак нещодавно в законодавстві відбулись деякі важливі зміни із цього питання.

Дев’ятнадцятого липня 2017 року набрав чинності Закон України від 23 березня 2017 року № 1982 VIII «Про внесення змін до деяких законодавчих актів України щодо використання печаток юридичними особами та фізичними особами-підприємцями» [12], який скасовує вимогу щодо обов’язкового використання печаток на документах. Зокрема, зазначеним законом внесено зміни до статті 58-1 Господарського кодексу України [5], в якій тепер зазначено, що відбиток печатки не може бути обов’язковим реквізитом будь-якого документа, що подає суб’єкт господарювання органам державної влади або місцевого самоврядування. Наявність або відсутність відбитка печатки суб’єкта господарювання на документі не створює юридичних наслідків.

На підставі зазначених змін, унесених до Господарського кодексу України [5], Міністерство фінансів України розробило та затвердило наказ від 01.09.2017 № 729 «Про внесення змін до деяких нормативно-правових актів Міністерства фінансів України» [13], що набрав чинності 31 жовтня 2017 року, яким внесено зміни до порядків: відкриття та закриття рахунків у національній валюті в органах Державної казначейської служби України; казначейського обслуговування державного бюджету за витратами; казначейського обслуговування небюджетних рахунків клієнтів.

Так, під час виконання державного та місцевих бюджетів використання печаток для:

- суб’єктів господарювання, які є постачальниками (виконавцями, надавачами) товарів (робіт, послуг), та клієнтів органів Казначейства, які є суб’єктами господарювання, організаціями й не існують за бюджетні кошти, — не обов’язкове;

- одержувачів бюджетних коштів — не обов’язкове, однак за умови внесення відповідних змін до картки зі зразками підписів і відбитка печатки;

- розпорядників бюджетних коштів — залишилось обов’язковим.

Отже, якщо розпорядник уклав договір із суб’єктом господарювання, який відмовився від використання печатки (зазначивши про це у своїх установчих документах), то на підтвердних документах, які подають до органів Казначейства для обліку бюджетних і бюджетних фінансових зобов’язань [договори про закупівлю, накладні, акти виконаних робіт (приймання-передачі наданих послуг) тощо], відбиток печатки не ставлять. У зв’язку із цим, згідно з положеннями наказу від 01.09.2017 № 729 «Про внесення змін до деяких нормативно-правових актів Міністерства фінансів України», органи Казначейства не мають права вимагати на підтвердних документах скріплення печаткою підписів сторін, що є суб’єктами господарювання, тобто постачальниками (виконавцями, надавачами) товарів (робіт, послуг). Вимагати підтвердження правомірності відсутності печатки на документах, що подають для реєстрації бюджетних та бюджетних фінансових зобов’язань, органи Казначейства також не мають правових підстав.

Вимоги законодавства при продовженні дії договору про закупівлю на 20 % на наступний рік

Дія договору про закупівлю може продовжуватися на строк, достатній для проведення процедури закупівлі на початку наступного року, в обсязі, що не перевищує 20 % суми, визначеної в договорі, укладеному в попередньому році

Для здійснення закупівлі, якщо очікувана річна вартість товарів і послуг дорівнює або перевищує 200,0 тис. грн, а робіт — 1,5 млн грн, розпорядники проводять процедури закупівлі відповідно до Закону України «Про публічні закупівлі» [6]. Договори за результатами процедур закупівель укладають переважно на один бюджетний період, тобто до 31 грудня (окрім довгострокових договорів, що можуть мати строк дії більше 1 року). Отже, на початку нового бюджетного року розпорядникові потрібно проводити нову процедуру для закупівлі в цьому році. Однак для проведення процедури закупівлі потрібен певний час, а деякі товари (роботи або послуги) необхідні розпорядникам постійно для забезпечення безперервного функціонування їхніх установ.

Частиною п’ятою статті 36 Закону України «Про публічні закупівлі» [6] передбачено можливість продовжувати дію договору, укладеного за результатами проведення процедури закупівлі, на наступний рік на строк, достатній для проведення нової процедури закупівлі, та в обсязі, що не перевищує 20 % суми, визначеної в договорі, укладеному в попередньому році.

Застосування цієї норми законодавства вимагає дотримання певних умов:

- продовжувати на 20 % на наступний рік можна тільки договори про закупівлю, укладені відповідно до Закону України «Про публічні закупівлі» [6]. Якщо ж у попередньому році процедуру закупівлі не проводили, а в поточному році очікувана вартість перевищує межі, визначені частиною першою статті 2 Закону України «Про публічні закупівлі» [6], то потрібно розпочинати проведення процедури закупівлі на очікувану вартість поточного року, а не укладати додаткову угоду на 20 % від суми договору попереднього року, укладеного без проведення процедури закупівлі;

- продовжувати на 20 % на наступний рік можна тільки чинний договір. Наприклад, якщо за договором про закупівлю в серпні 2017 року було розміщено звіт про виконання договору, то після цієї події продовжити такий договір вже немає технічної можливості на жодному електронному майданчику. Крім того, зважаючи на вимоги частини першої статті 631 Цивільного кодексу України, згідно з якою строком договору є час, протягом якого сторони можуть здійснювати свої права i виконати свої обов’язки відповідно до договору, продовження дії договору про закупівлю можливе в разі, коли строк його дії не закінчився у встановленому чинним законодавством порядку;

- продовжувати дію договору про закупівлю необхідно з урахуванням усіх змін, що були внесені до нього протягом року (у разі наявності);

- норму застосовують лише в разі прийняття рішення розпорядником проводити процедуру закупівлі в наступному році. Інакше кажучи, якщо не заплановано проводити торги в новому році, то укладати додаткову угоду на 20 % від договору попереднього року не можна;

- продовжувати дію договору, укладеного за результатами проведення процедури закупівлі, на наступний рік необхідно на строк, достатній для проведення нової процедури закупівлі. При цьому потрібно пам’ятати, що додаткову угоду доцільно укладати на строк, на який вистачить суми цієї додаткової угоди для здійснення закупівлі на початку нового року. Наприклад, у попередньому році укладено договір на 430,0 тис. грн, відповідно до якого була забезпечена потреба установи в товарах протягом 12 місяців. Тобто на один місяць для цих же потреб необхідно 35,8 тис. грн (430 / 12). Якщо розрахувати 20 % від 430,0 тис. грн, то це буде дорівнювати 86 тис. грн. Отже, цієї суми приблизно вистачить майже на два з половиною місяці, тобто перший квартал наступного року. А це означає, що можна укласти додаткову угоду на 20 % терміном дії до 31 березня поточного року.

Однак у кожному конкретному випадку цей строк може бути різним залежно від специфіки предмета закупівлі та потреби установи в його постачанні протягом бюджетного періоду. Потрібно також зазначити, що розпочинати проведення нової процедури закупівлі необхідно на початку наступного року (і чим раніше, тим краще) та не очікувати до того моменту, коли закінчиться сума за додатковою угодою на 20 %.

Процедура продовження дії договору про закупівлю на 20 % на наступний рік

При реєстрації бюджетних зобов’язань в органах Казначейства необхідно дотримуватись термінів подання відповідних підтвердних документів. Тому з метою правильного застосування норми частини п’ятої статті 36 Закону України «Про публічні закупівлі» розпорядникам варто дотримуватись такого порядку:

- До 31 грудня поточного року укласти додаткову угоду № 1 до договору про закупівлю, якою продовжити цей договір на наступний рік, але без зазначення в додатковій угоді конкретної суми. Це необхідно зробити тому, що статтею 631 Цивільного кодексу України [4] визначено поняття та вимоги щодо строку дії договорів, відповідно до якої продовження дії договору можливе в разі, коли строк його дії не закінчився у встановленому чинним законодавством порядку.

- На початку нового бюджетного року після затвердження кошторису видатків для розпорядника укласти додаткову угоду № 2 до договору про закупівлю та визначити в ній конкретну суму в межах 20 % від тієї, що визначена в договорі про закупівлю в попередньому році.

- Надати до органу Казначейства для реєстрації бюджетних зобов’язань додаткову угоду № 2 до договору про закупівлю та інші необхідні підтвердні документи.

Крім цього, необхідно пам’ятати, що відповідно до статті 10 Закону України «Про публічні закупівлі» [4]:

- протягом трьох днів з дня внесення змін до додаткових угод № 1 та 2 замовник оприлюднює на веб-порталі Уповноваженого органу повідомлення про внесення змін до договору;

- протягом трьох днів з дня закінчення строку дії договору про закупівлю, виконання цього договору або його розірвання замовник оприлюднює на веб-порталі Уповноваженого органу звіт про виконання договору. У випадку продовження додатковою угодою договору про закупівлю на наступний рік на 20 % звіт про виконання договору оприлюднюють не в кінці поточного року, а наступного року, коли буде виконано зобов’язання за додатковою угодою на 20 %.

Включати 20 % у додаток до річного плану чи в річний план?

Також необхідно згадати, що відповідно до статті 4 Закону України «Про публічні закупівлі» будь-яку закупівлю здійснюють відповідно до річного плану (у разі планування проведення торгів) або додатка до річного плану (у разі планування здійснити закупівлю без застосування однієї з процедур, визначеної цим Законом). Виникає питання: чи потрібно включати суму за додатковою угодою, укладеною в поточному році, на суму, що не перевищує 20 % договору попереднього року, до річного плану закупівель у поточному році?

Із цього приводу Міністерство економічного розвитку і торгівлі як Уповноважений орган у сфері державних закупівель в одному зі своїх листів зазначає, що в разі застосування частини п’ятої статті 36 Закону України «Про публічні закупівлі» тендерний комітет (уповноважена особа) в установі розпорядника складає та затверджує річний план закупівель, які планує провести в поточному році, без урахування обсягів, за якими виникли зобов’язання у зв’язку із продовженням строку дії договору про закупівлю. Зазначений підхід відповідає позиції Міністерства економічного розвитку і торгівлі України з даного питання, яка відображена в листі інформативного характеру (вих. № 3302-06/34307-06) від 27.10.2016 [14]. Детальніше з даним листом можна ознайомитись у випуску журналу № 12 (63) за грудень 2016 року на стор. 36–40. Додатково з офіційною відповіддю Державної казначейської служби України можна ознайомитися у випуску журналу № 7 (70) за липень 2017 року на стор. 42–43.

Сподіваємось, що розглянуті в даній статті питання будуть корисними для учасників бюджетного процесу, а їх вивчення сприятиме підвищенню ефективності використання бюджетних коштів.

Список використаних джерел

- Бюджетний кодекс України: Кодекс від 08.07.2010 № 2456-VI [Електронний ресурс]. – Режим доступу: http://zakon3.rada.gov.ua/laws/show/2456-17/page

- Порядок реєстрації та обліку бюджетних зобов’язань розпорядників бюджетних коштів та одержувачів бюджетних коштів в органах Державної казначейської служби України: затв. наказом Міністерства фінансів України від 02.03.2012 № 309, зареєстрованим у Міністерстві юстиції України 20 березня 2012 р. за № 419/20732 [Електронний ресурс]. – Режим доступу: http://zakon3.rada.gov.ua/laws/show/z0419-12

- Методичні рекомендації щодо переліку підтвердних документів, які подають до органів Казначейства для реєстрації зобов’язань та проведення платежів: затв. наказом Державної казначейської служби України від 29.04.2013 № 68 [Електронний ресурс]. – Режим доступу: https://buhgalter.com.ua/zakonodavstvo/kaznacheyske-obslugovuvannya/metodichny-rekomendatsiy-shchodo-pereliku-pidtverdnih-dok/

- Цивільний кодекс України: Кодекс від 16.01.2003 № 435-IV [Електронний ресурс]. – Режим доступу: http://zakon2.rada.gov.ua/laws/show/435-15

- Господарський кодекс України: Кодекс від 16.01.2003 № 436-IV [Електронний ресурс]. – Режим доступу: http://zakon2.rada.gov.ua/laws/show/436-15/page12

- Про публічні закупівлі: Закон України від 25.12.2015 № 922-VIII [Електронний ресурс]. – Режим доступу: http://zakon3.rada.gov.ua/laws/show/922-19

- Порядок державного фінансування капітального будівництва: затв. Постановою Кабінету Міністрів України від 27.12.2001 № 1764 [Електронний ресурс]. – Режим доступу: http://zakon0.rada.gov.ua/laws/show/1764-2001-%D0%BF

- Загальні умови укладення та виконання договорів підряду в капітальному будівництві: затв. Постановою Кабінету Міністрів України від 01.08.2005 № 668 [Електронний ресурс]. – Режим доступу: http://zakon3.rada.gov.ua/laws/show/668-2005-%D0%BF

- Про здійснення попередньої оплати товарів, робіт і послуг, що закуповують за бюджетні кошти: затв. Постановою Кабінету Міністрів України від 23.04.2014 № 117 [Електронний ресурс]. – Режим доступу: http://zakon3.rada.gov.ua/laws/show/117-2014-%D0%BF

- План рахунків бухгалтерського обліку в державному секторі: затв. наказом Міністерства фінансів України від 31.12.2013 № 1203, зареєстрованим у Міністерстві юстиції України 25 січня 2014 р. за № 161/24938 [Електронний ресурс]. – Режим доступу: https://buhgalter.com.ua/dovidnik/plan-rahunkiv/plan-rahunkiv-buhgalterskogo-obliku-v-derzhavnomu-sektori/

- Порядок складання, розгляду, затвердження та основних вимог до виконання кошторисів бюджетних установ: затв. Постановою Кабінету Міністрів України від 28.02.2002 № 228 [Електронний ресурс]. – Режим доступу: http://zakon3.rada.gov.ua/laws/show/228-2002-%D0%BF

- Про внесення змін до деяких законодавчих актів України щодо використання печаток юридичними особами та фізичними особами-підприємцями: Закон України від 23.03.2017 № 1982 VIII [Електронний ресурс]. – Режим доступу: http://zakon2.rada.gov.ua/laws/show/1982-19

- Про внесення змін до деяких нормативно-правових актів Міністерства фінансів України: затв. наказом Міністерства фінансів України від 01.09.2017 № 729, зареєстрованим у Міністерстві юстиції України 22.09.2017 за № 1167/31035 [Електронний ресурс]. – Режим доступу: http://zakon2.rada.gov.ua/laws/show/z1167-17

- Лист-роз’яснення Міністерства економічного розвитку і торгівлі України «Щодо зміни істотних умов договору про закупівлю» від 27.10.2016 № 3302-06/34307-06 [Електронний ресурс]. – Режим доступу: http://www.me.gov.ua/InfoRez/DocumentsList?lang=uk-UA&id=f2e30594-ba6c-420f-9c24-2a852415a884&tag=InforezKnowledgeDb&pageNumber=3&fCtx=inName&fSort=number&fSdir=asc

Додаткову інформацію з питань, висвітлених у даній публікації, ви можете отримати у статтях:

«Роз’яснення МЕРТУ про здійснення закупівель по тимчасовому кошторису та про планування» — випуск журналу № 10 (61), стор. 38–41;

«Нові правила реєстрації бюджетних зобов’язань в органах Казначейства» — випуск журналу № 3 (66) за березень 2017 року, стор. 10–13;

«Рекомендації щодо планування. Особливості планування закупівель замовниками» — випуск журналу № 4 (67) за квітень 2017 року, стор. 34–37;

«Особливості продовження дії договору на наступний бюджетний період» — випуск журналу № 12 (63) за грудень 2016 року, стор. 20–22;

«Роз’яснення Мінекономрозвитку щодо зміни істотних умов договору про закупівлю» — випуск журналу № 12 (63), стор. 36–41;

«Правомірно продовжуємо дію договору на наступний рік за допомогою 20 %» — випуск журналу № 1 (52) за січень 2016 року, стор. 24–27;

«ДКСУ надала відповідь на звернення журналу щодо відображення в річному плані закупівель продовження дії договору на 20 відсотків» — випуск журналу № 7 (70) за липень 2017 року, стор. 42–43.