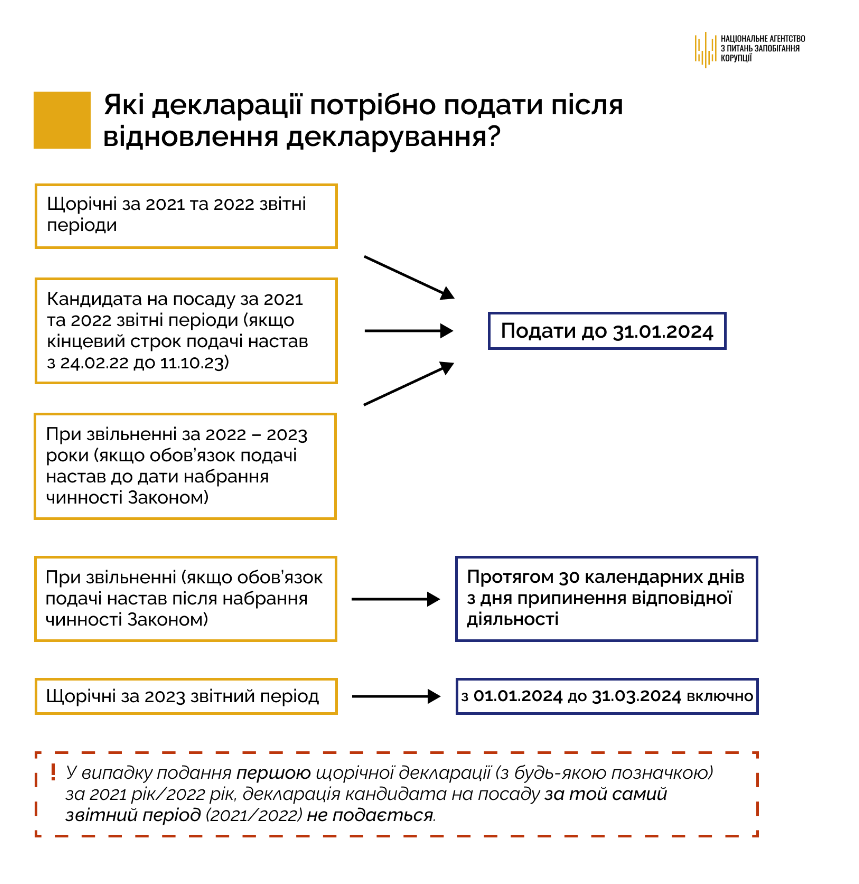

12.10.2023 набрав чинності Закон про відновлення декларування. Одночасно стартувала й кампанія декларування за 2021–2022 рр., яка триватиме до 31.01.2024. Тому в цій статті розглянемо, чи потрібно уповноваженим особам подавати декларацію та які категорії осіб звільнено від подання або ж її подання відтерміновано.

Відповідно до частини першої статті 1 Закону України «Про запобігання корупції» (далі — Закон № 1700) (зі змінами) суб’єктами декларування є особи (а отже, такими, що зобов’язані подати декларацію), зазначені в пункті 1, підпунктах «а», «в»–«ґ» пункту 2, пункті 4 частини першої статті 3 цього Закону, та інші особи, які зобов’язані подавати декларацію відповідно до цього Закону.

Які особи подають декларацію? | Які особи не подають декларацію? |

Суб’єктами декларування відповідно до Закону № 1700 є такі особи: 1) особи, уповноважені на виконання функцій держави або місцевого самоврядування, зокрема:

2) особи, які для цілей Закону № 1700 прирівнюються до осіб, уповноважених на виконання функцій держави або місцевого самоврядування:

| Згідно з частиною п’ятою статті 45 Закону № 1700 звільнено від подання декларації такі категорії осіб:

Відповідно до частини шостої статті 45 Закону № 1700 декларацію не подають іноземці-нерезиденти, які входять як незалежні члени до складу наглядової ради державного банку, державного підприємства, державної організації, що має на меті одержання прибутку, господарського товариства, у статутному капіталі якого більше 50 відсотків акцій (часток) належать державі. |

Примітка: у цілях визначення суб’єктів, на яких поширюється дія Закону № 1700 (відповідно до підпункту «и» пункту 1 частини першої статті 3 Закону), під «посадовими та службовими особами інших державних органів» слід розуміти працівників державних органів, які здійснюють функції представників влади або обіймають посади, пов’язані з виконанням організаційно-розпорядчих чи адміністративно-господарських функцій. Адміністративно-господарські функції (обов’язки) — це обов’язки з управління або розпорядження державним, комунальним майном (установлення порядку його зберігання, переробки, реалізації забезпечення контролю за цими операціями тощо). Такі повноваження в тому чи іншому обсязі є у начальників планово-господарських, постачальницьких, фінансових відділів і служб, завідувачів складами, магазинами, майстернями, ательє, їх заступників, керівників відділів підприємств, відомчих ревізорів та контролерів тощо. Організаційно-розпорядчі функції (обов’язки) — це обов’язки щодо здійснення керівництва галуззю промисловості, трудовим колективом, ділянкою роботи, виробничою діяльністю окремих працівників на підприємствах, в установах чи організаціях незалежно від форм власності. Такі функції виконують, зокрема, керівники міністерств, інших центральних органів виконавчої влади, державних, комунальних підприємств, установ або організацій, їхні заступники, керівники структурних підрозділів (начальники цехів, завідувачі відділами, лабораторіями, кафедрами), їхні заступники, особи, які керують ділянками робіт (майстри, виконроби, бригадири тощо). Стосовно інших працівників державних органів, які виконують функції з обслуговування або технічні функції, то їх визнають посадовими чи службовими особами лише за умови, що разом із цими функціями вони виконують організаційно-розпорядчі або адміністративно-господарські обов’язки. | |

Подання декларації: термін подання, форма, порядок заповнення

| Строк подання декларації | Примітки |

Термін подання декларацій осіб, уповноважених на виконання функцій держави або місцевого самоврядування (перелік цих осіб наведено вище) | щорічно до 1 квітня | Подання відбувається шляхом заповнення на офіційному вебсайті Національного агентства з питань запобігання корупції декларації за минулий рік за формою, затвердженою наказом цього агентства від 23.07.2021 № 449/21 (зареєстровано в Мін’юсті України 29.07.2021 за № 987/36609). Порядок заповнення декларації також затверджено цим наказом. |

Подання декларації особами, які припиняють діяльність, пов’язану з виконанням функцій держави або місцевого самоврядування (при звільненні) | протягом 30 календарних днів з дня припинення відповідної діяльності | Особи, які припиняють діяльність, пов’язану з виконанням функцій держави або місцевого самоврядування, подають декларацію за період, не охоплений раніше поданими деклараціями. Важливо! При звільненні, крім цієї декларації, яка подається протягом 30 календарних днів, потрібно буде подати ще й щорічну декларацію. Так, з 01.01 до 31.03.2024 включно публічні службовці (крім тих, які мають право на відтермінування) повинні подати щорічні декларації за 2023 звітний період. |

Особи, які припинили діяльність, пов’язану з виконанням функцій держави або місцевого самоврядування, або іншу діяльність (після звільнення) | до 1 квітня наступного року після року припинення діяльності | Такі особи зобов’язані подати декларацію до 1 квітня наступного року після року припинення діяльності в установленому частиною першою статті 45 Закону № 1700 порядку за минулий рік. |

Звільнення за переведенням | Не потрібно подавати декларацію | Звільнення за переведенням або у разі, якщо особа стала переможцем конкурсу і через це звільнилася з посади в одному органі й упродовж 30 календарних днів прийнята на посаду, яка також вимагає подання декларації, не вважається припиненням діяльності. У таких ситуаціях обов’язку подати декларацію при звільненні немає. |

Виправлення в декларації. Виявлення недостовірних відомостей | ||

Право на виправлення декларації | Упродовж 30 днів після подання декларації суб’єкт декларування має право подати виправлену декларацію. | |

НАЗК/Суд виявив помилку (недостовірні відомості) в декларації | У разі притягнення суб’єкта декларування до відповідальності за неподання декларації або в разі виявлення у ній недостовірних відомостей, що підтверджується відповідним рішенням суду, яке набрало законної сили, або рішенням Національного агентства з питань запобігання корупції, суб’єкт декларування упродовж 10 днів зобов’язаний подати відповідну декларацію, у тому числі виправлену декларацію з достовірними відомостями. | |

Самостійно виявлено помилку (недостовірні відомості) в декларації | У разі самостійного виявлення суб’єктом декларування у декларації недостовірних відомостей після спливу терміну для подання виправленої декларації, але до початку проведення Національним агентством з питань запобігання корупції повної перевірки цієї декларації, суб’єкт декларування може звернутися до цього агентства з листом із поясненням причин, що призвели до внесення недостовірних відомостей та неподання виправленої декларації у зазначений термін, додавши підтвердні документи. Подані суб’єктом декларування таким чином відомості мають бути розглянуті Національним агентством з питань запобігання корупції під час повної перевірки цієї декларації. | |

Особливості подання декларацій суб’єктами декларування — військовослужбовцями

Відповідно до частини сьомої статті 45 Закону № 1700 суб’єкти декларування з числа військовослужбовців Державної прикордонної служби України, Державної служби спеціального зв’язку та захисту інформації України, Управління державної охорони України, Збройних Сил України та інших військових формувань, утворених відповідно до законів України, а також поліцейських поліції особливого призначення, які під час дії воєнного стану залучені до ведення бойових дій у порядку, визначеному частиною 4 статті 24 Закону України «Про Національну поліцію» № 580-VIII від 02.07.2015 (зі змінами) (крім суб’єктів декларування із числа військовослужбовців, зазначених у пунктах 1–5 цієї частини, перелік наведено нижче), зобов’язані подати декларації не пізніше 90 календарних днів з дня настання першої з таких обставин:

- припинення або

- скасування воєнного стану чи

- звільнення з військової служби (служби в поліції).

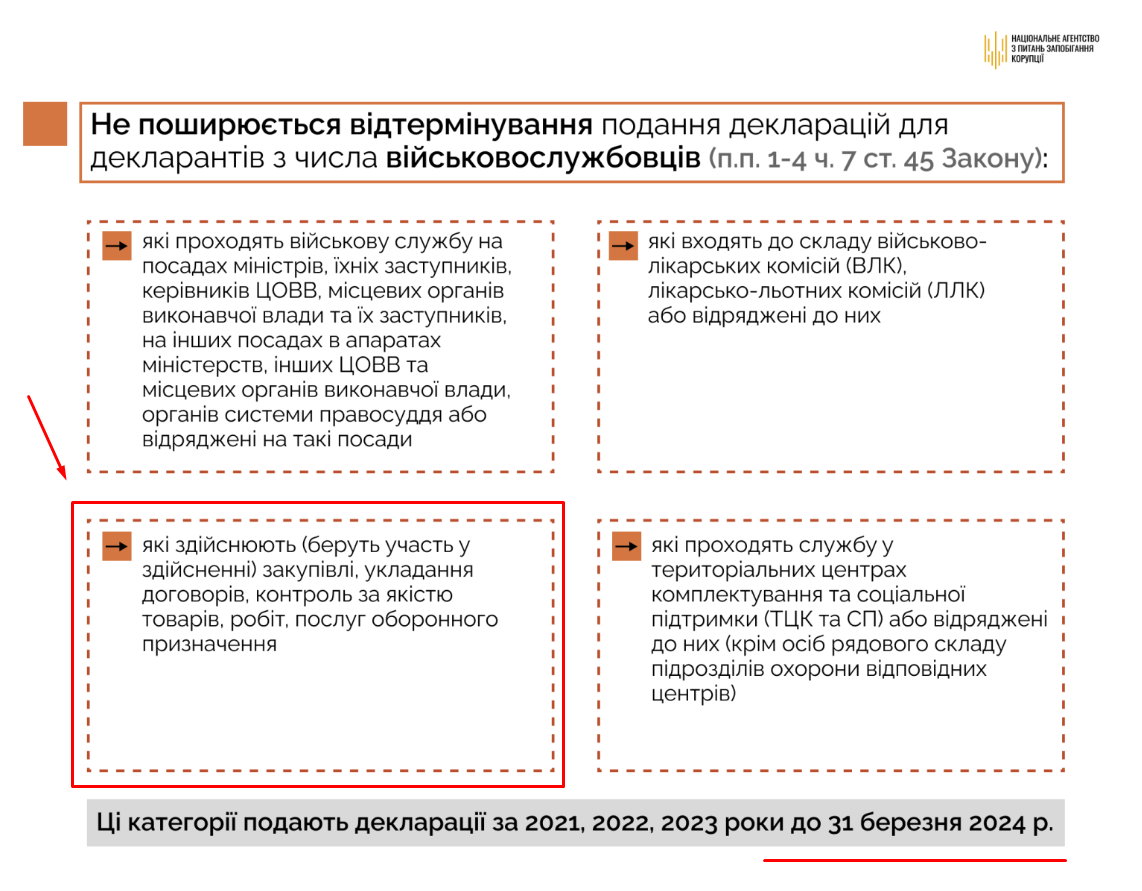

Дія цієї частини не поширюється на суб’єктів декларування з числа військовослужбовців (отже, такі особи мають подавати декларації):

1) які проходять військову службу на посадах міністрів, заступників міністрів, керівників центральних та місцевих органів виконавчої влади та їх заступників, на інших посадах в апаратах міністерств, інших центральних та місцевих органів виконавчої влади, органів системи правосуддя або які відряджені на такі посади;

2) які входять до складу військово-лікарських комісій, лікарсько-льотних комісій або відряджені до них;

3) які проходять службу у територіальних центрах комплектування та соціальної підтримки або відряджені до них (крім осіб рядового складу підрозділів охорони відповідних центрів);

4) які здійснюють (беруть участь у здійсненні) підготовку, організацію, проведення закупівель товарів, робіт та послуг відповідно до Закону України «Про оборонні закупівлі» № 808-IX від 17.07.2020 (зі змінами), Закону України «Про публічні закупівлі» або інших актів законодавства у сфері публічних (оборонних) закупівель, укладення договорів (контрактів), контроль за якістю товарів, робіт та послуг оборонного призначення, у тому числі:

- уповноважені особи у розумінні Закону України «Про публічні закупівлі»;

- особи, які входять до складу Міжвідомчої комісії щодо розгляду доцільності застосування процедури закупівлі товарів, робіт і послуг оборонного призначення у єдиного виконавця, якщо вартість закупівлі дорівнює або перевищує 200 мільйонів гривень;

- особи, які входять до складу колегіального органу, що утворюється державним замовником відповідно до Закону України «Про оборонні закупівлі».

Зверніть увагу, що постановою Кабінету Міністрів України «Деякі питання здійснення оборонних закупівель на період дії правового режиму воєнного стану» від 11.11.2022 № 1275, зокрема, затверджено Особливості здійснення оборонних закупівель на період дії правового режиму воєнного стану, де пунктом 7 визначено, що відповідальною за організацію та проведення оборонних закупівель може бути уповноважена особа/інша особа державного замовника та/або колегіальний орган, що утворюється державним замовником та складається не менше ніж із трьох осіб такого державного замовника. Порядок організації діяльності такого колегіального органу визначається державним замовником;

- особи, які здійснюють контроль за якістю товарів, робіт і послуг оборонного призначення на всіх етапах їх розроблення, виробництва, модернізації, ремонту та утилізації.

Суб’єкти декларування, зазначені в пунктах 1–4 , подають декларації у строки, визначені частинами першою – четвертою статті 45 Закону № 1700, — щорічно до 1 квітня, виправлену декларацію — упродовж 30 днів після подання декларації.

5) на яких поширюється дія статті 52-1 Закону № 1700. Це, зокрема, особи, які за посадами, що вони займають, належать до кадрового складу розвідувальних органів України та / або займають посади, перебування на яких пов’язане з державною таємницею у зв’язку з безпосереднім здійсненням такими особами оперативно-розшукової, контррозвідувальної, розвідувальної діяльності, осіб, які безпосередньо забезпечують безпеку посадових осіб відповідно до Закону України «Про державну охорону органів державної влади України та посадових осіб» № 160/98 від 04.03.1998 (зі змінами), а також осіб, які претендують на зайняття таких посад, та осіб, які припинили діяльність.

Важливо! Заходи щодо декларування організовуються і здійснюються у спосіб, що унеможливлює розкриття належності таких осіб до відповідних державних органів чи військових формувань, у порядку, що визначається Національним агентством з питань запобігання корупції. Члени сім’ї таких осіб, які є суб’єктами декларування відповідно до Закону № 1700, з метою збереження державної таємниці зазначають дані про таких осіб в обсягах, формі та за змістом, що унеможливлюють розкриття їх належності до зазначених органів.

Зверніть увагу: стаття 52-1 Закону № 1700 не поширюється на посадових осіб, які призначаються та звільняються з посад актами Президента України та Верховної Ради України, що не становлять державної таємниці. Такі особи подають декларації осіб, уповноважених на виконання функцій держави або місцевого самоврядування, у загальному порядку (відповідно до розділу VII Закону № 1700).

Відповідно до частини восьмої статті 45 Закону № 1700 суб’єкти декларування, які зазначені у пункті 5, зобов’язані подати декларації не пізніше 90 календарних днів з дня настання першої з таких обставин — припинення чи скасування воєнного стану, звільнення з військової служби або в інший строк, визначений порядком здійснення заходів фінансового контролю, передбаченим абзацом першим статті 52-1 Закону № 1700.

Особливості подання декларацій особами, які перебувають на територіях, на яких ведуться активні бойові дії

Відповідно до частини дев’ятої статті 45 Закону № 1700 суб’єкти декларування, які для здійснення службових повноважень на постійній основі перебувають на територіях, на яких ведуться активні бойові дії, перелік яких визначається в установленому законодавством порядку, зобов’язані подати декларації не пізніше 90 календарних днів з дня настання першої з таких обставин — припинення чи скасування воєнного стану, звільнення (припинення повноважень) або визначення дати завершення бойових дій для території активних бойових дій, на якій суб’єкт декларування перебуває.

Для визначення території активних бойових дій користуйтесь інструментом від Радника:

Особливості подання декларацій особами, які перебувають на тимчасово окупованих територіях

Суб’єкти декларування, які перебувають на тимчасово окупованих територіях, перелік яких визначається в установленому законом порядку, зобов’язані подати декларації не пізніше 90 календарних днів з дня настання першої з таких обставин — припинення чи скасування воєнного стану або визначення дати завершення тимчасової окупації для тимчасово окупованих територій, на яких суб’єкт декларування перебуває (частина 10 статті 45 Закону № 1700).

Інші особливості подання декларацій особами

- Суб’єкти декларування, які є полоненими, інтернованими, зобов’язані подати декларації не пізніше 90 днів з дня повернення на підконтрольну Україні територію (частина дванадцята статті 45 Закону № 1700).

- Суб’єкти декларування, які внаслідок поранення, контузії, каліцтва, захворювання, пов’язаних з виконанням обов’язків військової служби чи інших службових повноважень, перебувають на стаціонарному лікуванні (у тому числі за кордоном) або у відпустці для лікування та / або реабілітації, зобов’язані подати декларації не пізніше 90 днів з дня завершення відповідного стаціонарного лікування чи відпустки (частина тринадцята статті 45 Закону № 1700).

Згідно з частиною чотирнадцятою статті 45 Закону № 1700 суб’єкти декларування, які серед членів сім’ї у відповідному звітному періоді мають осіб, щодо яких наявні зазначені у частинах сьомій (крім осіб, зазначених у пунктах 1–4 частини сьомої цієї статті), 8–13 статті 45 Закону № 1700 обставини (у тому числі якщо такі члени сім’ї не належать до суб’єктів декларування), зобов’язані подати декларації у строки, визначені частинами 7–13 цієї статті відповідно.

Зокрема, це стосується суб’єктів декларування, які серед членів сім’ї у відповідному звітному періоді мають осіб — суб’єктів декларування з числа військовослужбовців Державної прикордонної служби України, Державної служби спеціального зв’язку та захисту інформації України, Управління державної охорони України, Збройних Сил України та інших військових формувань; суб’єктів декларування, на яких поширюється дія статті 52-1 Закону № 1700; суб’єктів декларування, які внаслідок поранення, контузії, каліцтва, захворювання, пов’язаних з виконанням обов’язків військової служби чи інших службових повноважень, перебувають на стаціонарному лікуванні (у тому числі за кордоном) або у відпустці для лікування та / або реабілітації.

Загальні висновки

Якщо відповідно до Закону України «Про публічні закупівлі» (з урахуванням Постанови № 1178/Постанови № 1275) уповноважену особу призначають із числа осіб, уповноважених на виконання функцій держави або місцевого самоврядування, і такі особи є суб’єктами декларування (див. табличку на початку цієї статті) у розумінні Закону № 1700, то, відповідно, такі особи мають подавати декларацію.

Також НАЗК повідомляє: