10.10.2021 — в останній день всеукраїнської кампанії з декларування бенефіціарів — набрав чинності Закон України від 08.10.2021 № 1805-ІХ «Про внесення зміни до Закону України „Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення“», яким строк безкоштовної подачі державному реєстратору інформації про кінцевого бенефіціарного власника в обсязі, визначеному Законом України «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення», та структури власності продовжено з трьох місяців до одного року, тобто до 11.07.2022 включно.

Насамперед це означає, що принаймні до 11.07.2022 включно відсутність у Єдиному державному реєстрі юридичних осіб, фізичних осіб — підприємців та громадських формувань (далі — ЄДР) відомостей про характер і міру (рівень, ступінь, частку) бенефіціарного володіння (вигоди, інтересу, впливу) не може бути підставою для відхилення тендерної пропозиції учасника (відмови в участі у переговорах) на підставі пункту 9 частини 1 статті 17 Закону України «Про публічні закупівлі» (далі — Закон про закупівлі, Закон).

А що саме сьогодні замовник має чи не має бачити в ЄДР, чи потрібно замовникам закупівель декларувати відомості про власних бенефіціарів, чи кожен учасник закупівель має бенефіціарів і як позначаються у ЄДР відомості про характер і міру бенефіціарного володіння — читайте далі.

Що замовник має бачити в ЄДР?

Відповідно до пункту 9 частини 1 статті 17 Закону про закупівлі замовник приймає рішення про відмову учаснику в участі у процедурі закупівлі та зобов’язаний відхилити тендерну пропозицію учасника або відмовити в участі у переговорній процедурі закупівлі в разі, якщо у ЄДР відсутня інформація, передбачена пунктом 9 частини 2 статті 9 Закону України «Про державну реєстрацію юридичних осіб, фізичних осіб — підприємців та громадських формувань» (крім нерезидентів) (далі — Закон про ЄДР).

У свою чергу, пунктом 9 частини 2 статті 9 Закону про ЄДР встановлено, що в Єдиному державному реєстрі мають міститися такі відомості про юридичну особу, крім державних органів і органів місцевого самоврядування як юридичних осіб: інформація про кінцевого бенефіціарного власника юридичної особи, у тому числі кінцевого бенефіціарного власника її засновника, якщо засновник — юридична особа (крім політичних партій, структурних утворень політичних партій, професійних спілок, їх об’єднань, організацій профспілок, передбачених статутом профспілок та їх об’єднань, творчих спілок, місцевих осередків творчих спілок, організацій роботодавців, їх об’єднань, адвокатських об’єднань, торгово-промислових палат, об’єднань співвласників багатоквартирних будинків, релігійних організацій, державних органів, органів місцевого самоврядування, їх асоціацій, державних та комунальних підприємств, установ, організацій):

- прізвище, ім’я, по батькові (за наявності);

- дата народження;

- країна громадянства;

- серія та номер паспорта громадянина України або паспортного документа іноземця;

- місце проживання;

- реєстраційний номер облікової картки платника податків (за наявності);

- повне найменування та ідентифікаційний код (для резидента) засновника юридичної особи, у якому ця особа є кінцевим бенефіціарним власником;

- характер та міра (рівень, ступінь, частка) бенефіціарного володіння (вигоди, інтересу, впливу).

У разі відсутності в юридичної особи кінцевого бенефіціарного власника юридичної особи, у тому числі кінцевого бенефіціарного власника її засновника, якщо засновник — юридична особа, вноситься обґрунтована причина його відсутності.

Перш за все зауважимо, що практично жоден замовник не має можливості переконатися, чи наявні в ЄДР усі перелічені вище відомості про бенефіціарів їх учасників. Насамперед ідеться про паспортні дані та реєстраційний номер облікової картки платника податків бенефіціарів. Як відомо, ці персональні дані у ЄДР хоча й повинні бути (тобто мають бути внесені до відповідної реєстраційної форми для реєстрації юридичної особи), однак не є загальнодоступними і навіть до платного витягу з ЄДР не включаються (частина 1 статті 11 Закону про ЄДР). А тому відсутність у ЄДР у вільному доступі цих відомостей про бенефіціарів учасника публічних закупівель однозначно НЕ може бути підставою для відхилення його пропозиції.

Внесення відомостей про характер та міру (рівень, ступінь, частку) бенефіціарного володіння (вигоди, інтересу, впливу) у ЄДР було передбачено Законом України від 06.12.2019 № 361-ІХ «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення», що набув чинності 20.04.2020 (далі — Закон про легалізацію).

Однак тривалий час ці відомості також не відображалися в ЄДР, бо не було розроблено підзаконного нормативно-правового акта, який би роз’яснив, що таке «характер і міра бенефіціарного володіння» і як його внести в ЄДР.

Наказом Мінфіну від 19.03.2021 № 163, зареєстрованим у Мін’юсті 08.06.2021 за № 68/3639 (набув чинності 11.07.2021), затверджено Положення про форму та зміст структури власності (далі — Положення № 163), на підставі якого у ЄДР мають нарешті з’явитися довгоочікувані відомості про характер та міру бенефіціарного володіння.

Що таке «характер та міра бенефіціарного володіння»?

Відповідно до пункту 15 частини 1 статті 1 Закону про легалізацію даними, що дають змогу встановити кінцевого бенефіціарного власника, є: прізвище, ім’я та (за наявності) по батькові, країна громадянства та постійного місця проживання, дата народження, характер та міра (рівень, ступінь, частка) бенефіціарного володіння (вигоди, інтересу, впливу). Саме ці відомості сьогодні розміщено у ЄДР у вільному доступі і саме їх наявність має перевірити замовник публічних закупівель на виконання вимог статті 17 Закону.

Щоб ці відомості з’явилися у ЄДР, юридичним особам потрібно було заповнити відповідну реєстраційну форму (№ 4 — для громадських об’єднань, № 2 — для усіх інших). Ці форми затверджуються Мін’юстом і доступні на його офіційній сторінці в мережі Інтернет.

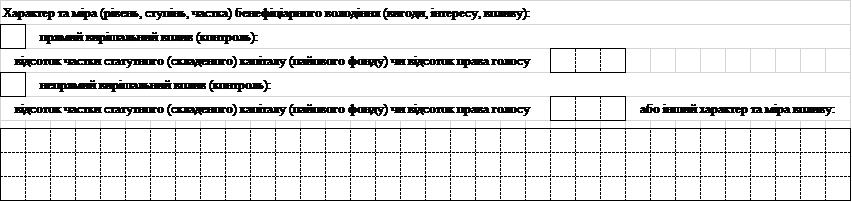

Як видно зі сторінки 2 форми № 2 (для всіх юросіб, крім органів влади та громадських формувань), для відображення характеру та міри бенефіціарного володіння передбачено такі графи:

Ці самі відомості мають бути відображені схематично на малюнку довільної форми (зразки визначає Мінфін) відповідно до Положення № 163, який, однак, також не буде доступний до огляду пересічним користувачам ЄДР.

Зверніть увагу: зразки схематичного зображення структури власності визначає Мінфін та публікує на своїй вебсторінці в мережі Інтернет. Однак ці зразки мають рекомендаційний (не обов’язковий) характер.

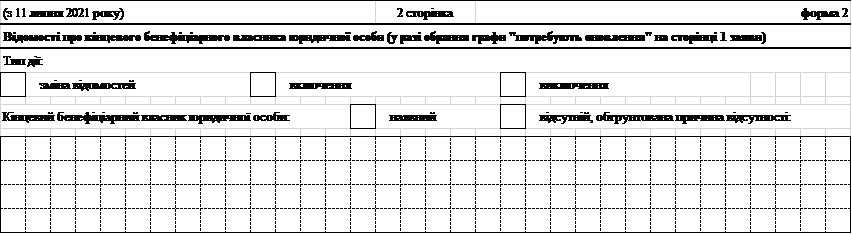

Якщо бенефіціари в юридичної особи відсутні, то у формі № 2 також потрібно поставити відповідну галочку та вказати обґрунтовану причину такої відсутності:

Таким чином, характер бенефіціарного володіння (вигоди, інтересу, впливу) може бути прямим або непрямим. Зауважимо, що в ЄДР замість терміна «характер бенефіціарного володіння» використано термінологію «тип бенефіціарного володіння», що вочевидь пов’язано з тим, що форми у сфері державної реєстрації затверджує Мін’юст, а реалізує на практиці підвідомче йому підприємство — ДП «Національні інформаційні системи». Закупівельну громаду розбіжностями між положеннями законодавства та практикою їх втілення в державних інфоресурсах не здивуєш, тож і цього разу приймемо як факт: характер бенефіціарного володіння (вигоди, інтересу, впливу), про який ідеться у Законі про ЄДР, відображений у ЄДР у графі «Тип бенефіціарного володіння», яка може мати одне з двох значень: або «прямий вирішальний вплив», або «Непрямий вирішальний вплив».

Міра бенефіціарного володіння при прямому характері впливу визначається лише у відсотках — не менше 25 відсотків статутного (складеного) капіталу або прав голосу юридичної особи.

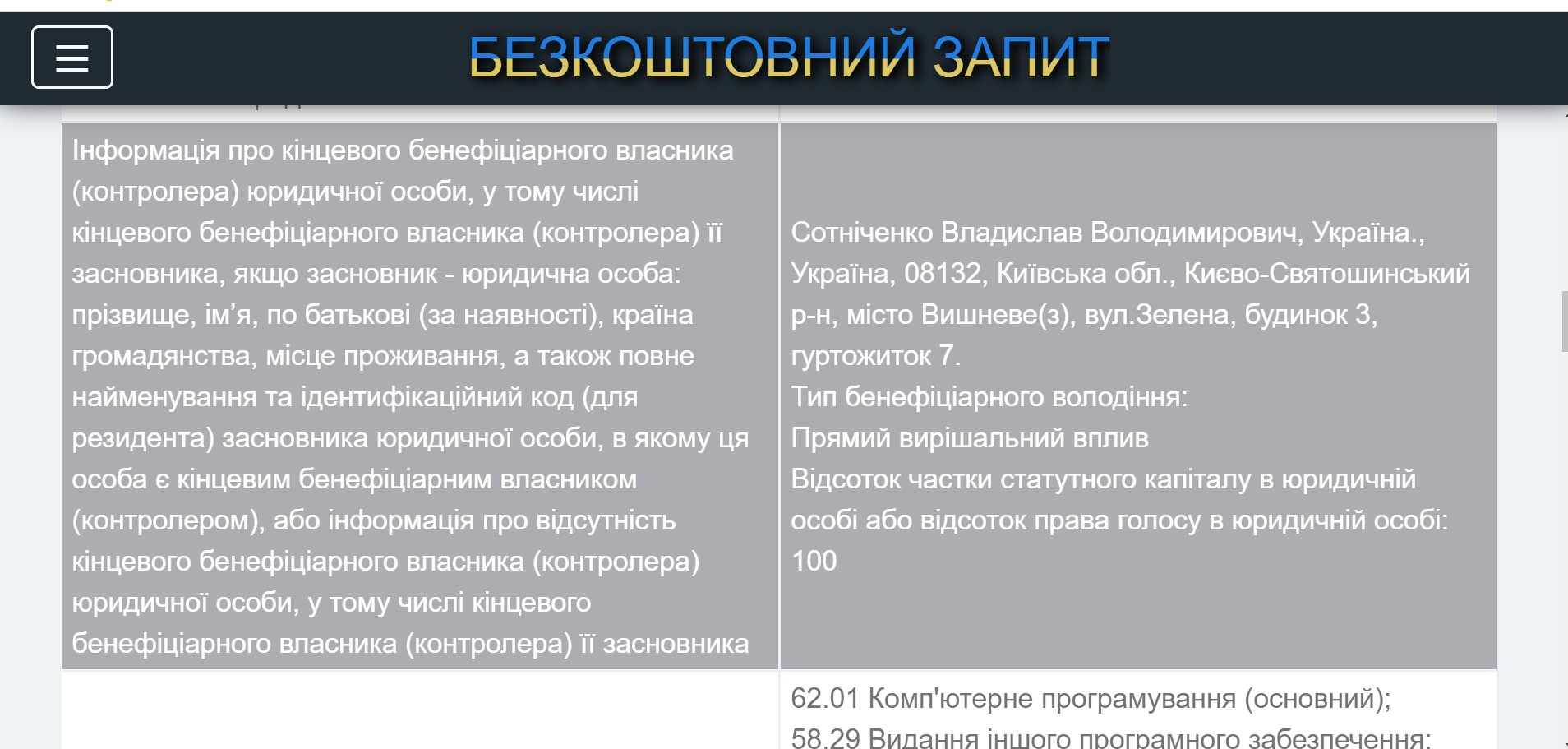

Приклад відображення прямого бенефіціарного володіння (вигоди, інтересу, впливу) у ЄДР (Рис. 1).

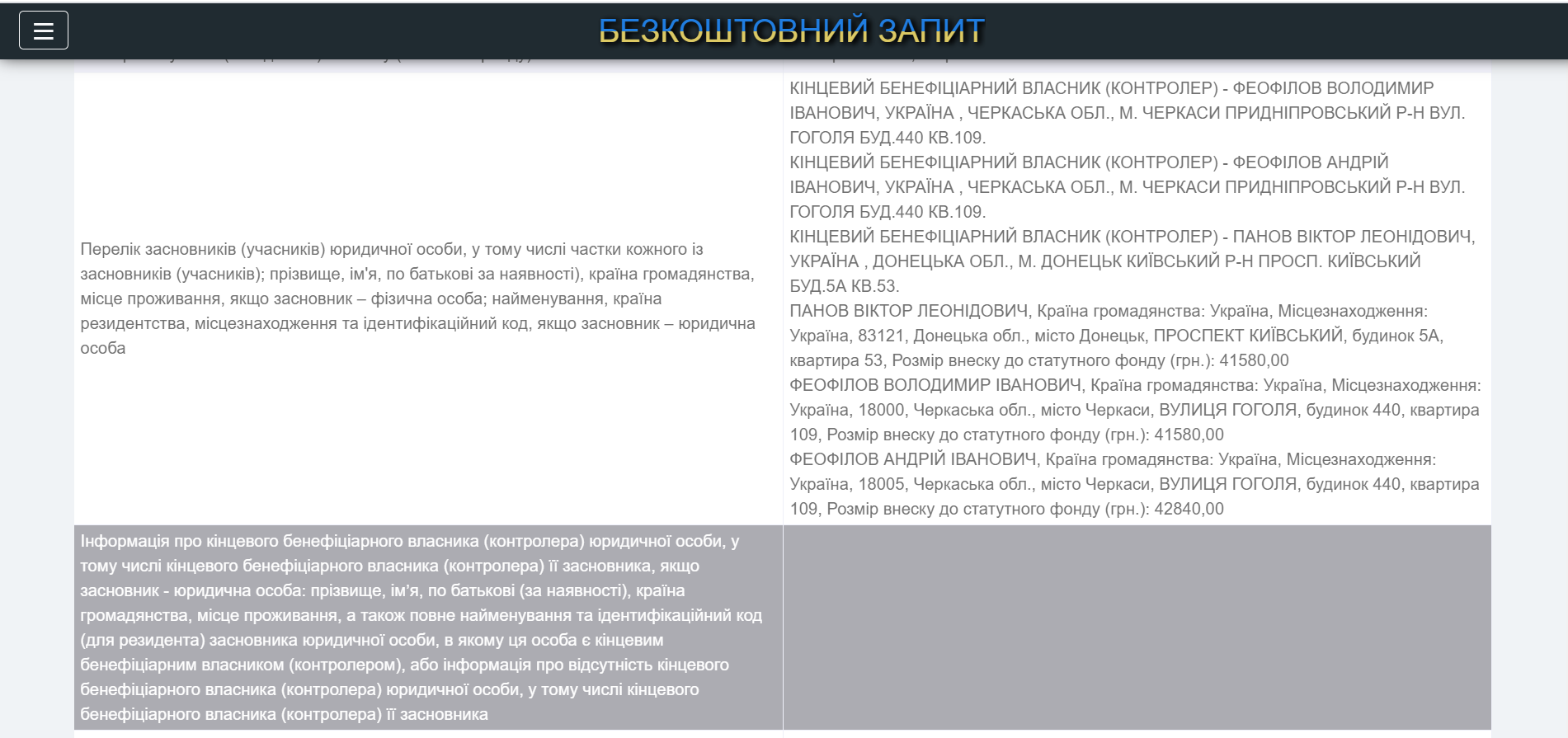

Міра бенефіціарного володіння при непрямому характері впливу може виражатися як у відсотках — так само не менше 25 відсотків статутного (складеного) капіталу або прав голосу юридичної особи (однак володіє ними бенефіціар не напряму, а через пов’язаних фізичних чи юридичних осіб, трасти або інші подібні правові утворення) —, так і в інший спосіб — у разі здійснення вирішального впливу шляхом реалізації права контролю, володіння, користування або розпорядження всіма активами чи їх часткою, права отримання доходів від діяльності юридичної особи, трасту або іншого подібного правового утворення, права вирішального впливу на формування складу, результати голосування органів управління, а також вчинення правочинів, які дають можливість визначати основні умови господарської діяльності юридичної особи, або діяльності трасту або іншого подібного правового утворення, приймати обов’язкові до виконання рішення, що мають вирішальний вплив на діяльність юридичної особи, трасту або іншого подібного правового утворення, незалежно від формального володіння.

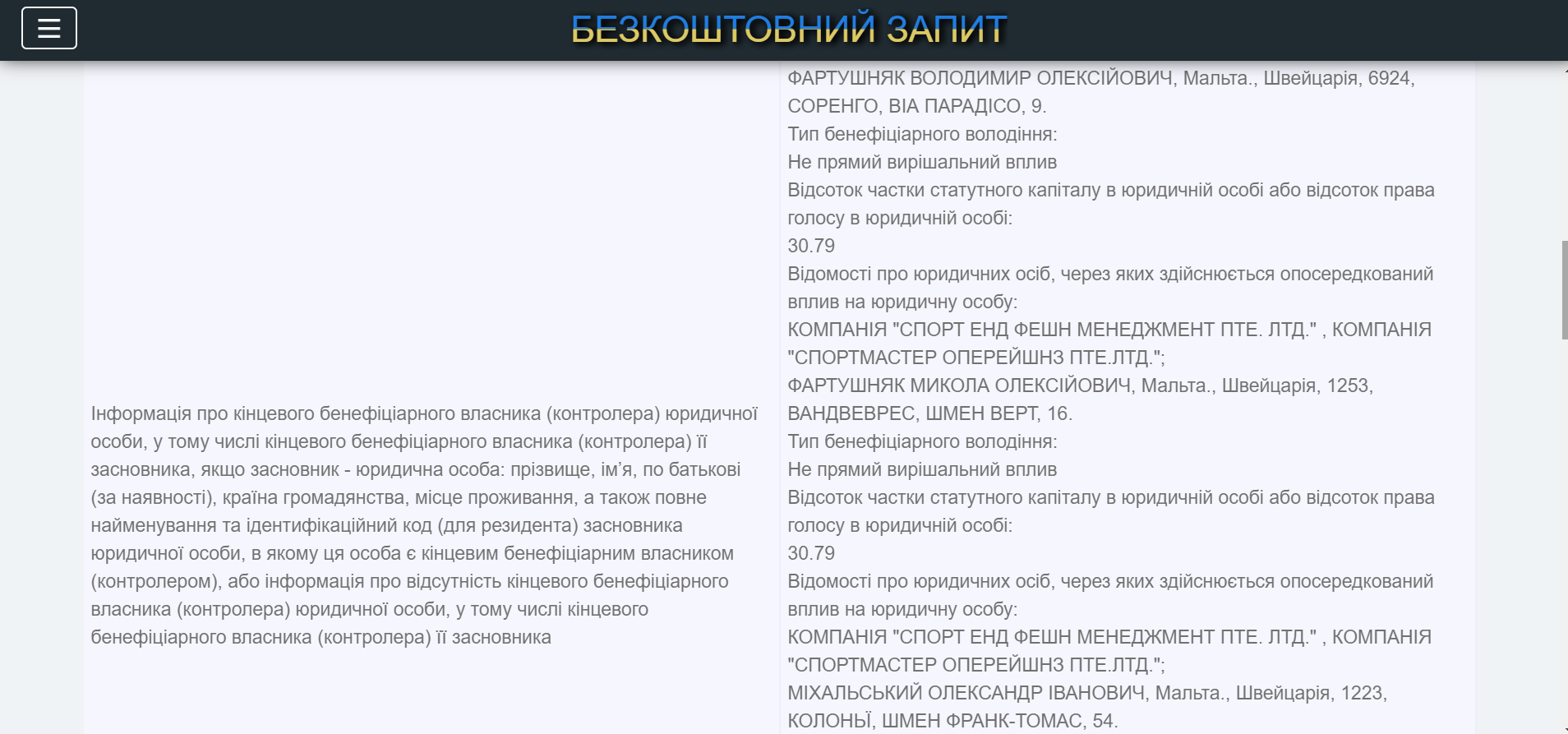

Приклад відображення непрямого бенефіціарного володіння (вигоди, інтересу, впливу) у ЄДР (Рис. 2).

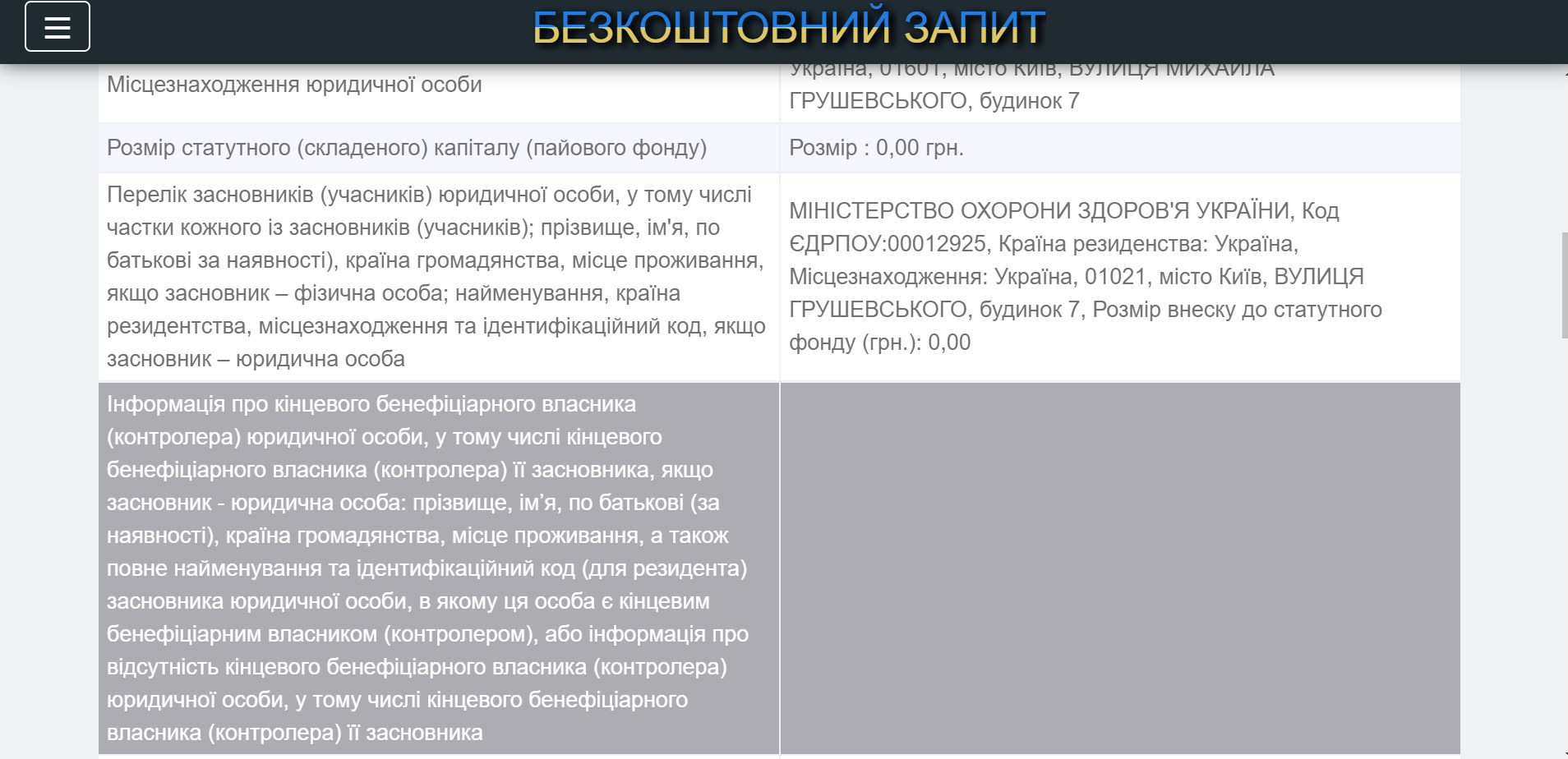

Зверніть увагу: до набрання чинності Положенням № 163 у ЄДР не було відомостей ані про характер, ані про міру бенефіціарного володіння, там зазначалися лише персональні дані (ПІБ, громадянство та адреса) бенефіціарів. Неоновлену (тобто без відомостей про характер і міру бенефіціарного володіння) в ЄДР інформацію про бенефіціарів зображено на Рис. 3.

Відомості про характер і міру бенефіціарного володіння почали вноситися лише після 11.07.2021 і внесені вони можуть бути виключно комплексно (тобто не можна в реєстраційній формі заповнити графу про характер бенефіціарного володіння, не вказавши при цьому міру такого володіння). А це означає, що якщо в ЄДР є відмітка про прямий чи непрямий характер (тип) бенефіціарного володіння, то і міра такого володіння теж зазначена належним чином, а отже, відповідна вимога Закону про ЄДР та Закону про легалізацію була виконана.

Важливо: замовники публічних закупівель не мають повноважень визначати, наскільки (не)правильно відображені у ЄДР відомості про бенефіціарів учасника (тобто замовнику буде достатньо самого факту, що ці відомості внесені із зазначенням характеру і міри бенефіціарного володіння чи відміткою про причину відсутності бенефіціарів, а правильні ці відомості чи ні — замовника не стосується)!

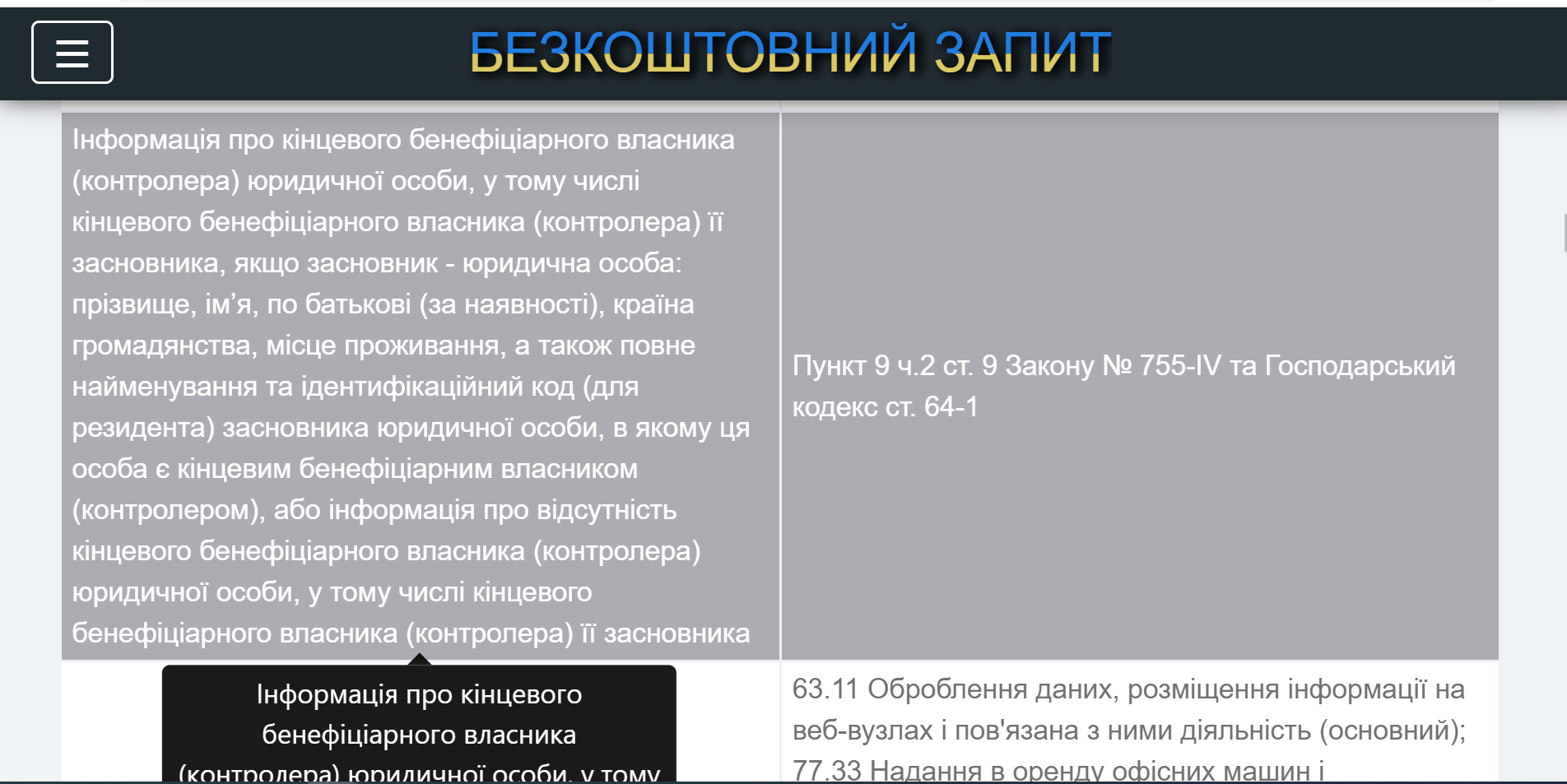

Графа відомостей про бенефіціарів може бути правомірно не заповненою, якщо такі відомості не мають міститися в ЄДР. Так, пункт 9 частини 2 статті 9 Закону про ЄДР містить перелік юридичних осіб, стосовно яких інформація про бенефіціарів не відображається.

Поряд з переліком суб’єктів, які ніколи не стануть учасниками публічних закупівель (наприклад, політичні партії, релігійні організації, асоціації органів місцевого самоврядування чи об’єднання співвласників багатоквартирних будинків), до числа винятків належать державні та комунальні підприємства, установи, організації, які нерідко беруть участь у закупівлях. Оскільки згідно з Законом про ЄДР відомості про бенефіціарів цих суб’єктів не включаються до ЄДР, то очевидно, що пуста графа про бенефіціарів не може бути підставою для відхилення у майбутньому (починаючи з 11.07.2022) їхніх тендерних пропозицій чи недопуску їх до участі у переговорах. Приклад відображення в ЄДР (Рис. 4).

Зверніть увагу: пункт 9 частини 2 статті 9 Закону про ЄДР не поширюється на замовників публічних закупівель з числа державних органів чи органів місцевого самоврядування, їх асоціацій, державних чи комунальних підприємств, установ, організацій, а тому такі замовники не подають відомостей про бенефіціарів.

Цікаво, що безпосередньо ДП «НАІС» (технічний адміністратор ЄДР) додатково внесло до ЄДР інформацію про причину відсутності бенефіціарів (Рис. 5). Однак підкреслимо: згідно з пунктом 9 частини 2 статті 9 Закону про ЄДР у ЄДР не міститься інформації про бенефіціарів ряду юридичних осіб, зокрема державних та комунальних підприємств, установ, організацій, тож відповідна графа в ЄДР з відомостями про таких юридичних осіб може просто залишатися пустою, без жодних додаткових пояснень причин відсутності бенефіціарів.

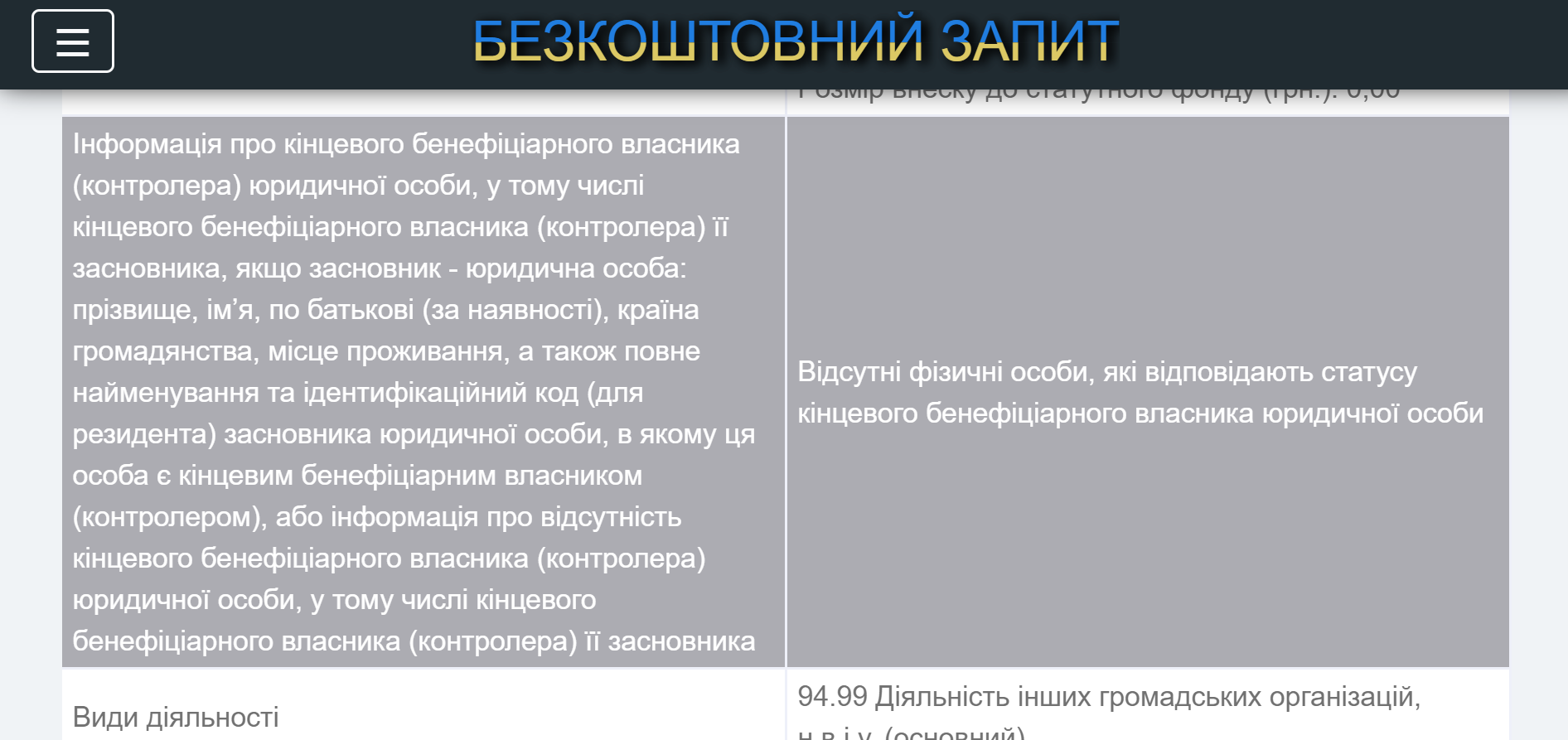

Інша ситуація, якщо юридична особа не має бенефіціарів, однак при цьому не входить до переліку винятків, передбачених пунктом 9 частини 2 статті 9 Закону про ЄДР (наприклад, громадські організації, у яких бенефіціарів у принципі не може бути, або ж товариство з обмеженою відповідальністю з десятьма не пов’язаними між собою учасниками, кожен із яких володіє часткою менше 25 %). Щодо таких юридичних осіб у ЄДР має міститися запис з обґрунтованою причиною відсутності бенефіціарів, як, наприклад, на Рис. 6.

Цікаві винятки

Окрему увагу слід приділити юридичним особам, які були зареєстровані в період з 20.04.2020 по 11.07.2021 включно. Річ у тім, що нова редакція пункту 9 частини 2 статті 9 Закону про ЄДР формально набрала чинності одночасно з Законом про легалізацію, тобто з 20.04.2020. Однак додаткові відомості в ЄДР не могли з’явитися самі собою — їх повинен був хтось подати, причому за встановленими формою і процедурою.

Таку форму і процедуру визначив Мінфін у вже загаданому Положенні № 163 (набрало чинності 11.07.2021) на виконання пункту 4 розділу X «Прикінцеві та перехідні положення» Закону про легалізацію. Згідно з зазначеним пунктом юридичні особи, зареєстровані до набрання чинності цим Законом, подають державному реєстратору інформацію про кінцевого бенефіціарного власника в обсязі, визначеному цим Законом, та структуру власності протягом одного року з дня набрання чинності нормативно-правовим актом, яким буде затверджена форма та зміст структури власності. Як наслідок, усі юридичні особи, щодо яких у ЄДР мають бути відомості, передбачені новою редакцією пункту 9 частини 2 статті 9 Закону про ЄДР, поділилися на три групи, а саме:

- юридичні особи, зареєстровані починаючи з 11.07.2021, — подавали державному реєстру відомості вже згідно з Положенням № 163, а отже, до ЄДР одразу було внесено інформацію про характер і міру бенефіціарного володіння;

- юридичні особи, зареєстровані до 19.04.2020 включно, тобто до набрання чинності Законом про легалізацію, — підпадають під дію пункту 4 розділу X «Прикінцеві та перехідні положення» Закону про легалізацію і повинні були подати відомості згідно з Положенням № 163 протягом одного року з дня набрання чинності цим положенням, тобто до 10.07.2022 включно;

- юридичні особи, зареєстровані в період між набранням чинності Законом про легалізацію і до набрання чинності Положенням № 163, тобто з 20.04.2020 по 10.07.2021 включно, — випали зі сфери дії законодавства, про них забули. Цю прогалину спробував заповнити Мін’юст у листах від 11.06.2021 № 5178/8.4.4/32-21 та від 09.07.2021 № 32032/8.4.4/32-21, зазначивши, що обов’язок подати відомості про бенефіціарів згідно з Положенням № 163 поширюється на юридичних осіб, зареєстрованих до набрання чинності Положенням № 163 (а не Законом про легалізацію, як написано в самому Законі про легалізацію), якщо такі відомості мають бути в наявності згідно з Законом про ЄДР.

Гарна новина: штраф у розмірі від 17 000 до 51 000 грн за неподання чи несвоєчасне подання відомостей про бенефіціарів (частина 6 статті 16611 Кодексу України про адміністративні правопорушення) юридичним особам третьої групи, про яких законодавець забув згадати у пункті 4 розділу X «Прикінцеві та перехідні положення» Закону про легалізацію, не загрожує, адже неможливо притягнути до відповідальності за невиконання обов’язку того, кого цей обов’язок не стосується.

Та що робити замовникам публічних закупівель з учасниками, зареєстрованими (створеними) у період з 20.04.2020 по 10.07.2021 включно, щодо яких станом на 11.10.2021 чи пізніше у ЄДР не буде відомостей про характер та міру бенефіціарного володіння (чи про відсутність бенефіціарів)? Наполегливо радимо учасникам, які потрапили до категорії «виняткових», подати державному реєстратору інформацію про кінцевих бенефіціарних власників у загальному порядку (тим більше, що часу вистачає). У протилежному випадку з 11.07.2022 замовники постануть перед вибором: не зважати на відсутність у ЄДР відомостей про характер і міру бенефіціарного володіння чи таки відхиляти тендерну пропозицію такого учасника (не допускати його до участі в переговорах) на підставі пункту 9 частини 1 статті 17 Закону про закупівлі?

Який із цих варіантів більш правильний — згодом покаже час. Видається, що Орган оскарження за прикладом Мін’юсту зробить вигляд, що жодної прогалини не існує, і вимоги пункту 9 частини 2 статті 9 Закону про ЄДР поширюються абсолютно на всіх юридичних осіб (крім тих, що перелічені як виняток безпосередньо в нормі Закону про ЄДР), а отже, очікуватиме, що замовники у спірній ситуації діятимуть згідно з другим варіантом. Тож учасникам закупівель краще не випробовувати долю та внести до ЄДР відомості про бенефіціарів.

Висновки:

- У зв’язку з продовженням всеукраїнської кампанії з декларування бенефіціарів до 11.07.2022 включно до зазначеної дати підставою для відхилення тендерної пропозиції учасника (відмови в участі у переговорній процедурі) не може бути відсутність у ЄДР відомостей про характер і міру (рівень, ступінь, частку) бенефіціарного володіння (вигоди, інтересу, впливу).

- Відомості про характер і міру (рівень, ступінь, частку) бенефіціарного володіння (вигоди, інтересу, впливу) відображаються у ЄДР у рядку «Інформація про кінцевого бенефіціарного власника (контролера) юридичної особи…». Це не стосується державних та комунальних підприємств, установ, організацій, а також інших юридичних осіб, зазначених у пункті 9 частини 2 статті 9 Закону про ЄДР, щодо яких у ЄДР немає і не повинно бути відомостей про бенефіціарів. Якщо в юридичної особи, яка не входить до зазначеного переліку винятків, бенефіціари відсутні, про це в ЄДР має бути зроблено відповідний запис.

- Характер бенефіціарного володіння відображається у графі «Тип бенефіціарного володіння», яка може містити позначку «Прямий вирішальний вплив» або «Непрямий вирішальний вплив».

- Міра бенефіціарного володіння у разі прямого впливу виражається лише у відсотках і позначає розмір належної бенефіціару частки статутного (складеного) капіталу або прав голосу юридичної особи. Міра бенефіціарного володіння в разі непрямого впливу виражається або у відсотках (також йтиметься про розмір належної бенефіціару частки статутного (складеного) капіталу або прав голосу юридичної особи), або в інший спосіб.

- Учасникам закупівель, зареєстрованим (створеним) у період з 20.04.2020 по 10.07.2021 включно, доцільно подати інформацію про бенефіціарів відповідно до Положення № 163 на загальних підставах.

Також на порталі RADNUK.COM.UA читайте: