Уже тривалий час активно діє моніторинг закупівель. У зв’язку із цим до нас часто надходять запитання від замовників щодо того, як діяти в тій чи іншій ситуації, якщо орган державного фінансового контролю виявив ознаки порушення законодавства у сфері публічних закупівель. Тож у даній статті розглянемо деякі механізми, які допоможуть замовникам при проведенні моніторингу.

Відповідно до ч. 1 ст. 7-1 ЗУ «Про публічні закупівлі» (далі — Закон) моніторинг закупівлі здійснюють протягом проведення процедури закупівлі, укладення договору про закупівлю та його виконання. Якщо ви уклали договір і завантажили його в систему, то це ще не означає, що орган державного фінансового контролю не виявить ознаки порушення законодавства у сфері публічних закупівель у вашій процедурі.

Якщо було проведено моніторинг закупівлі, то відповідно до ч. 1 ст. 7-1 Закону за результатами моніторингу закупівлі посадова особа органу державного фінансового контролю складає та підписує висновок про результати моніторингу закупівлі (далі — Висновок), який затверджує керівник органу державного фінансового контролю або його заступник. Такий Висновок підлягає оприлюдненню в електронній системі закупівель протягом трьох робочих днів з дня його складання.

У Висновку обов’язково повинна бути інформація з описом порушення (порушень) законодавства у сфері публічних закупівель, виявленого за результатами моніторингу закупівлі. Дуже добре, коли суть Висновку зрозуміла замовникові, у такому випадкові він самостійно вирішує, погоджуватися з результатами Висновку та усувати порушення чи не погодитися і оскаржувати результати до суду. Але ж бувають випадки, коли суть Висновку не зрозуміла замовникові. У такому випадкові Законом передбачена можливість одноразово звернутися до Держаудитслужби по роз’яснення.

Згідно з ч. 8 ст. 7-1 Закону, замовник має право протягом трьох робочих днів з дня оприлюднення Висновку одноразово звернутися до органу державного фінансового контролю по роз’яснення змісту Висновку та зобов’язань, визначених у ньому.

Якщо у вашій процедурі закупівлі виявлено порушення і вам не зрозуміла суть Висновку, то не варто зволікати, адже на звернення по роз’яснення змісту Висновку є всього три робочих дні.

З чого ж починати підготовку звернення?

Передусім замовникові необхідно підготувати протокол про розгляд Висновку про результати моніторингу закупівлі за процедурою закупівлі, про звернення до органу державного фінансового контролю по роз’яснення змісту Висновку та зобов’язань, визначених у Висновку, і про оприлюднення звернення по роз’яснення змісту Висновку й зобов’язань, визначених у Висновку, на вебпорталі Уповноваженого органу з питань закупівель.

Відповідно до ч. 4 ст. 11 Закону рішення тендерного комітету або уповноваженої особи оформлюють протоколом. Замовникові не потрібно на всі питання оформлювати різні протоколи, ви можете підготувати один, в якому будуть описані всі вищезазначені питання. Текст звернення також не потрібно викладати окремим листом, його можна додати до змісту протоколу. Приклад протоколу наведено в додатку 1.

Варто зважати на те, що відповідно до ч. 8 ст. 7-1 Закону протягом п’яти робочих днів з дня оприлюднення органом державного фінансового контролю Висновку замовник оприлюднює через електронну систему закупівель інформацію та/або документи, що свідчать про усунення порушення (порушень) законодавства у сфері публічних закупівель, викладених у Висновку, або аргументовані заперечення до Висновку, або інформацію про причини неможливості усунення виявлених порушень.

Водночас Законом не передбачено строків для відповіді органу державного фінансового контролю на звернення по роз’ясненням щодо Висновку, тому рекомендуємо завчасно обдумати план дій замовника, якщо відповіді протягом п’яти робочих днів орган державного фінансового контролю так і не надасть.

Слід відзначити також і те, що жодними нормативно-правовими актами не наділено органи державного фінансового контролю функцією надавати рекомендації замовникам щодо того, як саме усунути порушення.

Отже, замовники, виходячи з результатів Висновку, самостійно обирають способи усунення порушень.

Як технічно оприлюднити звернення по роз’яснення змісту Висновку та зобов’язань, визначених у Висновку?

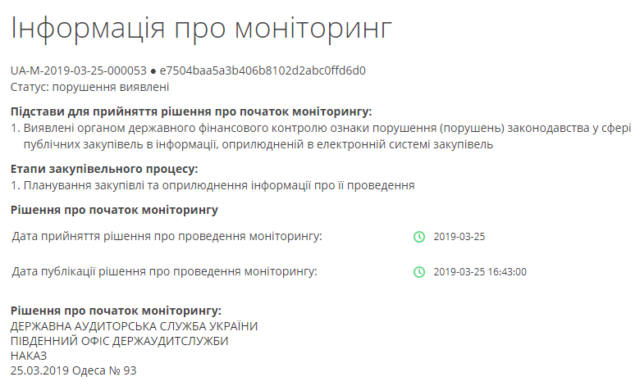

Замовникам варто знати, що на ProZorro не відображається інформація про проведення моніторингу процедури вгорі вебсторінки, як під час оскарження. Тому замовникові потрібно перевіряти інформацію посередині вебсторінки з процедурою. Який вигляд має моніторинг закупівлі, можна подивитися на рис. 1.

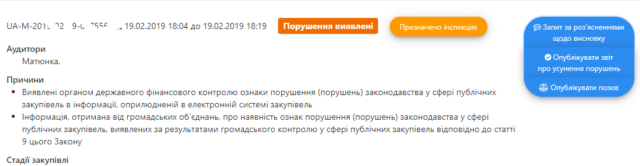

На деяких електронних майданчиках реалізовано додаткові технічні можливості, які спрощують роботу замовників. Наприклад, на ЕТМ SmartTender.biz в особистому кабінеті замовника відображається інформація про те, що відбувається моніторинг закупівлі. І замовникові не потрібно окремо заходити на кожну процедуру на ProZorro, достатньо всього лише зайти в свій особистий кабінет на майданчикові — і в колонці «Моніторинг ДАСУ» можна побачити, відбувається моніторинг вашої процедури чи ні. Якщо так, то буде відображатися число (1), далі можна натиснути на «Перейти» й на окремій сторінці ознайомитися з інформацією про проведення моніторингу. Технічну реалізацію даного функціонала ви можете побачити на рис. 2.

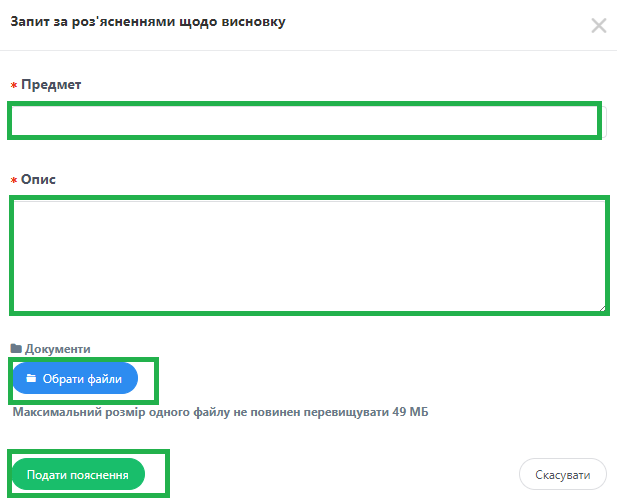

Щоб написати запит щодо роз’яснення, потрібно натиснути на «Запит за роз’ясненням» (як на рис. 3), заповнити всі необхідні поля, додати файли та відправити своє запитання (рис. 4).

Приклади оскарження висновку за моніторингом

Як уже попередньо було зазначено, рекомендуємо замовникам не зволікати та звертатися по роз’яснення Висновку до Держаудитслужби в разі, якщо суть Висновку не зрозуміла. Також рекомендуємо особливу увагу звертати на Висновок про результати моніторингу. У ч. 7 ст. 7 1 Закону чітко встановлено, яка інформація повинна обов’язково бути у Висновку. Крім того, наказом № 86 від 23.04.2018 затверджено форму Висновку про результати моніторингу закупівлі та порядок його заповнення. Якщо необхідна інформація буде відсутня, то замовник має можливість оскаржити до суду результати моніторингу. З прикладами таких оскаржень можете ознайомитися нижче:

Справа № 540/646/19

Суд зазначає, що можливість усунення виявлених порушень прямо залежить від чіткого визначення суб`єктом владних повноважень конкретного заходу (варіанту поведінки), яких слід вжити підконтрольній установі для усунення порушень.

У Висновку не конкретизовано, яких саме заходів має вжити позивач, тож такий Висновок є неконкретизованим, не містить чітких вимог або рекомендацій щодо способу усунення виявлених під час моніторингу порушень. Його зміст фактично зводиться до спонукання позивача самостійно визначити, які саме заходи слід вжити для усунення виявлених порушень,

Таким чином, оскаржуваний Висновок про результати моніторингу не відповідає Закону України «Про публічні закупівлі», є протиправним та підлягає скасуванню.

Позивач наполягає на тому, що Висновок відповідача про результати моніторингу закупівлі не відповідає встановленій наказом Державної аудиторської служби України від 23.04.2018 № 86 формі.

Як вбачається з Висновку, який був оприлюднений Держаудитслужбою, у ньому взагалі відсутні такі обов’язкові розділи: інформація про замовника; інформація про предмет закупівлі; підстава здійснення моніторингу.

Суд вважає, що структура Висновку, опублікованого Держаудитслужбою, не відповідає структурі, затвердженій наказом Державної аудиторської служби України № 86 від 23.04.2018.

Посилання відповідача на те, що Висновок відповідає формі, є безпідставними, оскільки аналіз тексту цього Висновку їх спростовує.

Зважаючи на наведені обставини (що відповідач при складанні Висновку не дотримався його форми), суд дійшов висновку, що Висновок про результати моніторингу закупівлі (ідентифікаційний код 40165856, ID моніторингу: UA-M-2018-10-16-00527) є необґрунтованим та протиправним, з огляду на що позовні вимоги про його скасування підлягають задоволенню.

(Приклад протоколу звернення по роз’ясненням змісту Висновку)

Отже, підведемо підсумки:

- замовник має право одноразово звернутися до Держаудитслужби по роз’яснення Висновку;

- звернення по роз’яснення обов’язково оформлюють протокольним рішенням;

- Законом не передбачено строків для відповіді органу державного фінансового контролю на звернення по роз’яснення щодо Висновку, тому рекомендовано продумати запасний план дій на випадок неотримання відповіді;

- особливу увагу звертати на Висновок про результати моніторингу; якщо необхідна інформація буде відсутня, у замовника є можливість оскаржити до суду результати моніторингу.