Актуальним питанням серед замовників завжди є правильність визначення предмета закупівлі для придбання товарів, виконання робіт і надання послуг. Зважаючи на те, що при реєстрації бюджетних зобов’язань та проведенні платежів органи Державної казначейської служби України (далі — Казначейство) чітко перевіряють відповідність сутності предмета закупівлі в підтвердних документах кодам економічної класифікації видатків (далі — КЕКВ), то в цій публікації буде висвітлено пропозиції щодо вибору КЕКВ при плануванні закупівлі та на що потрібно особливо звернути увагу.

Дотримання принципу цільового спрямування бюджетних коштів при здійсненні видатків завжди було й залишається важливим для всіх учасників бюджетного процесу: як для розпорядників та одержувачів бюджетних коштів (далі — замовники), так і для органів Казначейства на етапі проведення видатків. Видатки є такими, що спрямовані правильно, якщо кошти використовують на те, що визначено бюджетними призначеннями та асигнуваннями. Мета здійснення видатків повністю характеризується та розкривається в економічній сутності предмета закупівлі, зазначеному в підтвердних документах.

Замовники для здійснення закупівель товарів, робіт і послуг за бюджетні кошти відповідно до вимог Закону України «Про публічні закупівлі» від 25.12.2015 № 922-VIII (далі — Закон № 922) визначають предмет закупівлі, послуговуючись порядком, затвердженим наказом Міністерства економічного розвитку і торгівлі України від 17.03.2016 № 454 (далі — Порядок № 454). Видатки за договорами про закупівлю, укладеними в результаті проведення процедур, здійснюють за тими напрямами економічної класифікації видатків, кошти на які затверджено замовникові в кошторисі видатків на відповідний бюджетний період.

Сутність найменування предмета закупівлі повинна відповідати економічній сутності КЕКВ, вимоги до застосування яких встановлено Інструкцією щодо застосування економічної класифікації видатків бюджету (далі — Інструкція № 333). Наприклад, видатки за договором, предметом закупівлі якого є «Послуги з ремонту і технічного обслуговування автомобілів», мають бути заплановані та проведені за КЕКВ 2240 «Оплата послуг (крім комунальних)», за яким, відповідно до Інструкції № 333, передбачено проводити оплату послуг з поточного ремонту й технічного обслуговування транспортних засобів.

Відповідність предмета закупівлі економічній класифікації видатків при плануванні закупівель

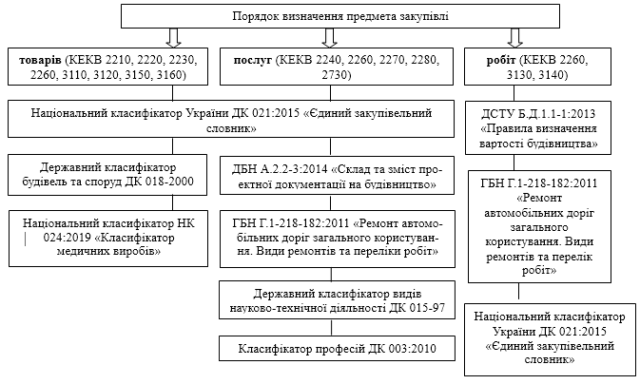

Замовники для правильного визначення предмета закупівель товарів, робіт і послуг використовують різні класифікатори, стандарти й будівельні норми, зазначені в Порядку № 454. Умовно КЕКВ можна розділити на три групи (залежно від виду предмета закупівлі), а саме: товари, роботи і послуги (рис. 1).

Як видно з рисунка 1, для кожної із цих груп застосовують переважно окремі класифікатори, однак для всіх товарів і послуг обов’язковим є застосування національного класифікатора України ДК 021:2015 «Єдиний закупівельний словник», затверджений наказом Міністерства економічного розвитку і торгівлі України від 23 грудня 2015 року № 1749 (далі — ДК 021:2015). Або ж якщо предмет закупівлі визначають за іншим класифікатором, то потрібно зазначити в дужках предмет закупівлі відповідно до ДК 021:2015.

Звертаємо увагу,що вищенаведена схема розподілу КЕКВ за видами предметів закупівлі є примірною та не обов’язковою для неухильного її дотримання замовниками. На такий розподіл замовники можуть орієнтуватись під час планування закупівель.

Контроль за відповідністю найменування предмета закупівлі КЕКВ

Підставою для планування закупівель замовником є бюджетні призначення, відповідно до яких встановлено кошторисом установи розподіл бюджетних асигнувань на взяття бюджетних зобов’язань та здійснення платежів. Визначення предметів закупівель на етапі планування відбувається відповідно до розподілу бюджетних асигнувань за КЕКВ у кошторисі установи. У документах замовника, які підтверджують проведення процедур закупівель (річний план, договір про закупівлю та звіт про результати проведення процедури закупівлі), сутність предмета закупівлі повинна відповідати економічній характеристиці та сутності КЕКВ, за яким заплановано кошти для здійснення видатків з оплати товарів (робіт або послуг), зазначених у договорі про закупівлю. Отже, замовникам передусім самостійно потрібно контролювати чіткість та правильність зазначення в усіх підтвердних документах предмета закупівлі та відповідність його КЕКВ.

Особливо ретельно слід визначати предмети закупівлі, орієнтуючись на затверджені в кошторисі бюджетні асигнування, під час планування поточного та капітального ремонтів. При цьому нагадаємо, що відповідно до п. 18 частини першої статті 1 Закону № 922 поточний ремонт є послугою. Тобто якщо в кошторисі заплановано видатки за КЕКВ 2240 «Оплата послуг (крім комунальних)», то, виходячи із цього, можна запланувати тільки здійснення закупівель послуг з поточного ремонту, а якщо ж видатки передбачено за КЕКВ 3132 «Капітальний ремонт інших об’єктів», то найменування предмета закупівлі має відповідати за сутністю роботам з капітального ремонту.

Для реєстрації бюджетних зобов’язання та здійснення платежів замовники подають підтвердні документи до органів Державної казначейської служби України (далі — органи Казначейства), які своєю чергою також здійснюють контрольза відповідністю бюджетних зобов’язань (договорів про закупівлю) бюджетним асигнуванням і паспортові бюджетної програми. Це означає, що саме органи Казначейства на стадії попереднього контролю перевіряють, щоб сутність найменування предмета закупівлі відповідала тому КЕКВ, за яким у кошторисі заплановано видатки для здійснення оплати за конкретним договором про закупівлю. Однак правильність визначення предмета закупівлі органи Казначейства не контролюють.

Висновок

Отже, вважаємо, що замовникам необхідно при визначенні предмета закупівлі зважати на те, за яким КЕКВ буде проведено видатки в майбутньому та вибирати код за ДК 021:2015 з огляду на економічну сутність цього КЕКВ, що уможливить допущення будь-яких бюджетних правопорушень на етапі реєстрації бюджетних зобов’язань та проведення платежів за договорами про закупівлю.

З додатковою інформацією з питань, висвітлених у даній публікації, ви можете ознайомитись у статтях:

- «Застосування кодів економічної класифікації видатків (КЕКВ) у бюджетному процесі» — випуск журналу № 9 (72) за вересень 2017 року, стор. 24–27;

- «Особливості реєстрації бюджетних зобов’язань в органах Казначейства та застосування законодавства у сфері публічних закупівель» — випуск журналу № 12 (75) за грудень 2017 року, стор. 24–33.