За класичною схемою при плануванні одного предмета закупівлі визначають один КЕКВ, натомість доволі часто трапляється, що для придбання певного предмета закупівлі неможливо здійснити видатки тільки за одним КЕКВ, а потрібно за декількома різними. Як же правильно вчинити при цьому замовникові? Невже створювати окремі річні плани закупівель за різними КЕКВ? Детальніше про це розглянемо в даній публікації.

У статті «Відповідність сутності предмету закупівлі до КЕКВ», що розміщена на порталі radnuk.com.ua, ми навели приклади для замовників, як потрібно правильно визначити предмет закупівлі при плануванні та розповіли, чому його сутність повинна відповідати КЕКВ. Водночас планування предметів закупівель має деякі нюанси, одним з яких є те, що один предмет закупівлі може бути заплановано за декількома КЕКВ. Особливості такої закупівлі розглянемо далі. Згідно зі статтею 4 Закону України «Про публічні закупівлі» від 25.12.2015 № 922-VIII (далі — Закон № 922), закупівлю здійснюють відповідно до річного плану, який безоплатно оприлюднюють на вебпорталі Уповноваженого органу з питань закупівель (на сайті prozorro.gov.ua) протягом п’яти днів з дня його затвердження. Обов’язковим реквізитом для заповнення у формі річного плану, затвердженій наказом Міністерства економічного розвитку і торгівлі України від 22.03.2016 № 490 «Про затвердження форм документів у сфері публічних закупівель», є поле «5. Код згідно з КЕКВ (для бюджетних коштів)».

До речі, після 19.04.2020 законодавець не відмовляється від вимоги обов’язкового зазначення КЕКВ у річному плані. Таку норму слід шукати у статті 4 Закону про закупівлі в новій редакції. Так, у частині 2 цієї статті, зокрема, зазначено, що в річному плані повинна міститися інформація про код економічної класифікації видатків бюджету (для бюджетних коштів).

Зазначення в річному плані декількох КЕКВ для одного предмета закупівлі

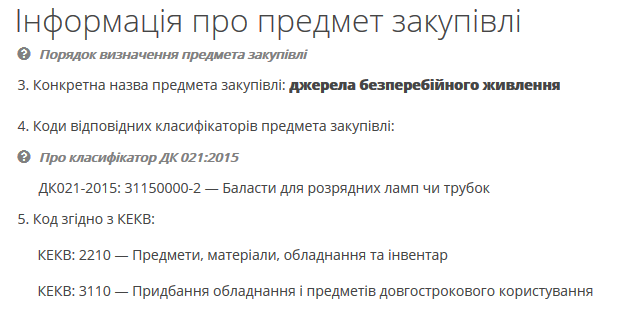

Доволі часто виникає необхідність зазначити декілька КЕКВ для одного предмета закупівлі в одному річному плані. Наприклад, замовникові необхідно купити джерела безперебійного живлення, для чого він визначає предмет закупівлі за кодом ДК 021:2015 – 31150000-2 «Баласти для розрядних ламп чи трубок», до складу якого входить 31154000-0 «Джерела безперебійного живлення» (приклад річного плану можна переглянути за № UA-P-2020-02-06-009015-b).

Крім цього, необхідно, щоб джерела безперебійного живлення були різних типів, тобто призначення: 1) для персональних комп’ютерів та 2) для серверів. Потрібно зазначити, що від специфіки та призначення цього товару залежатиме й вартість його одиниці та, як наслідок, і вибір КЕКВ, за яким можна здійснювати видатки на придбання джерел безперебійного живлення.

Відповідно до п. 3.2.3 Національного положення (стандарту) бухгалтерського обліку в державному секторі 121 «Основні засоби» суб’єкти державного сектору зараховують до малоцінних необоротних матеріальних активів предмети вартістю(без податку на додану вартість),що не перевищує 6 000 грн. Якщо ж враховувати ПДВ 20% для товарів, то до малоцінних необоротних матеріальних активів можна віднести предмети вартістю, що не перевищує 7 200 грн (6000 + 6000 * 20 %).

У практичній діяльності видатки на придбання малоцінних предметів, якіне належать до основних засобів та мають нетривалий термін використання,здійснюють за КЕКВ 2210 «Предмети, матеріали, обладнання та інвентар», а видатки на придбання основних засобів довгострокового користування — за КЕКВ 3110 «Придбання обладнання і предметів довгострокового користування».

У зв’язку з тим, що очікувана вартість одиниці джерела безперебійного живлення для персональних комп’ютерів (з урахуванням ПДВ 20 %) є меншою 7 200 грн, а вартість джерела безперебійного живлення для сервера — перевищує 7 200 грн., то для даної закупівлі необхідно визначити два КЕКВ — 2210 та 3110.

Оплату за придбання товарів, виконання робіт або надання послуг може бути заплановано за декількома різними КЕКВ (наприклад, 2210 та 3110) залежно від вартості такого товару, навіть якщо предмет закупівлі за ДК 021:2015 має одне найменування. Приклад відображення річного плану на ProZorro із двома КЕКВ наведено на рис. 1.

Зазначення декількох КЕКВ при створенні річного плану на майданчику

Стосовно технічного аспекту роботи майданчиків електронних закупівель та можливості для замовників створення й публікації річного плану із двома КЕКВ, то переважно всі мають такі функціональні можливості.

Ми звернулись до функціоналу трьох провідних майданчиків та дізнались про їх роботу в даному напрямку.

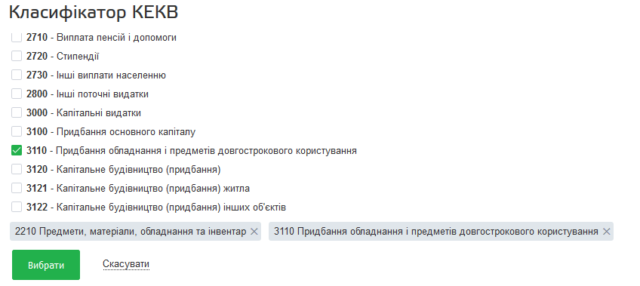

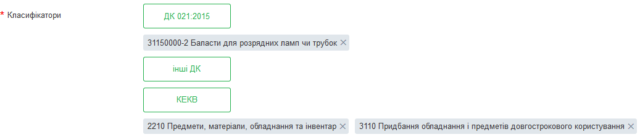

1. Zakupki.prom.ua. Електронний майданчик Zakupki.prom.ua при створенні річного плану закупівель надає можливість обрати декілька КЕКВ (рис. 2), у результаті чого обрані КЕКВ відображаються у формі річного плану (рис. 3).

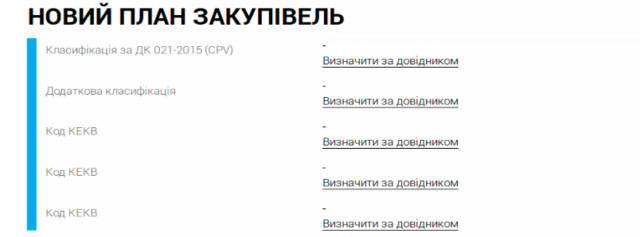

2. Держзакупівлі.онлайн (dzo.com.ua). Електронний майданчик Держзакупівлі.онлайн (dzo.com.ua) також пропонує можливість зазначати два КЕКВ. Так, в інструкції щодо заповнення та публікації річного плану наведено приклад заповнення його форми, де видно, що можна зазначати багато різних КЕКВ (рис. 4).

3. SmartTender. На електронному майданчикові SmartTender (smarttender.biz) при створенні річного плану доступна можливість обирати декілька КЕКВ. У полі «КЕКВ» необхідно натиснути кнопку «Додати/змінити» (рис. 5), після чого випаде довідник КЕКВ, в якому можна обрати декілька значень, що підтверджує також й інструкція із заповнення річного плану на даному майданчикові.

Оплата за різними КЕКВ: складаємо специфікацію до договору правильно

При цьому у випадкові, коли закупівлю проводять за двома КЕКВ, то за результатами її проведення укладають один договір (звісно ж, якщо закупівля не мультилотова), оплата відповідно до якого може відбуватися як за КЕКВ 2210, так і за КЕКВ 3110. У такому випадкові у специфікації товару до цього договору буде зазначено в різних рядках товар, що закуповують за КЕКВ 2210 і 3110 (приклад – у таблиці).

Специфікація товару

| № | Найменування товару | Одиниця виміру | Кіль-кість, шт. | Ціна за одиницю, грн без ПДВ | Загальна вартість, грн без ПДВ |

| 1 | Джерело безперебійного живлення для сервера HPE R1500 G5 INTL UPS | шт. | 1 | 20 830,00 | 20 830,00 |

| 2 | Джерело безперебійного живлення для персонального комп’ютера CMU-SP 1200 EURO USB | шт. | 13 | 2 500,00 | 32 500,00 |

Як видно з таблиці, вартість одиниці джерела безперебійного живлення для сервера дорівнює 20 830,00 грн без ПДВ, що значно перевищує 6 000,00 грн, тому буде оплачена за КЕКВ 3110, а вартість одного джерела безперебійного живлення для персонального комп’ютера дорівнює лише 2 500,00 грн без ПДВ, отже буде оплачена за КЕКВ 2210.

Таким чином, замовник може зазначати декілька КЕКВ у річному плані закупівель, однак виникають інколи випадки, коли замовникові необхідно провести закупівлю (здійснити розрахунки) не за тим КЕКВ, за яким було заплановано спочатку. Далі розглянемо таку ситуацію та визначимось, як правильно провести видатки.

Ситуація: зміна вартості предмета закупівлі за результатом аукціону

Припустимо, що замовникові необхідно здійснити закупівлю комп’ютерної техніки за ДК 021:2015 30230000-0 «Комп’ютерне обладнання». Під час планування закупівлі замовник передбачив, що одиниця товару коштуватиме 7 600 грн (з ПДВ), тому в кошторисі видатків було заплановано кошти на придбання такої техніки за КЕКВ 3110. Однак у процесі проведення електронного аукціону учасник, який не є платником ПДВ, запропонував ціну за одиницю товару значно нижчу, а саме 5 900 грн (без ПДВ), у зв’язку з чим виникла необхідність його оплатити за КЕКВ 2210.

Потрібно зауважити, що система електронних закупівель автоматично обирає переможця торгів, виходячи з найбільш економічно вигідної пропозиції. Тому навіть якщо запропонована ціна є нижчою від усіх інших тільки тому, що учасник не є платником ПДВ, то замовника не можна звинуватити в тому, що він надав перевагу учасникові нечесно, адже замовник не має можливості впливати на автоматичний відбір найвигіднішої пропозиції. Він може тільки її прийняти або відхилити з відповідним обґрунтуванням.

Дотримуючись вимог бюджетного законодавства, зокрема щодо забезпечення цільового спрямування видатків, замовникам необхідно реєструвати бюджетні зобов’язання та проводити видатки за тими КЕКВ, за якими заплановано кошти в кошторисі. Органи Казначейства, здійснюючи свої контрольні функції, при реєстрації бюджетних зобов’язань обов’язково звернуть увагу замовника на те, що якщо ціна за одиницю товару є меншою за 6 000 грн (без ПДВ), то такі видатки необхідно здійснювати за КЕКВ 2210.

Як провести оплату з дотриманням цільового використання й зважанням на те, що товар не є основним засобом?

Отже, як же правильно вчинити, щоб і провести оплату з дотриманням цільового використання, і зважати на те, що товар не є основним засобом?

Вихід є, у такому разі замовник може здійснити перерозподіл коштів між різними КЕКВ (наприклад, зменшити заплановану суму за КЕКВ 3110 і додати потрібну суму за КЕКВ 2210). Такий перерозподіл оформлюють документом «Довідка про зміни кошторису на поточний рік, затвердженим головним розпорядником коштів, який містить відповідну суму зі знаком «-» за тим КЕКВ, з якого потрібно «зняти» кошти, та зі знаком «+» за КЕКВ, на який потрібно «посадити» кошти, тобто той, що дійсно відповідає економічній сутності предмета закупівлі.

Крім цього, у випадках, коли у замовника виникла необхідність в закупівлі товарів, які за кодом державного класифікатора ДК 021:2015 відносяться до одного предмета закупівлі, проте, орієнтовна вартість за одиницю одного з них перевищує граничні вартісні межі 6 000 грн (без ПДВ), замовникові доцільно ще на етапі планування процедури передбачити в річному плані закупівель обидва КЕКВ, за якими можливе проведення видатків. Наприклад, КЕКВ 3110 та КЕКВ 2210. Нормативними документами не встановлено для замовника обов’язку зазначати в річному плані закупівель виключно лише той КЕКВ, за яким заплановано кошти в кошторисі.

Якщо ціна за одиницю товару в результаті проведення закупівлі, наприклад, знизиться, то замовник зможе здійснити перерозподіл коштів між різними КЕКВ (3110 і 2210), при цьому інформація в річному плані закупівель не суперечитиме економічній сутності платежу, за яку відповідає той чи інший вид КЕКВ.

Висновки

Отже, при оформленні перерозподілу коштів між різними КЕКВ не обов’язково вносити зміни до річного плану закупівель, адже, по-перше, до функцій органів Казначейства не входить перевірка відповідності річного плану закупівель кошторису замовника, а по-друге, план все ж залишається планом, тому якщо кошти було заплановано за одним КЕКВ, а видатки буде проведено за іншим, то можна залишити початковий КЕКВ у річному плані закупівель.

Таким чином, замовники мають можливість здійснювати закупівлі як за одним, так і за декількома КЕКВ, яка передбачена на електронних майданчиках. У випадку ж необхідності здійснити оплату товарів, робіт або послуг не за тим КЕКВ, за яким було заплановано її спочатку, то необхідно внести відповідні зміни до кошторису видатків та затвердити за цим КЕКВ необхідно суму. Тому, шановні замовники, використовуйте можливості своїх електронних майданчиків та своєчасно пильнуйте за правильністю оформлення документів. Зокрема, за зазначенням потрібних КЕКВ для предметів закупівель, і тоді стан використання коштів буде на найвищому рівні.

Додаткову інформацію з питань, висвітлених у даній публікації, ви можете прочитати у статтях:

- «Планування в річному плані закупівель до 50 тис. грн і вище: відображати чи ні?»

- «Представник Мінекономіки: передумови здійснення публічних закупівель».

- «Моніторинг встановив порушення, що орієнтований початок процедури закупівлі в річному плані не відповідає оголошеній закупівлі».

- «Застосування кодів економічної класифікації видатків (КЕКВ) у бюджетному процесі» — випуск журналу № 9 (72) за вересень 2017 року, стор. 24–27;

- «Особливості реєстрації бюджетних зобов’язань в органах Казначейства та застосування законодавства у сфері публічних закупівель» — випуск журналу № 12 (75) за грудень 2017 року, стор. 24–33;

- «Відповідність сутності предмету закупівлі до КЕКВ», що розміщена на порталі radnuk.com.ua

- «Держказначейство роз’яснило територіальним органам, як здійснювати контроль за дотриманням бюджетного законодавства та законодавства у сфері закупівель», що розміщена на порталі radnuk.com.ua

Додатково пропонуємо переглянути вебінар на тему: Планування закупівель