Розпорядники й одержувачі бюджетних коштів (далі — замовники) беруть бюджетні зобов’язання, які передбачають укладення договорів про закупівлю, та здійснюють платежі тільки в межах бюджетних асигнувань, встановлених кошторисами. Проте під час оголошення публічної закупівлі в попередньому бюджетному році на наступний рік замовники не знають обсягів фінансування, що будуть затверджені кошторисом у наступному році.

Крім цього, кошторис з початку року може бути тимчасовим, а не постійним. У зв’язку з цим у замовників виникає питання: яким чином у договорі про закупівлю правильно передбачити умови взяття бюджетних зобов’язань відповідно до кошторису, який діє на момент укладення договору про закупівлю? Детально це питання розглянемо у нашій публікації.

Згідно зі статтею 44 Бюджетного кодексу України Державний бюджет України виконується за розписом, який затверджується Міністром фінансів України, відповідно до бюджетних призначень у місячний строк з дня прийняття закону про Державний бюджет України. До затвердження розпису Державного бюджету України Міністром фінансів України затверджується тимчасовий розпис Державного бюджету України на відповідний період.

Згідно з пунктом 45 Порядку складання, розгляду, затвердження та основних вимог до виконання кошторисів бюджетних установ, затвердженого постановою Кабміну від 28.02.2002 № 228, бюджетні установи складають на цей період тимчасові кошториси (з довідками про зміни до них у разі їх внесення), а заклади фахової передвищої та вищої освіти, наукові установи та заклади охорони здоров’я також тимчасові плани використання бюджетних коштів і тимчасові помісячні плани використання бюджетних коштів, які затверджуються їх керівниками.

Отже, у випадку затвердження бюджетного розпису на плановий бюджетний період пізніше встановленого законодавством терміну в обов’язковому порядку затверджується тимчасовий розпис бюджету на відповідний період, у зв’язку з чим розпорядники бюджетних коштів беруть бюджетні зобов’язання відповідно до тимчасових кошторисів.

Чи можна у договорі про закупівлю передбачити взяття зобов’язань за тимчасовим кошторисом?

Переважну більшість закупівель відповідно до Закону України «Про публічні закупівлі» від 25.12.2015 № 922-VIII (далі — Закон) замовники розпочинають наприкінці бюджетного року, адже чинне законодавство не забороняє проводити публічну закупівлю наприкінці поточного бюджетного року на очікувану вартість та для потреб наступного бюджетного періоду.

На момент оголошення публічної закупівлі на наступний рік зазвичай невідомо, який кошторис буде діяти з початку нового бюджетного року — постійний чи тимчасовий. Під час оголошення процедури закупівлі / спрощеної закупівлі до складу тендерної документації необхідно включити проєкт договору про закупівлю, як і в оголошення про проведення спрощеної закупівлі.

Однак у зв’язку з тим, що замовник не знає, коли буде затверджено Закон України про Державний бюджет України на відповідний рік та, відповідно, розпис бюджету, варто передбачати у проєкті договору про закупівлю умови взяття зобов’язань саме за тимчасовим кошторисом. Розглянемо ситуацію на Прикладі 1.

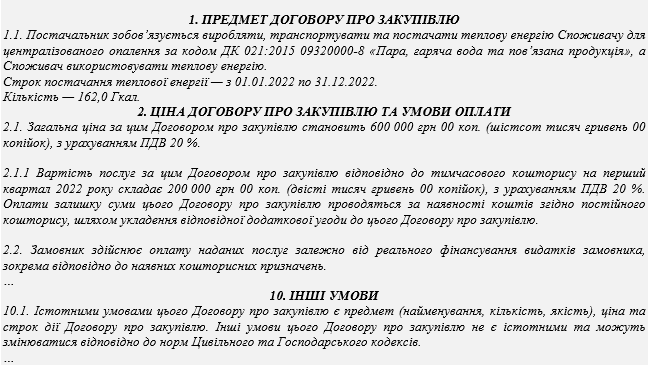

Приклад 1

У випадку дії з початку нового бюджетного року не постійного кошторису, а тимчасового, суми кошторисних призначень за тимчасовим кошторисом є набагато меншими у порівнянні з річними.

Так, наприклад, якщо річна вартість закупівлі теплової енергії складає 600 тис. грн, то у тимчасовому кошторисі для здійснення видатків за КЕКВ 2271 «Оплата теплопостачання», припустимо на перший квартал 2022 року, замовнику може бути передбачено лише 200 тис. грн.

Відповідно до статті 48 Бюджетного кодексу України розпорядники бюджетних коштів беруть бюджетні зобов’язання та здійснюють платежі тільки в межах бюджетних асигнувань, встановлених кошторисами, враховуючи необхідність виконання бюджетних зобов’язань минулих років.

Це означає, що зареєструвати бюджетні зобов’язання в органах Державної казначейської служби України (далі — Казначейства) в межах сум тимчасового кошторису (наприклад, 200 тис. грн) за договором про закупівлю, в якому визначено загальну річну вартість (наприклад, 600 тис. грн), замовник не має правових підстав, оскільки сума бюджетного зобов’язання є більшою ніж сума бюджетного асигнування, встановленого тимчасовим кошторисом для цієї закупівлі.

Проте з такою ситуації є «вихід», який передбачає можливість визначення у договорі про закупівлю окрім загальної річної суми ще й суми в межах тимчасового кошторису (як наведено у Прикладі 1).

Аналогічну позицію викладено у листі-роз’ясненні Мінекономіки від 03.09.2020 № 3304-04/54160-06, в якому зазначено, що у договорі про закупівлю замовник може визначити умову взяття зобов’язань щодо сплати частини предмета закупівлі в межах доведеної суми в тимчасовому кошторисі, та передбачити умову щодо оплати залишку суми договору про закупівлю виключно за наявності коштів згідно з постійним кошторисом (планом використання бюджетних коштів).

Отже, замовнику слід передбачити у проєкті договору про закупівлю умови взяття зобов’язань саме за тимчасовим кошторисом (наприклад у розділі «Ціна договору про закупівлю та умови оплати»), як наведено у Прикладі 1.

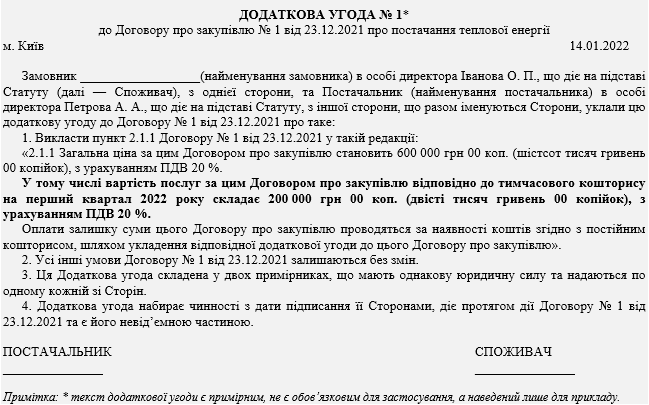

Також можливий інший варіант за умови, коли замовник не передбачив у договорі про закупівлю умову взяття зобов’язань за тимчасовим кошторисом, — внесення змін до укладеного договору про закупівлю в частині умов оплати договору про закупівлю. Такі зміни можливо внести, якщо умови оплати договору про закупівлю не є істотними умовами договору про закупівлю. Замовнику необхідно оформити додаткову угоду, приклад якої наведемо нижче (Приклад 2).

Приклад 2

Внесення таких змін до договору про закупівлю дають підстави працівникам органів Казначейства зареєструвати бюджетні зобов’язання в межах бюджетних асигнувань, встановлених тимчасовим кошторисом. Передбачається, що залишок суми за цим договором про закупівлю буде оплачено після затвердження постійного кошторису та в межах бюджетних призначень, визначених у ньому.

Які зміни потрібно внести до договору про закупівлю після затвердження постійного кошторису?

Після затвердження постійного кошторису розпорядники узгоджують свої бюджетні зобов’язання з бюджетними призначеннями, доведеними їм постійними кошторисами. Тож якщо у постійному кошторисі суму визначено менше ніж загальну річну вартість предмета закупівлі, то замовникові потрібно буде внести зміни до договору про закупівлю, а саме: зменшити його вартість.

Зменшити вартість договору про закупівлю можна шляхом коригування обсягів закупівлі. Така можливість внесення змін до істотних умов договору про закупівлю передбачена пунктом 1 частини 5 статті 41 Закону, а саме: зменшення обсягів закупівлі, зокрема з урахуванням фактичного обсягу видатків замовника. Тут вам знадобиться приклад додаткової угоди за пунктом 1 частини 5 статті 41 Закону.

Після укладення додаткової угоди до договору про закупівлю на зменшення обсягів та суми закупівлі замовникам необхідно пам’ятати й дотримуватись вимог частини 7 статті 41 Закону, а саме: у разі внесення змін до істотних умов договору про закупівлю у випадках, передбачених частиною 5 цієї статті, потрібно обов’язково оприлюднити повідомлення про внесення змін до договору про закупівлю та зміни до договору про закупівлю (тобто саму додаткову угоду).

З урахуванням додаткової угоди органи Казначейства зареєструють бюджетні зобов’язання за договором про закупівлю в межах бюджетних призначень, визначених постійним кошторисом.

Пам’ятайте: замовникам необхідно дотримуватись термінів реєстрації бюджетних зобов’язань, встановлених Порядком реєстрації та обліку бюджетних зобов’язань розпорядників бюджетних коштів та одержувачів бюджетних коштів в органах Державної казначейської служби України, затвердженим наказом Міністерства фінансів України від 02.03.2012 № 309.

Договори про закупівлю, укладені за результатами процедур закупівлі / спрощених закупівель товарів, робіт або послугнаприкінці попереднього бюджетного періоду для потреб наступного або укладені на початку нового бюджетного періоду, але до затвердження кошторису, замовники для реєстрації бюджетних зобов’язань повинні надавати до органів Казначейства протягом 7 робочих днів з дати взяття на облік органом Казначейства кошторису (плану використання бюджетних коштів).

Висновки

Замовники можуть наприкінці попереднього бюджетного року оголошувати закупівлі на наступний рік. Водночас на початку нового бюджетного періоду перед реєстрацією бюджетних зобов’язань за договором про закупівлю необхідно брати до уваги, який кошторис затверджено замовнику — тимчасовий чи постійний. Якщо тимчасовий, то для реєстрації договору про закупівлю необхідно в ньому окрім загальної вартості визначити ще й суму в межах призначень за тимчасовим кошторисом. Після затвердження постійного кошторису необхідно привести бюджетні зобов’язання у відповідність до кошторисних призначень.

Також читайте на порталі RADNUK.COM.UA такі корисні матеріали:

- «Розрахунки за електроенергію, спожиту наприкінці бюджетного року»;

- «Чи дозволяється в річному плані закупівель коригувати орієнтовний початок проведення закупівлі?»;

- «Закупівля періодичних видань та програмного забезпечення на умовах попередньої оплати»;

- «Чи можна укладати до прямих договорів додаткові угоди на збільшення ціни договору або об’єму закуповуваного?».